华域汽车:以“价值”为锚,捕获“成长”期权

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!有朋友留言让分析华域汽车,整理分析完毕,一起来看结果吧。我认为,华域汽车正处在一个历史性的价值重估拐点。近期对固态电池(上汽清陶)和智能底盘(联创电子)的战略布局,并非简单的业务延伸,而是公司在汽车行业“旧王退位,新王登基”的残酷洗牌中,为求生存和发展所发动的“战略自救”和“二次创业”。

当前市场对这一转型的反应尚处在初期阶段,股价的盘整反映了“传统价值投资者”与“成长故事追逐者”之间的认知分歧。这恰恰是一个值得留意的窗口期:以一个被市场低估的、现金流充沛的零部件帝国(提供了比较高的安全边际)为代价,免费获得一个指向未来两大黄金赛道(固态电池、智能驾驶执行端)的高赔率看涨期权。

一、 博弈的棋局:拆解华域的“旧世界”与“新大陆”

要理解华域的投资价值,必须看清其一体两面的特质:稳固的“旧世界”和充满想象力的“新大陆”。

1.“旧世界”的护城河:被低估的现金牛帝国 (安全垫的来源)

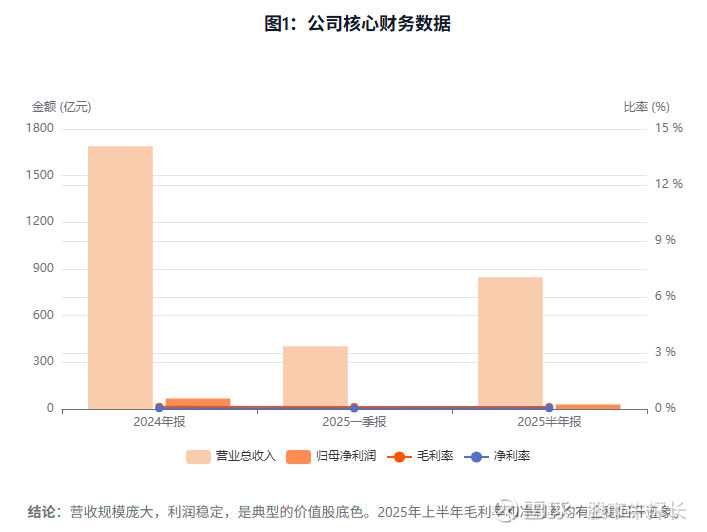

基本盘画像:华域是A股汽车零部件板块的“巨无霸”。2025年上半年营收高达846.76亿元,体量庞大。其业务覆盖内外饰、功能件等六大板块,供应链体系根深蒂固,规模效应是其核心护城河之一。

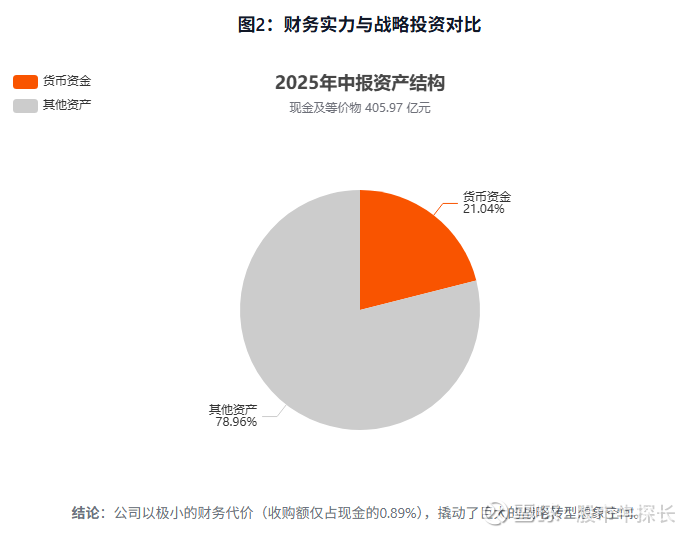

财务实力:这是一家财务状况极其稳健的企业。截至2025年中报,公司总资产1929亿元,其中货币资金高达405.97亿元,经营活动现金流净额为68.26亿元。充沛的现金储备不仅使其具备极强的抗风险能力,更为其战略转型提供了充足的弹药。

估值之锚:长期以来,市场将华域视为大股东上汽集团的“配套车间”,估值被深度绑定。随着上汽系合资品牌在电动化浪潮中份额下滑,华域的估值中枢被压制在10倍PE以下。然而,也正因如此,其约4%的股息率(按9月18日收盘价19.95元计)构建了坚实的价值底座,封杀了大幅下跌的空间。

2.“新大陆”的船票:挣脱路径依赖的战略突围 (赔率的来源)

汽车行业的竞争已是零和游戏,甚至是负和游戏。上汽的衰落并非周期性,而是结构性。依赖单一客户,无异于将命运交于他人之手。因此,华域的“中性化”战略(即拓展非上汽系客户)和对新技术的投资,不是锦上添花,而是生死存亡之战。

关键事件:2025年8月27日公告的两项总计3.61亿元的收购,对于一家手握400多亿现金的公司,财务上微不足道,但战略上却石破天惊。

切入固态电池:收购上汽清陶股权并计划更名,意图将其打造为面向全行业的中性化供应商。这标志着华域正式从传统“硬件”制造,跨入下一代能源技术的“核心赛道”。固态电池是公认的终局技术之一,提前卡位,意味着华域拿到了通往未来的入场券。

加码智能底盘:增持联创电子,强化在智能驾驶“执行端”的布局。相较于遥远的固态电池,智能底盘(如线控制动、线控转向)是当下正在爆发的增量市场。

因而这两笔投资,是华域摆脱“上汽影子股”身份的独立宣言。它向市场宣告,华域不仅要守住传统业务的基本盘,更要分享新能源和智能化时代的最大红利。

二、 K线背后的心理学:市场情绪的三重门

华域汽车近一个月的股价走势,是市场对这一“叙事重构”的经典反应,清晰地分为三个阶段:

阶段一:亢奋与抢跑 (8月28日 - 9月3日)

盘面特征:8月28日,公告次日,股价以19.88元巨幅高开,成交额从平日的3-5亿骤然放大至20.08亿元。随后几日持续放量上攻,触及21.28元的阶段高点。

情绪解读:这是市场中最敏锐的资金(游资、事件驱动型基金)的第一反应。他们交易的是“固态电池”这个性感标签和“国企改革”的朦胧预期,情绪是纯粹的贪婪。

阶段二:分歧与博弈 (9月4日 - 9月12日)

盘面特征:股价高位回落,成交量萎缩但仍处高位,多空围绕20.5元中枢反复拉锯。

情绪解读:早期获利盘开始兑现,而长线资金则在评估“故事”的真实性。市场进入“价值派”与“故事派”的激烈交锋期。价值派认为短期涨幅过高,需要业绩验证;故事派则认为这仅仅是开始。情绪从贪婪转向“贪婪+恐惧”的混合。

阶段三:审慎与蓄势 (9月13日 - 至今)

盘面特征:股价重心缓步下移至20元附近,成交量进一步萎缩至5-6亿元水平,技术指标如KDJ、MACD均呈现修复整理态势。

情绪解读:短线客离场,市场热度冷却。这是专业投资者开始进场深度研究和布局的窗口期。群体情绪趋于冷静,市场在等待下一个催化剂来打破平衡,完成力量的重新集结。

我们正处于第三阶段。这正是噪音褪去、信号浮现的最佳观察点。

三、必须直视的风险

转型不及预期风险 (核心风险):固态电池产业化道阻且长,“清陶动力”能否在与宁德时代、比亚迪等巨头的竞争中抢下外部订单,是其能否成功的关键。这是“故事”能否变为“现实”的最大不确定性。

基本盘拖累风险:短期内,上汽集团仍是华域的“压舱石”。若上汽系销量继续大幅下滑,其对业绩的负面冲击可能在短期内超过新业务的正面贡献,形成“业绩坑”。

市场风格切换风险:当前市场对“新质生产力”题材有较高的热情。若市场风格切换回纯粹的红利低估值策略,华域的“成长故事”可能会暂时被市场忽略,导致股价长期处于盘整。

技术路线踏空风险:固态电池技术路线尚未统一,清陶的技术路线能否成为最终的主流,存在不确定性。

综上,对于这只票而言,当前的核心矛盾已从“公司值多少钱?”转变为“市场何时愿意为这个新故事定价?”。我认为股价的驱动力已经切换,基本面是锚,而叙事重构和预期差是帆,推动这艘巨轮驶向新的估值水域。长线的朋友核心逻辑是以价值投资的心态,买入并持有,赌的是公司战略转型被市场逐步认可,实现估值和盈利双升的“戴维斯双击”。可以留意19.00 - 20.00,该区间是前期盘整平台的支撑区。向上留意25.00 (约12.5倍PE);30.00 (约15倍PE)。跌破17.5需要引起警惕。波段的朋友核心逻辑是交易市场情绪的波动和对短期催化剂的预期差。可以留意19.50附近以及21.00 - 21.50(压力区)。主要跟踪的催化剂包括外部客户订单、搭载固态电池新车消息、产业扶持政策。跌破19需要引起警惕。