信达证券:当“汇金期权”进入时间衰减区

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!有朋友留言让分析信达证券,一起来看看吧。我认为信达证券已从一个传统的周期性券商标的,异化为一个以“汇金系整合”为底层资产的“政策性看涨期权”。2025年8月逾20%的月度涨幅,是市场对这一期权价值的集中、甚至过度的定价。当前,随着初始催化剂(半年报)的落地和宏观情绪的稳定,该期权已进入无明确行权信号的“时间价值衰减”阶段。

证据链是清晰的:资金流向数据显示,8月下旬至9月,主导拉升的特大单与大单资金已完成系统性派发,而散户资金(小单)在下跌中承接。这表明前期获利的“聪明钱”与追逐叙事的后知后觉者完成了筹码交换。股价的核心驱动已从“预期抢跑”转变为“预期兑现的漫长等待”,多空力量的天平已然倾斜。

一、 第一性原理:重估信达证券的价值锚——从“一块钢板”到“一张彩票”

要交易一个标的,首先要定义它是什么。信达证券的“身份”在过去一年已发生质变。

1. 旧身份:市场Beta的追随者

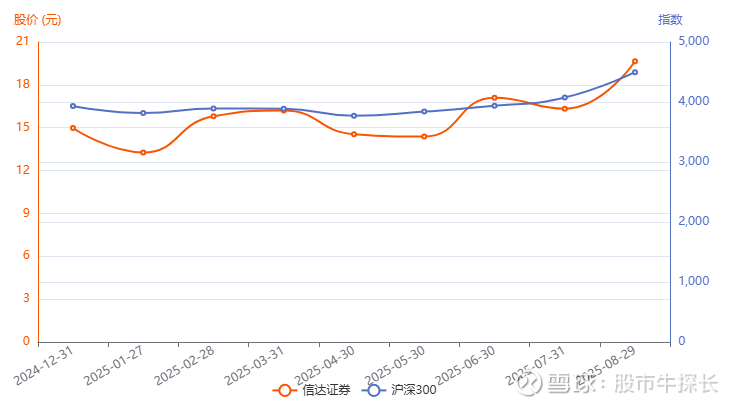

2025年以前,信达证券的逻辑与绝大多数中型券商无异,其价值高度依赖市场景气度。经纪、自营业务是其利润核心,业绩与大盘指数走势高度相关。2025年8月28日发布的半年报显示归母净利润达10.24亿元,同比增长显著,但这离不开7-8月沪深300指数强势反弹(7月涨3.54%,8月涨10.33%)所营造的温床。这仅仅是周期性的“量变”,而非结构性的“质变”。

上图中可见,信达证券股价(橙线)的波动与沪深300指数(蓝线)的趋势高度正相关,体现了其显著的Beta属性。

2. 新身份:“汇金期权”——一张关于想象力的彩票

改变游戏规则的事件是中央汇金成为实际控制人。这为信达证券注入了全新的、也是当前唯一的核心驱动力——一个以“汇金主导的行业整合”为预期标的物的看涨期权。市场交易的不再是信达证券本身,而是它可能成为的样子。

这份“期权”的价值(即股价溢价)由三部分构成:

并购重组的可能性 (核心价值Gamma): 在做大做强头部券商的政策导向下,汇金系券商的整合是大概率事件。信达证券不大不小的体量,使其成为一个完美的“棋子”或“平台”,想象空间巨大。

资源协同的预期 (隐含价值Rho): 市场预期汇金体系内的银行、保险等资源将向其倾斜,改善其业务基本面。

隐性信用背书 (风险价值Vega): “国家队”背景降低了其经营的极端风险,有利于降低融资成本、提升杠杆。

因此8月的暴涨,是市场资金对这份“期权”的集中购买和定价。但期权是有时间成本的。当驱动事件(并购公告)迟迟不出现,其时间价值就会不断衰减,股价的内在下行压力随之增加。当前,市场正处于这一“预期真空期”。

二、 市场行为与因子分析:从资本的足迹看清博弈真相

如果说第一性原理是地图,那么多维度的市场数据就是验证地图的GPS信号。

1. 资金流向剖析:一场精心策划的“派发”

我对近30个交易日的资金流向进行深度挖掘,清晰地看到了一个完整的多空转换剧本:

建仓与拉升 (8.22-8.28): 8月22日,股价以涨停板(9.98%)启动,当日特大单与大单净流入合计超2.7亿元。随后至8月28日半年报发布,大资金持续主导行情,完成了对“汇金溢价”叠加“业绩利好”的抢跑定价。

高位派发 (8.25至今): 拐点出现在8月25日,当日股价创下21.69元的阶段性高点,但特大单净流出高达1.66亿,而小单净流入1.38亿。这是典型的机构向散户派发筹码的信号。此后,这一趋势愈演愈烈。

多头陷阱 (9.17): 9月17日,股价放量上涨2.72%,特大单与大单净流入合计约0.79亿元,看似强势。然而,次日(9月18日)即被超2.13亿元的机构净卖出所淹没,股价大跌4.29%。这表明空方力量已完全掌握主导权。

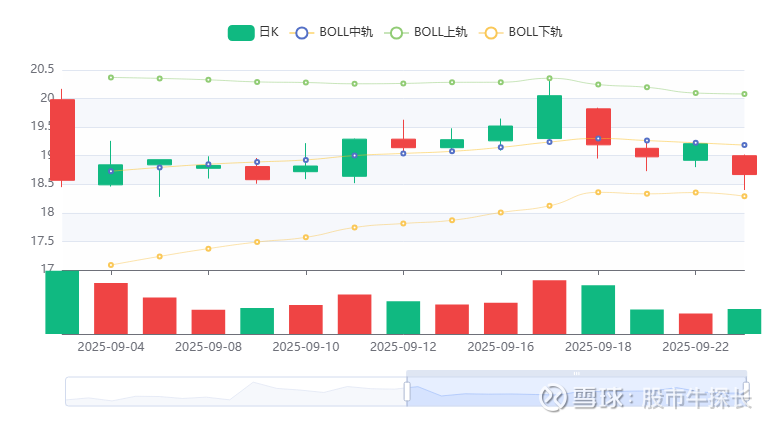

2. 技术形态的共振确认

多项技术指标均发出了看跌信号,与资金面的判断形成共振。

趋势指标:MACD指标DIF线已在零轴上方高位死叉,持续下行,显示上涨动能枯竭,空头趋势明确。

摆动指标:KDJ指标自9月17日于超买区死叉后,J值迅速下探,表明市场处于弱势格局。

通道指标:股价已有效跌破布林带中轨(当前约19.18元),该位置已由支撑转化为明确的阻力位。

3. 量化因子视角下的审视

从A股核心因子模型审视信达证券,其当前的矛盾状态一目了然:

动量因子(Momentum): 8月份呈现极强的正向动量。但进入9月后,动量迅速衰减并转负。当前追高买入,相当于在动量因子的右侧高点介入,风险极大。

价值因子(Value): 截至9月23日,市盈率TTM为34.11倍,市净率为3.00倍。在券商板块中,这一估值水平对于一家非龙头、业绩高波动的公司而言,不具备任何价值优势。它完全依赖于“汇金溢价”故事的支撑。

质量因子(Quality) / 盈利因子: 尽管半年报业绩亮眼,但其高波动、高Beta的盈利模式,决定了其盈利质量(Quality)因子得分不会高。这无法为高估值提供长期稳定的支撑。

无论是资金博弈结构、技术形态还是多因子模型,都指向同一个事实:由“汇金溢价”叙事驱动的第一轮上涨已经结束。市场进入了冷却与筹码再分配阶段,股价的下行压力远大于上行可能。

三、 基本面审视:业绩是“锦上添花”,而非“雪中送炭”

我们必须清醒地认识到,信达证券的基本面是其股价的“底”,但不是当前的“势”。

1. 业绩成色

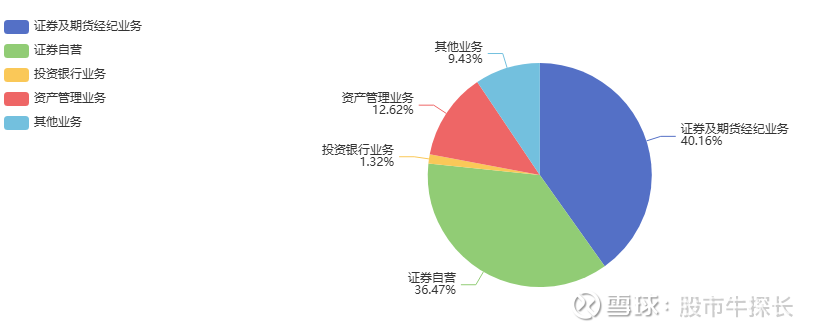

2025年半年报(数据截止2025年6月30日)显示,营业总收入20.37亿元,归母净利润10.24亿元。其中,投资净收益(10.45亿)与公允价值变动(0.26亿)合计贡献巨大,这直接受益于二季度末期市场回暖。其业务结构并未发生质变,证券自营业务收入占比近半,依然高度依赖市场行情。

证券自营业务是收入的最主要来源,其次是经纪业务。这种结构决定了公司业绩与资本市场表现高度绑定,波动性较大。

2. 估值对比

剔除“汇金溢价”后,信达证券的基本面和估值在行业内并不突出。当前的估值水平是为未来可能性支付的费用,一旦预期被证伪或长期不兑现,股价向行业均值回归的风险是巨大的。

四、 风险提示与核心不确定性

催化剂“爽约”风险 (核心风险): 市场对汇金系整合的预期是支撑当前高估值的唯一支柱。若此预期长时间不兑现、力度不及预期、甚至被证伪,股价将面临剧烈的“戴维斯双杀”。

市场系统性风险: 若A股市场(尤其是沪深300)掉头向下,券商板块作为高Beta板块将首当其冲,信达证券的跌幅可能超过指数。

交易拥挤与踩踏风险: “汇金整合”的故事在8月已成为市场热点,存在交易拥堵的可能。一旦市场情绪逆转,前期获利盘的集中出逃可能导致流动性瞬时枯竭,造成股价的加速下跌。

综上,对于长线的朋友而言,核心驱动(并购)为“0或1”的事件,发生时间和影响无法预测。在事件落地前,股价的预期收益无法覆盖其时间价值损耗和估值回归的风险,风险收益比差。当前估值已透支了大部分模糊的整合预期,在实质性利好落地前,持有者将持续承受估值回归与时间成本的双重损耗。可以留意17.0(本轮行情启动平台),并出现明确的事件信号(如实质性整合公告)。

波段的朋友核心逻辑是等待明确的企稳信号,进行左侧试探或右侧跟随。可以关注 17.0 - 18.0 区间的支撑有效性。当出现“缩量企稳 + 放量阳线 + 机构资金回流”等信号后,是不错的信号。向上留意19.2,20.0。跌破16.8需要引起警惕。