包钢股份:当稀土“期权”被钢铁之身深度折价

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!不少朋友在问包钢股份,整理分析完毕,一起来看看吧。我认为,包钢股份的本质并非一只钢铁股,而是一份深度价外的、以稀土资源价值重估为目标的“看涨期权”。 当前市场在经历了7-8月对“合并”叙事的狂热与证伪后,股价已回归至投机情绪的“零点”,但这恰恰为我们重新审视这份“期权”的内在价值提供了绝佳窗口。驱动这份期权价值的核心变量,并非“是否合并”这一高不确定性的单一事件,而是“稀土精矿定价权”这一正在发生且持续强化的渐进式变革。

一、宏观与市场背景

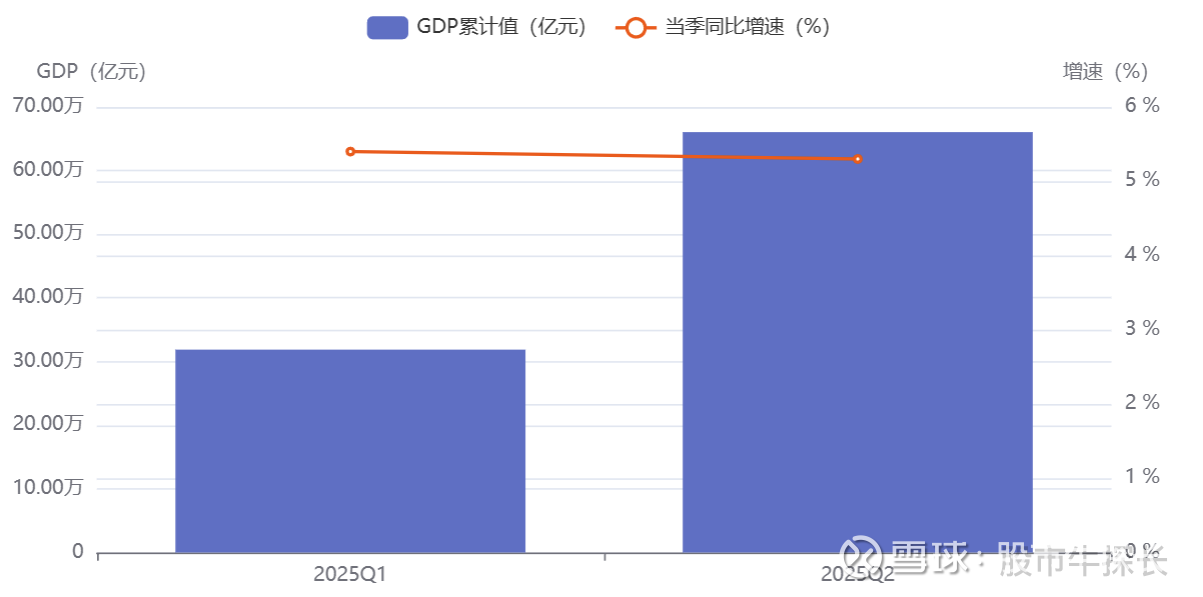

2025年前两季度GDP同比增速维持在5.3%以上,宏观经济基本面保持稳定,为周期性行业提供了相对平稳的外部环境。

图1: 中国季度GDP增长趋势

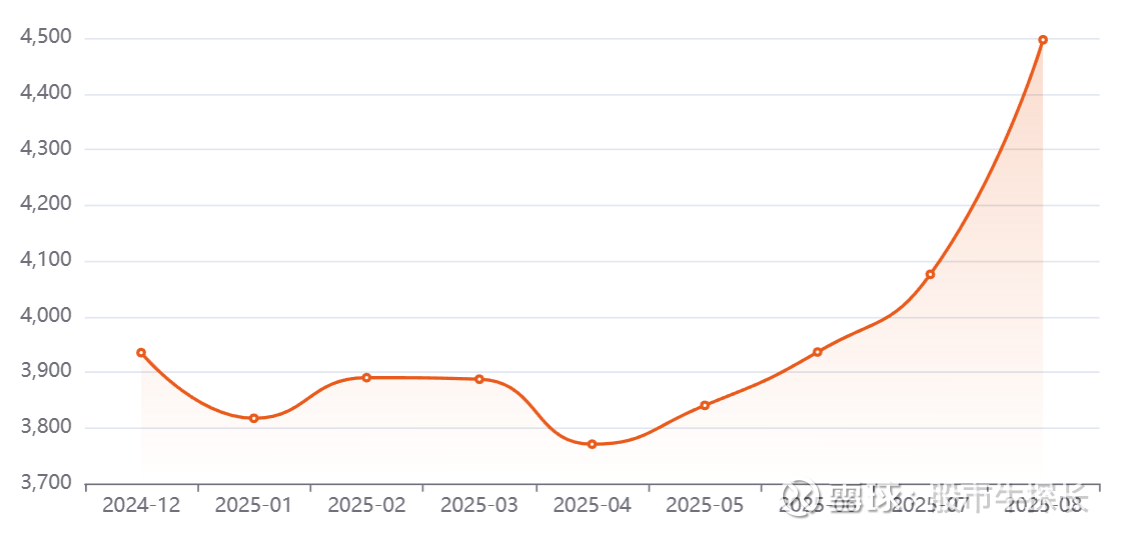

市场在经历年初的调整后,自年中开始呈现震荡上行的态势,市场风险偏好有所回暖,为个股表现提供了有利的背景。

图2: 沪深300指数近9个月走势

二、第一性原理:拆解包钢—“钢铁负债”与“稀土期权”

任何复杂的投资标的都应被拆解至其最基本的组成部分。包钢股份的业务组合,本质上是两家完全不同质的公司被捆绑在一个代码之下:

1“钢铁负债”

这是公司的“肉身”,一个典型的周期性制造业务。

财务特征: 2025年半年报显示,营收超313亿元,但归母净利仅1.51亿元,盈利能力极其脆弱。总负债高达923亿元,经营性现金流净额仅1.79亿元,尚不足以覆盖9.2亿元的资本开支,导致自由现金流持续为负。

估值锚定: 这个业务的公允价值应参考行业平均水平。基于当前钢铁行业上市公司市净率(PB)和公司最新的每股净资产(BVPS)计算,其钢铁业务的合理估值约在0.92 - 1.38/股。这是我判断公司股价的“价值锚”。

2“稀土期权”

这是公司的“灵魂”,一份等待执行的、具有全球性战略价值的资产。

资产禀赋: 独家拥有全球最大的白云鄂博稀土矿开采权,是北方稀土(600111.SH)的独家上游。这是一个具有绝对垄断性和战略价值的顶级资源。

价值枷锁: 其价值实现高度依赖与北方稀土的关联交易。长期以来,精矿定价并非完全市场化,导致本应属于资源所有者的巨额利润,部分让渡给了下游。这使得这份期权的内在价值被严重低估。

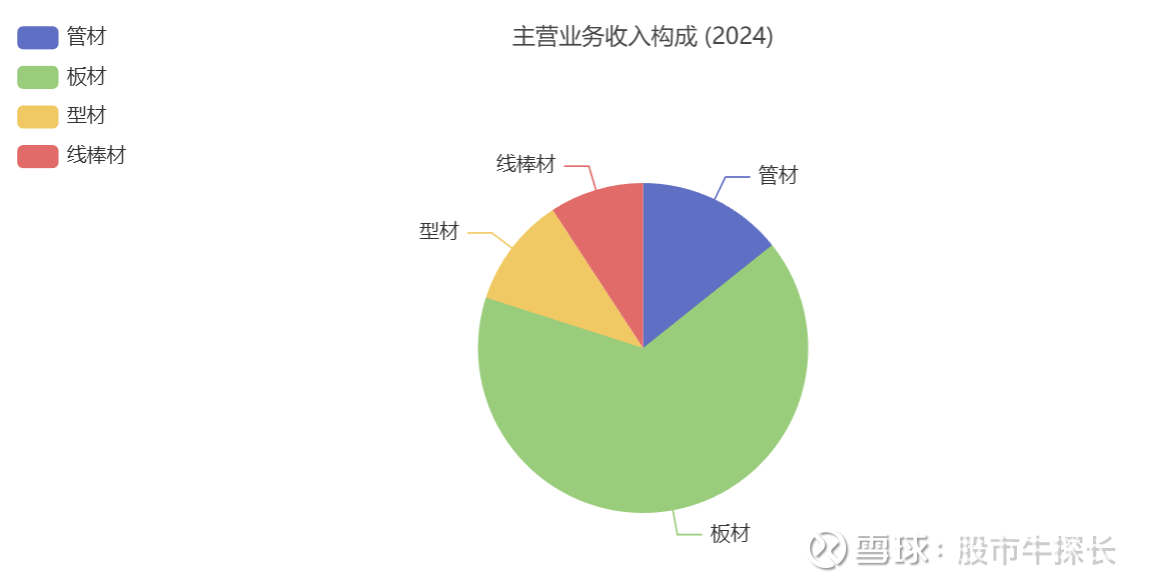

图3: 主营业务构成(主要部分展示)

板材、型材等传统钢铁产品构成了营收主体,凸显其“钢铁之身”的业务基本盘。

因而当下市场用钢铁行业的悲观估值,给一份世界级的稀土资源期权定了价。投资者面临的核心问题是:这份期权的执行条件是什么?我们现在支付的期权金(当前股价超出钢铁业务估值的部分)是否过高?

三、信号与噪声:从“合并”的喧嚣到“定价”的真实

7-8月的暴涨与随后的回调,是市场围绕“合并”这一单一叙事进行博弈的典型“噪声”。当噪声褪去,真正的“信号”才浮出水面。

图4: 包钢股份近一年股价月线图

图中清晰可见7-8月的巨量拉升,随后来到了9月的回调,这正是市场围绕“合并”叙事进行狂热博弈后情绪降温的直接体现。

被市场忽略的信号:定价权的渐进式、结构性转移。

2025年Q3稀土精矿关联交易价格的上调,虽然幅度不大,但其背后意义深远。这标志着利益分配的天平,正在从过去的“下游优先”向“资源为王”缓慢而坚定地倾斜。驱动力来自两个层面:

国家意志: 在全球资源博弈加剧的背景下,稀土作为国家战略资源,其全产业链价值最大化是必然要求。理顺内部定价机制,将利润更多地留在资源端,符合国家战略利益。

企业自救: 从近期公司核心财务指标来看,包钢股份营收规模庞大但盈利微薄,2025年上半年归母净利润较去年同期有所改善,但仍处于较低水平,印证了钢铁主业的经营压力。钢铁主业的羸弱,倒逼包钢管理层必须向稀土业务要效益。这构成了其在与北方稀土谈判中最原始、也最强劲的动力。

因此我认为投资包钢的逻辑,应彻底从“事件驱动的赌徒”转变为“价值发现的猎人”。不是去赌“合并”这个黑箱,而是去度量和跟踪“定价权”这个可以被观测的变量。每一次精矿价格的合理上调,都是对公司内含稀土资产的直接重估。

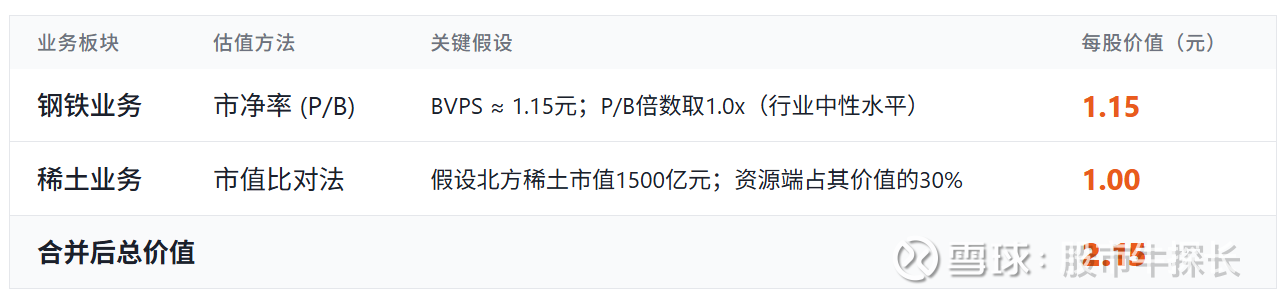

四、量化锚点:分部估值(SOTP)下的价值探索

定性的故事需要定量的锚来验证。我们可以构建一个简化的SOTP模型来测算公司的内在价值。

结论:SOTP模型显示公司的合理价值中枢在2.15元。这意味着,在2.20元以下的筹码,相当于以公允价购买了钢铁资产,并免费获得了一份稀土价值重估的看涨期权。当前2.31元(截至9.25)的价格,意味着市场为这份期权支付了约0.16元的期权金,溢价有限。

五、市场微观结构:恐慌盘出清,而非机构建仓

对近期市场行为的分析,揭示了当前的真实状态:

情绪周期: 7-8月是典型的“故事驱动型”上涨。9月以来的缩量下跌,是“故事”证伪后的失望盘和获利盘的集中抛售,市场关注度降至冰点。

资金流向剖析: 近期资金流向数据显示,推动股价的力量主要来自散户,而机构资金并未出现明显建仓迹象,反弹时大单和特大单甚至仍在净流出。

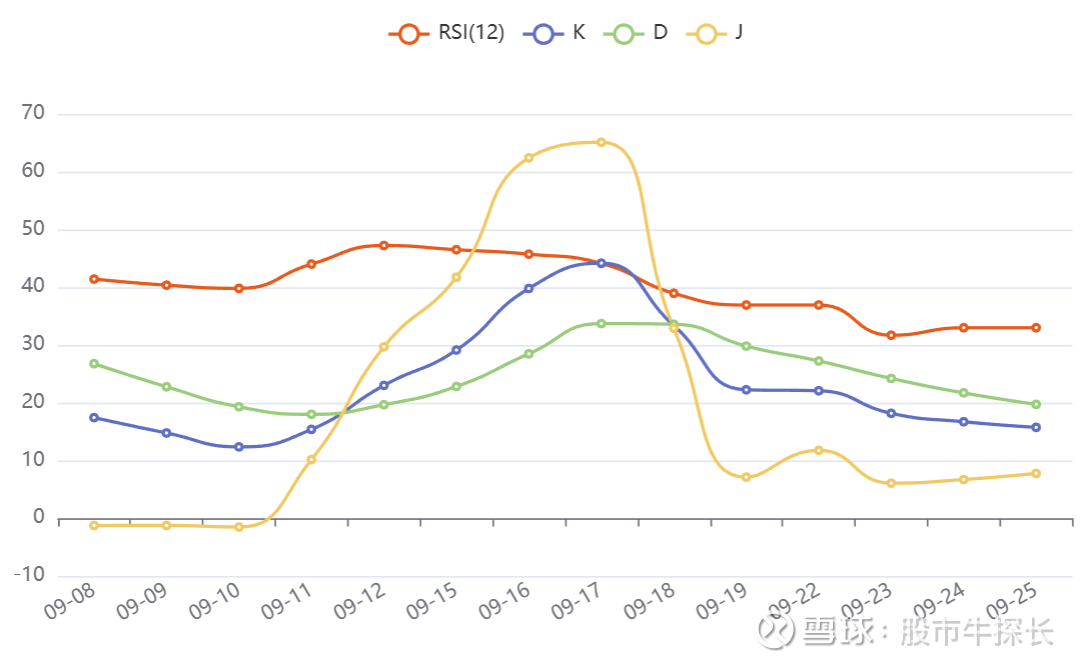

技术形态: 当前日线RSI(12)已降至33附近,BOLL通道触及下轨,表明短期下跌动能已阶段性衰竭。股价进入了7月行情启动前的核心整理平台(2.20-2.40),技术和心理支撑较强。

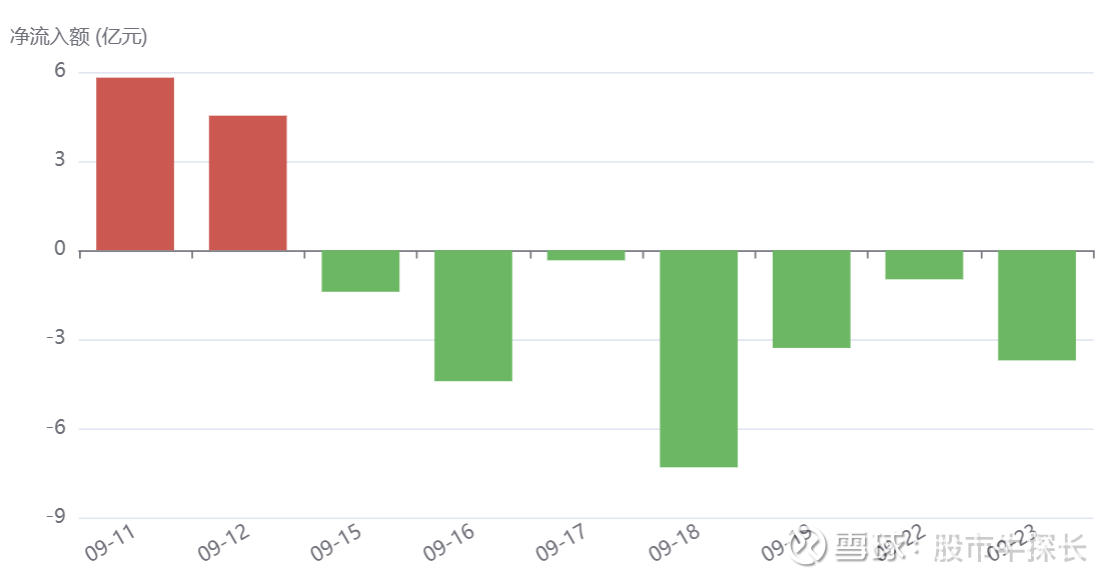

图5: 近30天资金流向

数据显示近期净流入额波动较大,并未形成持续的机构资金入场趋势,市场仍处在存量博弈和情绪主导阶段。

图6: 主要技术指标 (RSI & KDJ)

近期RSI指标进入超卖区域,KDJ指标在低位钝化,预示着短期进一步下跌的空间有限,存在技术性反弹需求。

综合来看当前市场状态是“恐慌盘与失望盘的出清期”,而非“聪明钱的建仓期”。这对于逆向投资者而言,意味着有左侧机会,但同时也意味着可能需要更长的时间来等待市场情绪的修复和新催化剂的出现。

六、核心风险清单

“共生僵局”风险:最大的风险在于,当前的利益分配格局对各方已形成脆弱平衡,改革阻力可能导致定价权转移进程缓慢或停滞,形成“价值陷阱”。

钢铁业务的“黑天鹅”风险:宏观经济若出现超预期失速,将严重冲击钢铁需求。届时,主业巨亏可能吞噬稀土业务的任何潜在利好。

稀土价格大幅波动风险:稀土产品价格若因全球需求萎缩而大幅下跌,将削弱其盈利能力和产业链议价能力。

综上,长线的朋友核心逻辑主要是以划算的价格,获取稀土资产价值重估的长期期权,赔率是关键。可以留意2.15 - 2.35,向上留意2.90 (前期高点与套牢盘密集区),3.5(若出现重大催化剂)。周线收盘价有效跌破2.05需要引起警惕。波段的朋友主要是捕捉技术性超跌反弹。可以留意价格企稳在2.27之上,且5日均线走平或向上时的信号,向上留意2.55附近 (20日均线压力位)。跌破自己的预期记得严格止损。预祝大家都发财。