德展健康:现金为盾,叙事为矛

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!有粉丝留言让分析的德展健康,一起来看看吧。我认为德展健康是一家“财务破产”概率极低,但“业务翻身”概率不高的特殊博弈标的。其价值由两部分构成:坚如磐石的净现金安全垫与高风险、高想象空间的远期看涨期权。投资本质是在有明确“底线”保护下,交易市场对“上限”的预期差,为纪律严明的交易者提供了肥沃的土壤,但绝非价值投资者的“压舱石”。

一、 解构资产负债表:现金之“盾”的价值与底线

抛开所有热门叙事,公司的资产负债表是分析的起点和基石。

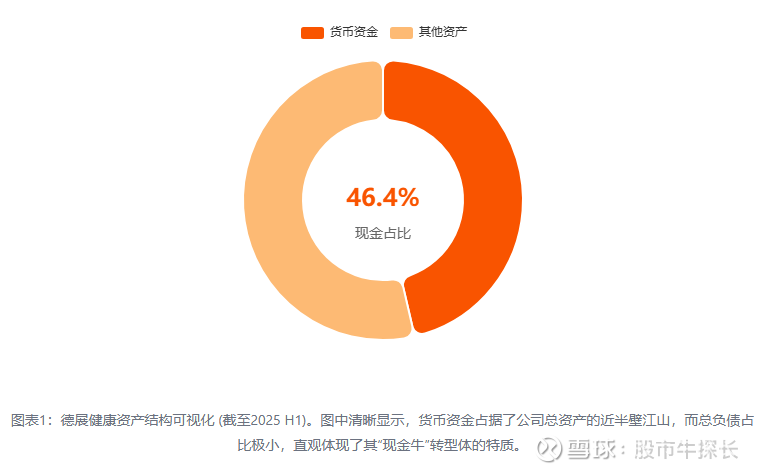

坚实的现金堡垒:根据2025年中报,公司账面货币资金高达24.45亿元,同期总负债仅2.62亿元,资产负债率仅4.97%,财务状况极其稳健。

量化安全垫:公司净现金(货币资金-总负债)约为21.83亿元,折合每股净现金价值约1.04元。这是公司最坚实的价值锚。

这意味着什么? 这1.04元/股的净现金,是公司最坚实的价值锚。它意味着,在当前4.31元的股价中,市场为公司所有在研管线、未来预期、乃至“壳价值”等无形资产支付了 4.31 - 1.04 = 3.27元/股 的溢价。这个溢价,就是我们交易的核心——“期权金”。我们的任务,就是判断这3.27元的“期权金”是贵了还是便宜了。

二、 剖析转型叙事:希望之“矛”的成色与风险

公司为市场描绘了三支潜力巨大的“希望之矛”,构成了期权价值的核心。

叙事一:工业大麻(CBD)创新药

故事: 针对罕见病肺动脉高压(PAH)的“从0到1”创新药,一旦成功,估值将指数级提升。

现实: 目前仅处于“研制立项申请获得受理”阶段。新药研发周期长、耗资巨、成功率低。这是一个高赔率的“彩票”,但中奖概率极低。

叙事二:合成生物学 - 司美格鲁肽

故事: 切入减肥与糖尿病的千亿级黄金赛道,已完成100L中试,市场空间巨大。

现实: “红海”中的追赶者。国内布局者众多,竞争白热化。德展在技术、成本和商业化进度上并无先发优势,后续挑战巨大。

叙事三:合成生物学 - 重组胶原蛋白

故事: 进军高景气的医美市场,顺应“颜值经济”潮流。

现实: 同样是巨头环伺的成熟市场。后来者面临极高的品牌、渠道和准入壁垒。

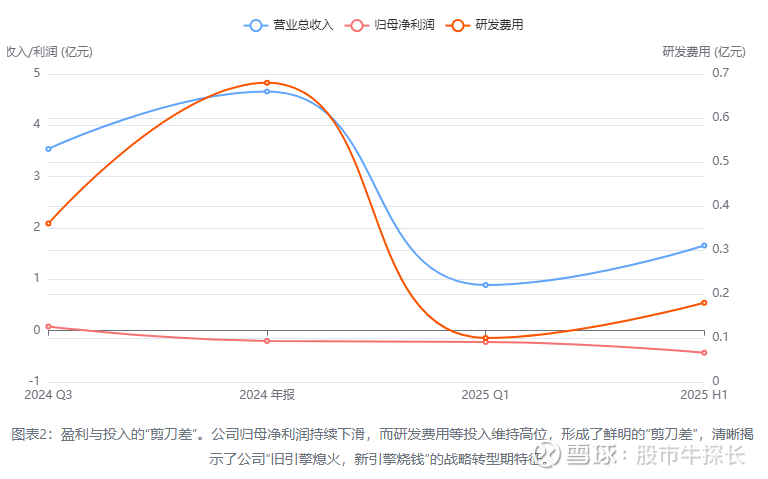

核心矛盾: 公司正用真金白银的“存量现金”去浇灌这些低概率、长周期的“未来之花”。2025年中报显示,公司自由现金流为-1.14亿元,验证了其“烧钱”换未来的模式。叙事越动听,现金消耗的速度就可能越快。

三、 市场博弈透视:谁在交易?交易的是什么?

对近期市场行为的分析,可以揭示这只股票的真实“性格”。

市场风格画像:小市值+高动量+高情绪Beta。公司总市值不足百亿,符合A股小市值因子特征。7-8月股价的剧烈波动是典型的资金情绪推动型行情,而非基本面驱动。

资金属性:短线热钱主导的博弈场。近30日资金流向显示,特大单资金大进大出,表明控盘资金并非长线机构,而是追求高波动的游资热钱。他们交易的是“题材发酵的热度”与“股价动量”。

因此交易德展健康,就是与市场上最敏锐、最善变的一批资金共舞。必须理解他们的行为模式,顺势而为,而非逆势“谈价值”。

四、核心风险与“熊市”情景

叙事证伪风险(核心风险):任何一项核心在研管线宣布失败或出现重大挫折,将直接摧毁期权价值,导致股价向净资产甚至净现金价值回归。

现金流持续恶化风险:旧业务下滑超预期,同时新业务投入持续加大,将加速现金消耗,动摇其“现金之盾”的根基。

管理层战略风险:公司历史上多次转型,存在管理层对新兴领域认知不足、战略摇摆或投资决策失误的可能。

“红海”绞杀风险:在司美格鲁肽等成熟赛道,公司作为后来者可能在技术迭代、成本控制和市场准入中被竞争对手全面压制。

综上,长线持有本质是VC投资,时间成本巨大,且面临现金储备被无效消耗的风险。公司基本面尚未反转,自由现金流为负,新业务路径漫长且充满不确定性。波段的朋友核心逻辑是博弈下一轮“叙事”催化剂驱动的情绪上行,当前风险收益比还是不错的。股价经历了7-8月的完整“炒作-回调”周期,投机泡沫被充分挤压,目前在4.0元附近平台区震荡企稳。前期巨大的成交量在此区域形成换手密集区,构成了技术支撑。可以留意3.85 - 4.20,向上留意4.95 / 5.80,跌破3.75需要引起警惕。过程中可以留意潜在催化剂:关注司美格鲁肽500L中试产线建设、CBD药物临床前数据披露等公告。结合自己的交易逻辑,严格遵守纪律,预祝大家发财。