TCL科技: 周期现金牛与成长期权的精准定价

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!不少朋友在问TCL科技,整理分析完毕,先说结论。我认为TCL正处于一个由“周期性”向“成长性”叙事过渡的关键节点,当前股价(4.35元)是市场对这两重属性激烈博弈后的均衡点。其核心价值驱动已分裂为两大战场:

LCD面板业务 (现金牛): 由双寡头格局重塑,盈利中枢上移。

印刷OLED技术 (成长期权): 高不确定性、高赔率的技术突破。

2025年中报的靓丽业绩已被市场消化,但对LCD周期持续性的疑虑和对OLED商业化路径的观望,共同造就了当前股价的“高位横盘”状态。

一、宏观市场背景:温和复苏提供托底

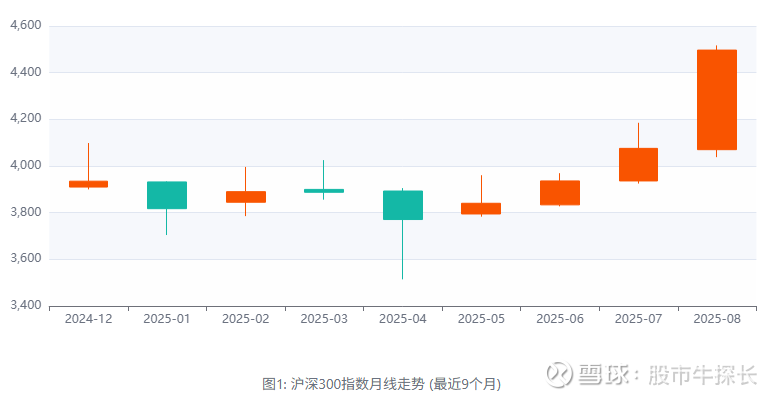

在深入分析公司基本面前,我们先审视宏观环境。2025年上半年中国经济保持了5.3%以上的稳健增长,为消费电子市场提供了稳定的需求基础。同时,A股市场情绪自年初以来逐步回暖,沪深300指数企稳回升,为个股的波段操作创造了有利的窗口期。

市场在经历了年初的调整后,二、三季度呈现震荡上行走势,8月份放量上涨显示出增量资金入场的迹象。这种温和复苏的市场环境,有利于技术面和基本面共振的个股走出独立行情。

二、价值重估的核心:从“强周期”到“周期+成长”的二元结构

要理解TCL科技,必须抛弃单一的“面板股”标签。其价值由两部分逻辑完全不同的业务构成,对它们的定价决定了股价的走向。

1. 现金牛业务 (基石价值): 盈利中枢上移的LCD半导体显示

本质:随着韩厂的战略性退出,全球LCD大尺寸面板市场已演变为TCL华星与京东方的双寡头格局。这从根本上提升了行业门槛和定价话语权,使得周期波动性减弱,而盈利的底部和中枢显著抬高。

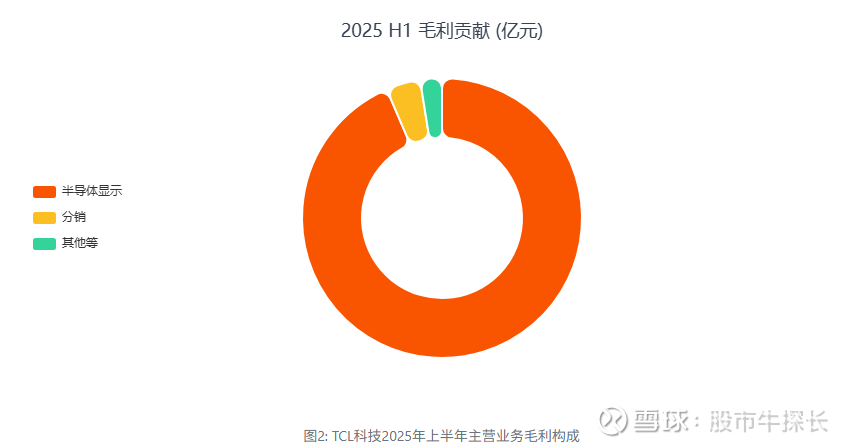

数据验证 (2025半年报):公司半年报显示,半导体显示业务贡献了116.8亿毛利润,是公司当前唯一的、也是极其强大的利润引擎。整体经营性现金流净额高达272.7亿,印证了其“现金牛”地位。

估值锚点:截至9月26日,公司PB为1.48倍,处于历史估值中枢附近。这表明市场承认其盈利能力,但并未给予过高溢价,反映了对未来需求的担忧。

2. 成长期权 (赔率价值): 剑指中大尺寸的印刷OLED

本质:一场典型的“非对称赌局”。TCL选择的“印刷”技术路线,旨在绕开三星主导的“蒸镀”路线,攻克中大尺寸OLED成本高昂的痛点。若成功,将在IT、医疗、车载等高附加值领域开辟全新增长曲线。

现状与挑战:公司宣布投建8.6代印刷OLED产线,标志着商业化提速。然而,这本质上是一份高成本、长周期的看涨期权,未来2-3年内充满不确定性。

市场定价:当前1.48倍的PB,几乎没有包含对印刷OLED成功的预期。市场将这份期权定价为接近于零。我认为这提供了安全边际:以合理价格买入一个盈利改善的现金牛,同时还以极低成本获得了一份高回报潜力的期权。

半导体显示业务是绝对的利润核心,其盈利能力直接决定了公司的价值底线。而新能源光伏业务的亏损(毛亏10.1亿)则构成了主要的拖累,其未来的减亏或扭亏将成为业绩的弹性来源。

TCL的股价波动,本质上是市场在“LCD周期见顶”的担忧与“OLED星辰大海”的憧憬之间摇摆。而当前,天平暂时倾向于前者。

三、市场行为解码:交易型资金主导下的“预期拉锯战”

宏观基本面分析解释了“为什么盘整”,而微观的资金与技术分析则告诉我们“如何利用盘整获利”。

技术形态:箱体震荡下的方向选择

自8月下旬创下4.87元高点后,股价进入了长达一个月的箱体整理区间,上轨压力位在4.75-4.85元,下轨支撑位在4.30-4.35元。当前股价恰好回踩至箱体下轨,这是一个关键的技术决策点。同时,日线级别的布林带(BOLL)已明显收口,预示着持续的盘整即将结束,市场面临方向性选择。

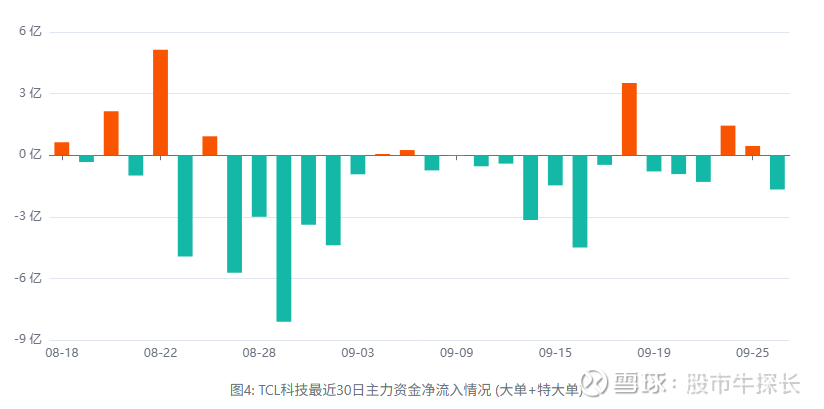

资金流向:机构的“高抛低吸”而非“坚定持有”

分析最近30天的个股资金流向数据,我们可以发现一个清晰的模式:大额资金的流入和流出交替出现,并未形成持续性的单边做多力量。这种“脉冲式”的资金行为,清晰地表明当前市场的主导力量是波段操作的交易型机构。

交易型机构的策略是在箱体下轨吸筹,利用OLED的故事或行业利好消息向上拉升,一旦触及上轨或出现抛压,便迅速获利了结。这也算是为我们提供了跟随“聪明钱”节奏进行操作的路线图。

四、核心风险提示

1. LCD面板价格见顶回落风险

这是最直接的风险。需密切关注主流尺寸面板的月度报价,一旦出现连续两个月以上的环比下跌,则周期拐点可能确认,将对股价形成显著压制。

2. 印刷OLED“死亡之谷”风险

从产线投建到实现高良率、低成本的稳定量产,中间存在巨大的技术和工程挑战。任何环节的重大挫折都可能导致巨额资本开支沉没,严重拖累公司业绩。

3. 非核心业务持续失血风险

半年报显示新能源光伏业务毛亏10.1亿元,仍在严重侵蚀主业利润。若该业务在未来2-3个季度内无法实现经营性现金流转正,将成为公司价值的重大减分项。

综上,长线的朋友核心逻辑是押注印刷OLED的商业化成功,实现从1.5倍PB到3.0倍PB甚至更高的估值跃迁(戴维斯双击)。可以留意4.35,以及股价再次回调或出现OLED商业化里程碑事件事的信号。向上可以留意6.50,8.00,需要OLED业务从“故事”变为可量化的“收入和利润”。跌破3.68(2025年4月低点)意味着长线逻辑被破坏。

波段的朋友核心逻辑是精准执行“箱体震荡”策略,在市场分歧中赚取交易的利润。可以留意4.30 - 4.35(技术箱体下轨与60日均线支撑重合区),向上留意 4.75 - 4.85(前期高点和箱体上轨压力区)。跌破 4.22(关键支撑位)则意味着趋势转弱。