河钢资源:迎接价值重估的结构性拐点

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!有朋友让分析河钢资源,一起来看看吧。我认为河钢资源正站在一个由资本开支周期结束驱动的、基本面发生结构性质变的拐点上。市场对其的定价模型,正从一个与铁矿石价格高度绑定、受制于宏观经济波动的周期股,向一个以低成本铁矿为安全垫、以铜矿为核心成长驱动的资源成长股切换。

近期股价的连续涨停是市场对这一结构性变化的“后验性”认可,其背后是高信念度资金(特大单)对基本面质变的提前布局,而非纯粹的短线情绪炒作。

核心论据有三:

资产负债表的“摊牌”:2025年中报显示,“在建工程”科目的大幅缩减与“固定资产”的激增,是公司“重资本投入期”结束,“自由现金流收获期”开始的最明确、最硬核的财务信号。

非对称的业务结构:伴生磁铁矿业务提供了极低的开采成本和高毛利,构成了穿越周期的“利润安全垫”;而铜业务则受益于全球能源转型和AI驱动的电力需求增长,提供了长期、高确定性的增长期权。

微观交易结构的验证:近期上涨行情由“特大单”主导,呈现出典型的“机构吸筹、散户派发”特征,表明市场中的“聪明钱”正在为公司的新叙事投票,强化了上涨逻辑的有效性。

一、 重估标的:超越“河钢”标签,这是一家什么样的公司?

从第一性原理出发,错误的认知是最大的投资风险。河钢资源最容易被误解的两点是其名称和业务主次。

身份的“貌合神离”:公司已于2019年底由“河北宣工”更名为“河钢资源”,主营业务已从工程机械彻底转变为矿产资源开发。其核心资产是位于南非的PMC(Palabora Mining Company)。因此,任何基于其“河北”、“钢铁产业链”标签的分析,都是刻舟求剑。

非对称的业务结构:安全垫与增长引擎

安全垫(磁铁矿业务)

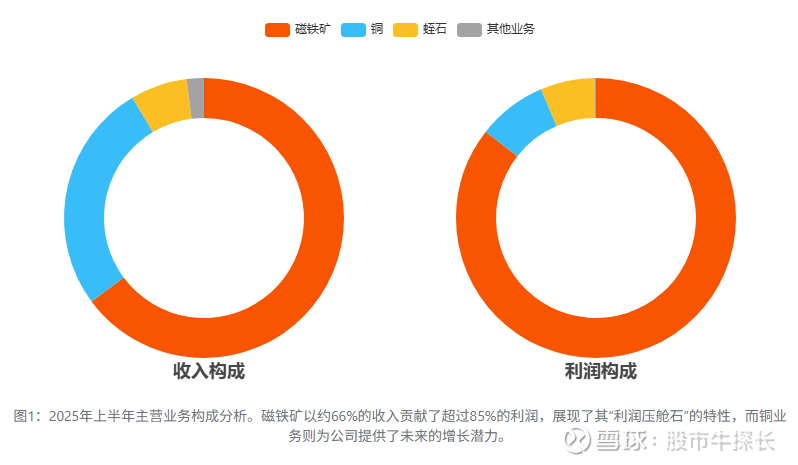

该业务的本质是铜矿开采的“废料利用”。其磁铁矿为处理铜矿石的伴生矿,采矿成本几乎可以忽略不计,主要成本来自后续加工与运输。财报数据显示,2024年报中磁铁矿业务毛利率高达78.2%(收入37.6亿,成本8.2亿),这是其利润的“压舱石”。此外,截至2024年,地面已堆存约1.2亿吨高品位(58%)磁铁矿库存,这是一个巨大的、低成本的潜在利润池,赋予了公司极强的抵御铁矿石价格下行风险的能力。

增长引擎(铜业务)

PMC是南非最大的全流程精铜生产商。铜,作为全球能源转型(电动车、光伏、储能)与AI算力(数据中心耗电)两大长期趋势的核心金属,其需求曲线的长期确定性远高于与传统基建相关的铁矿石。公司的战略重心与近年核心资本开支均聚焦于此,特别是“铜二期”项目。

演绎推论: 市场过去长期给予其周期股的低估值,正是因为对其“铁矿石公司”的片面认知。而其业务内核实为“高安全边际的价值型业务 + 高成长预期的成长型业务”的复合体。这种普遍的认知偏差,是驱动价值重估(Re-rating)的核心前提。

二、 探寻质变:资产负债表揭示的“收获期”已然来临

预期是脆弱的,而财务事实是坚实的。识别企业拐点的最可靠信号往往隐藏在资产负债表中。

资本开支周期结束的铁证

对比公司财报数据,我们发现了一个决定性的变化:

在建工程:从2024年10月31日的 71.09亿元,大幅降至2025年8月29日的 13.11亿元。

固定资产:从2024年10月31日的 9.86亿元,同步激增至2025年8月29日的 73.89亿元。

在建工程大幅转固,清晰地表明大规模资本投入阶段结束,资产开始进入产出期。

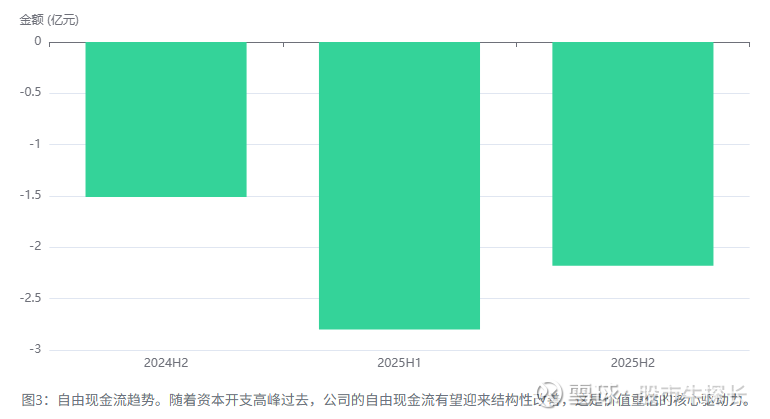

自由现金流(FCF)的历史性拐点

过去:巨额的资本开支(体现为“购建固定资产…支付的现金”)是吞噬现金流的黑洞。例如,2025年上半年,公司经营活动现金流净额为3.81亿元,但购建长期资产支付了5.99亿元,导致自由现金流为-2.18亿元。这是成长型公司典型的“投资”阶段,财务上并不“性感”。

未来:“铜二期”大规模转固,标志着资本开支高峰期已过。这意味着,未来数年,在没有新的大规模项目前提下,经营活动产生的现金流将大概率持续为正,并有望摆脱资本开支的拖累,驱动公司自由现金流迎来历史性的、可持续的转正与增长。

演绎推论: 股票定价的核心是对未来自由现金流的折现。河钢资源的核心定价变量已经发生了不可逆转的结构性优化。资产负债表的变化是经营活动的结果,比任何业绩预告或分析师预测都更具说服力。近期股价的飙升,正是资本市场对这一财务结构质变的 belated recognition (迟来的认可)。

三、 市场投票与因子视角:谁在买?交易的是什么?

基本面的质变是内因,市场行为是外在表现。

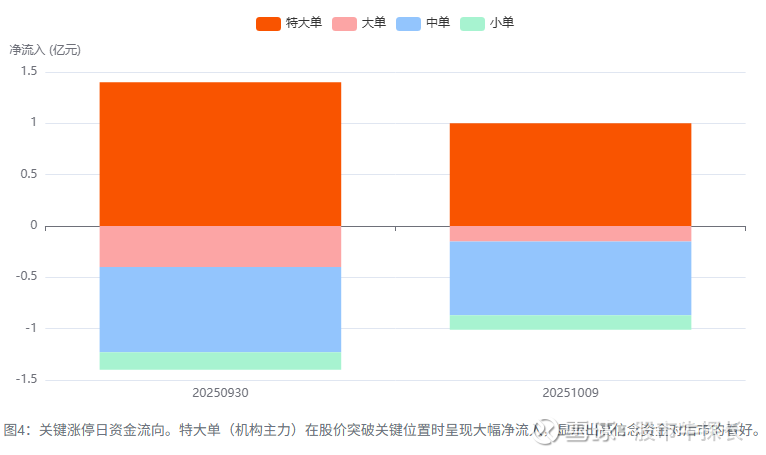

1. 资金流的“选票”:高信念度资金主导

分析最近两个涨停板(2025-09-30 和 2025-10-09)的资金流向数据,我们发现:

09月30日:总净流出-0.385亿元,但特大单净流入1.40亿元。

10月09日:总净流出-1.99亿元,但特大单净流入1.00亿元。

这种“整体流出,核心流入”的结构,是典型的“筹码换手”。前期获利的中小投资者因恐高而卖出,而代表市场中最敏锐力量(核心机构、顶级游资)的特大单,则在关键突破位置不计成本地吸纳。这种行为金融学上的“分歧”,正是健康趋势的开端。

2. 技术形态的“摊牌”与因子切换

形态突破:股价在经历了近一年的底部盘整后,于9月30日以巨量涨停的方式突破了所有中短期均线和前期高点平台,这是长期趋势可能反转的经典技术信号。

因子切换:从A股因子分析的视角看,河钢资源的驱动因子正在发生切换。过去,其股价与价值因子和周期板块(钢铁、煤炭)联动性强。而现在,市场开始用成长因子(铜的长期需求)和质量因子(未来现金流改善)对其进行定价。当前的放量上涨,是动量因子被激活的体现,是市场对新定价逻辑的追认过程。

演绎推论: 市场正在用真金白银为河钢资源的“新故事”投票,且投票主力是能洞察基本面变化的核心资金。当前的价格行为,反映的不是投机泡沫的终点,而是价值重估的起点。交易逻辑已从左侧的“低估值博弈”切换到右侧的“成长趋势跟随”。

四、关键风险辨析

宏观与商品价格风险:公司的利润仍与铜、铁矿石价格高度相关。若全球经济陷入超预期衰退,特别是作为主要需求方的中国地产周期持续探底,可能导致大宗商品价格系统性下跌,直接冲击公司盈利。

南非特定运营风险:核心资产位于南非,面临具体的、非系统性的运营挑战。包括但不限于:(1) 电力供应:南非国家电力公司Eskom的频繁限电可能影响矿山开工率;(2) 物流瓶颈:Transnet运营的铁路及港口效率问题可能影响产品运输;(3) 政策与汇率:南非的矿业政策变动及兰特(ZAR)的剧烈波动会直接影响报表利润。

产能爬坡不及预期风险:“铜二期”从投产到达产需要一个过程(Ramp-up),期间可能出现技术、设备、管理等问题,导致实际产量和成本控制劣于预期,从而使业绩兑现的节奏慢于市场当前的乐观预期。

“预期”交易的脆弱性风险:当前股价已包含了对未来的诸多美好预期。若后续季报数据无法持续验证其成长逻辑,或市场整体风险偏好下降(如A股市场整体转弱),可能引发高位获利盘的集中抛售,导致与基本面改善脱节的剧烈回调。需警惕“一致预期”形成后的拥挤交易风险。

综上, 尽管短期股价严重超买,积累了巨大的回调风险,但驱动本轮上涨的核心逻辑——价值重估——的大幕才刚刚拉开。任何因短期情绪退潮引发的深度回调,都可能构成中长线战略性配置的窗口期。当前的博弈核心已从“左侧的价值发现”转向“右侧的趋势确认与跟随”。

长线的朋友核心逻辑是完整捕捉“戴维斯双击”——即铜二期达产带来的盈利增长与市场对其成长性认可后给予的估值提升的全过程。可以留意17.0 - 18.0,此区域为10月9日涨停板的实体中上部及5日均线支撑区域。留意15.8,此价格是9月30日突破性涨停板的收盘价,是本轮趋势的“生命线”。向上留意30-34,如果跌破15.5,需要引起警惕。波段的朋友核心逻辑是动量交易,不预测顶部,只跟随趋势。可以留意股价回调至10日移动平均线附近获得支撑时的信号。