民生银行:盈利“幻术”下的机构出逃,机会还是陷阱?

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发互动,你们是我创作的动力,想听啥随时留言!不少朋友在问民生银行,整理分析完毕,一起来看看吧。我认为民生银行正上演一出“双簧”:管理层奋力描绘“战略转型,业绩向好”的蓝图,但资产负债表深处的信号与二级市场的资金流向却在讲述一个截然相反的故事。2025年中报看似增长的营收,实则由不可持续的交易性收益驱动,其核心盈利引擎——净息差收入,在二季度实则环比收缩。与此同时,信用减值损失不降反升,这清晰地解释了为何“聪明钱”在财报发布后选择用脚投票,加速离场。

一、 核心矛盾拆解:一份被市场“证伪”的“利好”财报

解读当前民生银行的关键,在于穿透其2025年中报的迷雾。表面上,公司交出了一份看似不错的答卷;然而,当我们将利润表和资产负债表进行“逐帧分析”,市场的抛售行为便显得无比理性。

1. 盈利的“幻术”:增长源于投机,而非经营

2025年8月30日发布的中报显示,上半年实现营业总收入723.84亿元。然而,增长的“含金量”极低。通过对Q1与Q2财务数据进行拆解对比,我们发现其增长并非源自核心业务的改善。

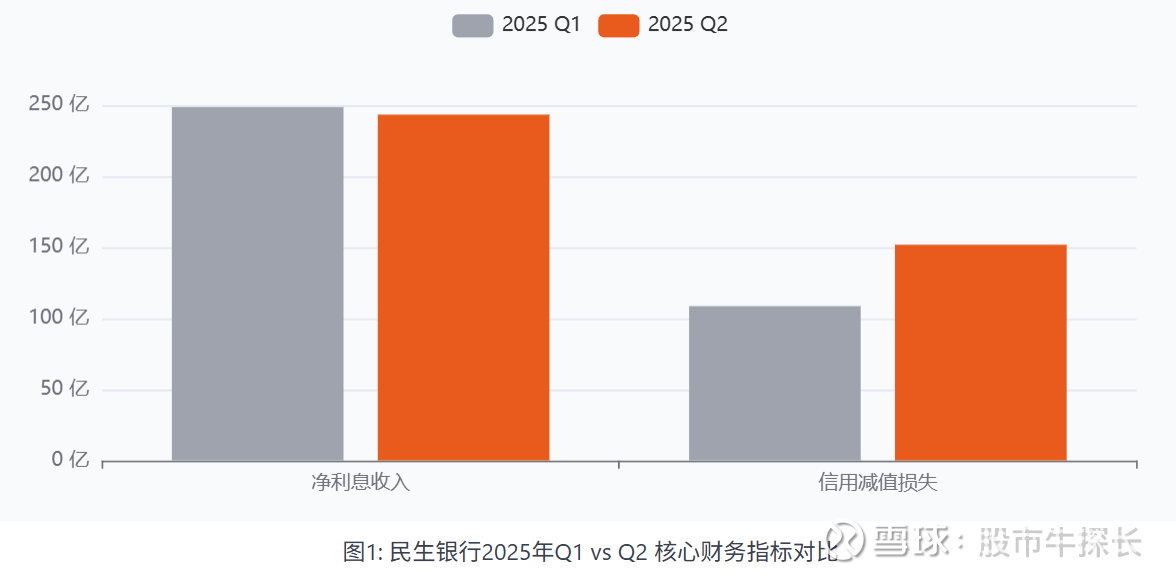

核心引擎熄火: 银行最核心的盈利来源——净利息收入,在Q2出现环比下滑。Q1净利息收入为248.66亿元,而Q2净利息收入降至243.37亿元,环比萎缩了2.1%。这与管理层的乐观叙事形成鲜明对比。

增长的“遮羞布”: 营收的增长主要来自于波动性极大的公允价值变动净收益。该项在Q1为-37.78亿元,但在Q2贡献了高达+54.03亿元的收益。这种依赖市场波动的交易性收益,是典型的低质量、不可持续的盈利,专业投资者对此高度警惕。

2. 资产质量的“幽灵”:风险敞口仍在扩大

信用减值损失是观察银行资产质量未来趋势的“吹哨人”。数据显示,Q2单季度计提了151.81亿元的信用减值损失,相比Q1的108.58亿元大幅增加了40%。在经济弱复苏环境下,信用减值损失的加速计提,强烈暗示着管理层预见到未来资产质量的恶化风险正在上升。

上图清晰地展示了民生银行在2025年第二季度的核心业务困境。代表主营业务盈利能力的净利息收入出现环比下滑,而反映资产质量压力的信用减值损失却大幅攀升。这一“一降一升”的剪刀差,揭示了财报增长背后的结构性隐忧。

演绎推理:当一家银行的核心盈利引擎(净利息收入)失速,同时风险拨备(信用减值损失)却在加速,而账面利润的增长依赖于投机性收益时,我们就能完全理解为何市场会做出如此反应。机构投资者在8月底至9月的大举抛售,并非非理性恐慌,而是基于上述财务数据进行的、一次冷静而果断的风险重估。

二、 市场行为分析:空头牢牢掌握控制权

我们无需预测未来,只需从市场中提取信息,判断多空双方谁在主导。民生银行近期的市场表现,为我们提供了清晰的答案。

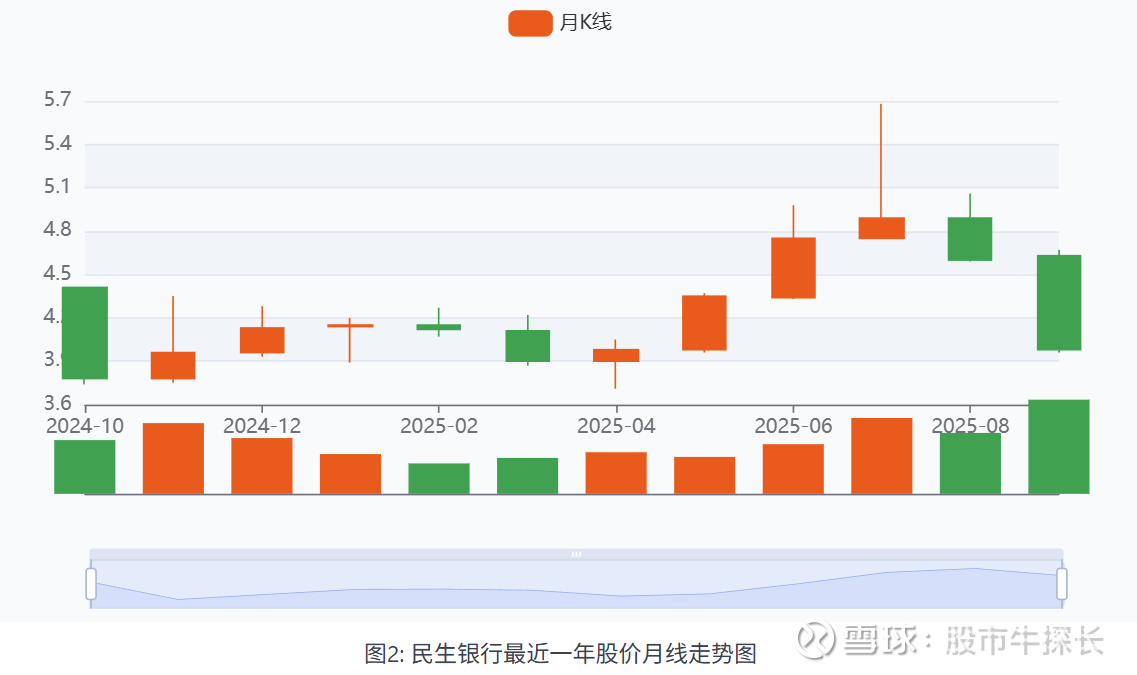

月线图揭示了股价的宏观趋势。自2025年7月创下5.68元的高点后,股价急转直下,连续收出长阴线,尤其在8月和9月,伴随着成交量的显著放大,显示出卖盘压力巨大。目前股价已形成清晰的下降通道,多条均线呈空头发散排列,构成层层压制。

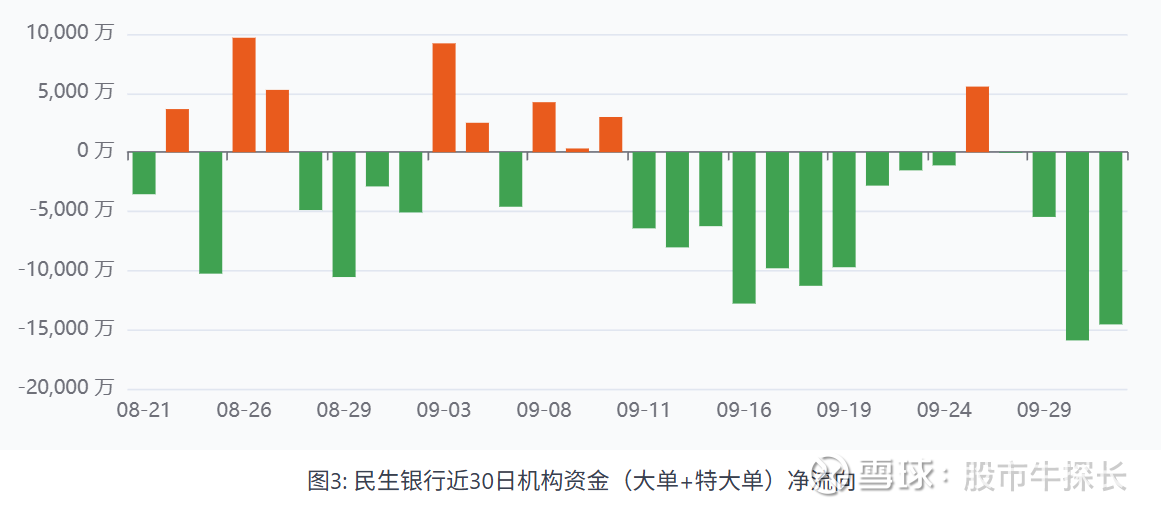

1.资金流向的铁证

9月份股价下跌13.48%的背后,是成交量的显著放大和资金的持续净流出。观察最近30天的个股资金流向数据,在整个9月的下跌趋势中,代表机构力量的“特大单”几乎在每个交易日都呈现巨额净卖出。这表明卖出意愿极其坚决,任何反弹都被视为出货机会。空头在此期间完全掌控了局面。

该图直观反映了“聪明钱”的动向。绿色柱体代表当日净流出,红色代表净流入。我们可以看到,在9月的大部分交易日,尤其是股价下跌期间,代表机构行为的大单与特大单资金均呈现持续、大规模的净流出状态,这为股价的弱势提供了最直接的证据。

2.因子视角:价值因子的失效

民生银行的市净率(10月9日为0.31倍)在行业中处于绝对低位。根据A股因子规律,价值因子对大盘股的解释力较强。然而,该因子在民生银行上已完全失效。这说明,公司层面的特异性风险(alpha风险)已经完全压倒了风格因子(beta)的吸引力。当一个标的便宜到不合理时,通常不是机会,而是陷阱。

三、 核心风险提示

宏观经济是银行业经营的基石。数据显示,2025年Q2的GDP同比增速为5.3%,较Q1的5.4%略有放缓。若经济复苏动能持续减弱,将对银行的资产质量和信贷需求构成全面压力。

信用风险集中暴露:若与历史关联的特定民营企业的风险被引爆,可能导致银行需要计提远超预期的拨备,这将直接冲击净利润与核心资本,引发股价的进一步下跌。

宏观经济复苏不及预期:当前中国GDP增速Q2环比Q1有所放缓(5.3% vs 5.4%),若后续经济动能持续减弱,将全面压制银行板块的资产质量和信贷需求,民生银行作为周期性较强的银行将首当其冲。

息差持续收窄风险:在宏观政策引导实体融资成本下行的大背景下,银行业净息差普遍承压。民生银行若无法有效控制负债成本或优化资产结构,其核心盈利能力将持续受到侵蚀。

综上,我认为当前的民生银行并非“反转前夜”,而是一个教科书级的“价值陷阱”。对于长线操作而言,当前公司的核心盈利能力和资产质量两大支柱均出现劣化迹象,公司的“价值”仍在被侵蚀。在基本面出现明确、高质量的拐点前,任何基于“低估值”的买入,都面临着巨大的机会成本和本金损失的风险。

过程中可以留意转势观察信号(需同时满足至少两项):

盈利质量:连续两个季度实现净利息收入的环比正增长。

资产质量:连续两个季度实现信用减值损失的环比下降。

市场认可:股价放量突破下降趋势线上轨,并站稳60日均线之上。

对于短线操作而言,极度超卖的技术指标(RSI < 20)和短期恐慌情绪的衰竭,为一次“死猫跳”式的技术性反弹创造了高概率条件,适合纪律严明、能承受快速止损的交易者们。可以留意3.94 - 3.98区间出现缩量企稳后的信号,向上留意4.15,4.25元。跌破3.88需要引起警惕。