爱迪特:现金堡垒与市场囚笼,寻求非对称交易机会

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

最近送个福利给长期关注支持我的粉丝朋友们,要了些一个分析工具的早期体验码,留言“雪球探长”获取

有朋友留言让分析爱迪特,整理分析完毕,一起来看看吧。我认为爱迪特正在上演一出A股市场的经典剧目:一家基本面无可挑剔的公司,被困于市场偏见与结构性卖压的囚笼之中。截至2025年Q3,公司资产负债率仅11.7%,手握12.52亿准现金(占当前市值26%),经营现金流与净利润完美匹配,海外业务持续贡献高增长。这是一个典型的“现金堡垒”型企业。

然而,市场对此视而不见。股价自2025年6月大幅下挫后,已在43-48元的狭窄区间内横盘近五个月,成交低迷,呈现出典型的“价值陷阱”特征。我们的核心论点是:市场并非无效,而是对已知的“利好故事”与潜在的“行业风险”进行了充分博弈,并叠加了IPO解禁后的结构性卖压,导致了当前的弱平衡。

一、 共识的悖论:为何一个“优等生”的故事无人喝彩?

市场对爱迪特的共识——海外高增长、数字化协同、全产业链布局、新产能释放——已在过去一年的券商报告中被反复提及。然而,这些叙事并未转化为持续的股价上涨。原因在于,每一个“利好”的背后,都对应着一个被市场审慎定价的“折价”因素:

1. 海外增长 (核心驱动) vs. 可持续性质疑:2025年中报披露的海外高增长是目前最重要的支撑。但专业投资者会问:在地缘政治和全球经济放缓背景下,这种高增长能持续多久?一旦增速放缓,估值逻辑将面临重估。

2. 数字化协同 (护城河) vs. 行业标配:“设备+材料”的绑定模式是行业龙头的标准打法,并非爱迪特独有。其“护城河”的深度和独特性尚未在财务上与同行拉开质的差距。

3. 全产业链 (新故事) vs. 整合阵痛:并购韩国沃兰切入种植体,在逻辑上是完美的。但市场更关心的是:文化整合、渠道协同、品牌推广需要多久?这部分业务何时能贡献有意义的利润?在新故事兑现为新利润前,市场倾向于给予观望性折价。

4. 产能扩张 (未来预期) vs. 需求错配风险:2026年新产能释放是把双刃剑。如果需求同步跟上,则是增长的保障;如果需求不及预期,则会立刻转化为折旧和费用的压力,侵蚀利润。

当前股价反映的,正是这种“利好已被定价,风险尚未出清”的胶着状态。单纯复读这些优点,已无法成为买入的理由。所以我们需要寻找市场尚未充分定价的“信仰”。

二、 拆解“现金堡垒”:我们核心信念的基石

当叙事失效时,唯有资产负债表和现金流量表是穿越周期的磐石。

1. 极致的财务健康度

基于2025年10月29日发布的Q3财报数据

总资产 / 总负债: 23.77亿元 / 2.79亿元,资产负债率仅11.7%。

无有息负债: 负债主要由经营性负债构成,短期借款仅136.6万,财务风险几乎为零。

巨额准现金资产: 货币资金1.37亿 + 交易性金融资产11.15亿 = 12.52亿元。

以当前约48亿市值计算,这笔无风险的现金储备,为每股股价提供了约11.75元的“现金垫”。这不仅是抵御风险的终极屏障,更是未来进行外延式并购或内生性扩张的“弹药库”。对投资者而言,这意味着股价的下行空间被这道坚实的“现金底”大幅封锁。

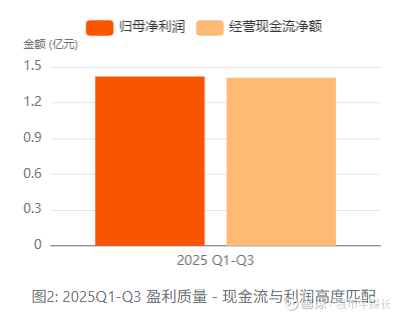

2. 增长的“含金量”——自由现金流验证

2025前三季度经营现金流净额: 1.41亿元。

同期归母净利润: 1.42亿元。

净利润现金比率高达99.3%,盈利质量极高。

进一步测算企业自由现金流(FCF):

FCF = 经营现金流净额 - 资本支出

FCF (2025 Q1-Q3) = 1.41亿 - 0.35亿 = 1.06亿元

公司在维持高增长的同时,依然能产生强劲的自由现金流。年化后FCF约1.41亿,对应自由现金流收益率约为2.9%。对于一家年化增速有望维持在25%以上的公司,这个收益率基础非常扎实。

三、 解码市场的囚笼:结构、心理与风格的三重枷锁

为何如此优秀的基本盘依然被市场冷遇?我认为存在三层枷锁:

1. 结构性枷锁:持续的解禁卖压

爱迪特于2024年6月上市,这意味着从2025年6月开始,进入了IPO原始股东的密集解禁期。观察月线图,股价正是在2025年6月出现放量暴跌(当月跌幅-25.08%,成交量创历史新高),这与解禁窗口高度重合。当前股价的疲软,很大程度上是有限的买盘在承接无限的、低成本的解禁抛压,这是结构性问题,而非基本面问题。

2. 心理性枷锁:VBP(集采)的“恐惧传染”

尽管种植牙集采主要冲击的是种植体和牙冠的终端服务价格,对爱迪特主营的氧化锆材料(主要供给技工所)影响间接。但市场是情绪化的,存在“认知 contagion”。投资者简单粗暴地给整个口腔板块贴上了“政策打压”的标签,导致爱迪特被“错杀”。这种恐惧折价,需要公司用持续超预期的业绩来打破。

3. 风格性枷锁:当前市场因子的“错配”

市场表现强势的因子通常是小市值和高动量。爱迪特虽属小市值,但其股价长期横盘,动量因子表现极差,不符合当前主流量化策略和趋势交易者的选股偏好。它是一只安静的“价值股”,被遗忘在了喧嚣的“动量舞池”之外。

四、 核心风险提示

解禁卖压超预期风险: 若后续月份仍有大规模、不计成本的解禁盘抛售,可能短暂击穿我们的技术支撑位,带来短期浮亏压力。

海外市场失速风险: 作为当前增长的核心引擎,一旦海外业务因经济衰退或贸易摩擦而增速显著放缓,将直接打击公司的估值基础。

“政策传染”深化风险: 需警惕未来集采政策范围扩大,从种植牙服务向中上游修复材料蔓延的可能性。

长期“价值陷阱”风险: 在市场风格彻底转向价值/质量因子前,公司可能因缺乏动量和主题催化,继续维持较长时间的低波动、低关注度状态。

综上,爱迪特坚如磐石的资产负债表构建了比较高的安全边际(有限的下行空间),而业绩的持续兑现、关键催化剂的出现则能提供可观的上行弹性。长线操作的话核心是以时间换空间,在结构性卖压和市场偏见的“情绪坑”中,分批收集由强大现金流和资产负债表背书的优质筹码。可以留意43.00 - 45.50,此区域是过去五个月震荡箱体的下轨,也是现金价值提供强支撑的区域。向上留意60,跌破 41.50可能意味着解禁卖压超出预期或出现未知重大利空,需要引起警惕。过程中可以留意下面几个

核心催化剂: ① Q4及年报验证海外增长韧性;② 韩国沃兰种植体在国内市场取得实质性进展;③ 解禁高峰期平稳度过,卖压衰竭。

波段操作的话核心逻辑:是在市场打破均衡前,利用现有箱体进行高抛低吸套利。可以留意回踩43.50附近,且成交量萎缩时的信号,向上留意 47.50-48.00箱体上轨区域,出现放量滞涨时的信号。跌破42.80(近期平台低点)需要引起警惕。