博俊科技:现金流黑洞与机器人故事的再评估

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

有朋友留言让分析博俊科技,整理分析完毕,一起来看看吧。我认为博俊科技凭借深度绑定头部新能源车企,交出了一份极其亮眼的利润增长答卷。然而,在穿透利润表的迷雾后,可以发现其增长模式潜藏着巨大风险。公司正以“牺牲现金流、推高杠杆”为代价换取收入和利润的扩张,形成了典型的“高质量增长陷阱”。其经营性现金流与净利润的巨大裂口,以及持续为负的自由现金流,是悬在其高估值之上的达摩克利斯之剑。

近期被市场热炒的“人形机器人”概念,从其投资规模、介入时点以及与大股东减持计划的巧合来看,其“市值管理”的色彩远浓于“战略转型”。

一、 核心矛盾:利润表的“高光”与现金流量表的“失血”

评估一家制造企业的核心是检验其“造血”能力,即利润转化为现金的能力。博俊科技在这一点上发出了危险信号。

1.数据不会说谎:利润与现金流的惊人背离

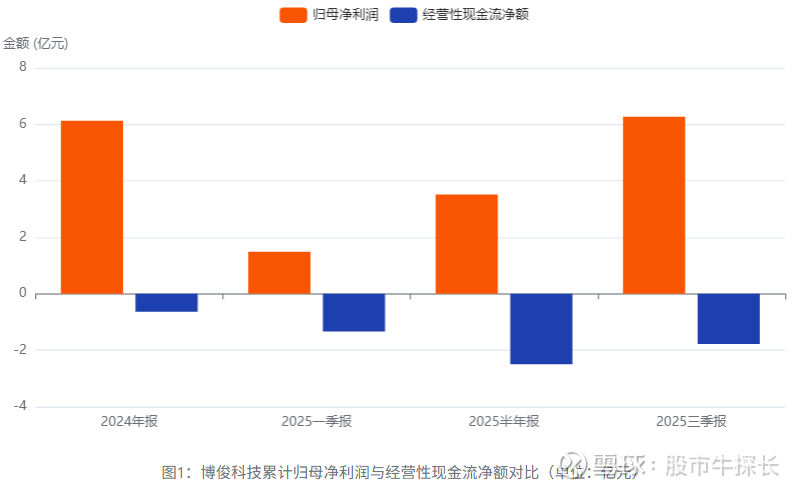

根据公司2025年10月27日发布的三季报,公司前三季度业绩表现强劲,实现归母净利润高达6.27亿元。然而,亮眼利润的背后,现金流状况却令人担忧。同期经营活动产生的现金流量净额为 -1.78亿元。若再扣除用于扩张的资本开支(购建固定资产、无形资产等支付的现金6.34亿元),其前三季度的自由现金流(FCF)为 -8.12亿元。

这意味着,公司每实现1元的净利润,不仅没有现金入账,反而要净贴现约1.3元。这种增长模式是不可持续的。

上图直观地展示了自2024年底以来,博俊科技的净利润(橙色柱)持续增长,而经营性现金流(蓝色柱)却持续为负,两者形成了巨大的“剪刀差”。这种背离是财务健康状况恶化的明确信号,警示投资者利润增长的质量存在严重问题。

2.演绎推理:增长的真实代价是什么?

这种“增利不增金”的现象,从第一性原理出发,揭示了公司增长模式的三个深层问题:

营运资本“黑洞”:利润去哪了?答案是沉淀在了营运资本里。截至Q3期末,公司应收票据及账款高达16.29亿元,存货达15.18亿元。这两项合计31.47亿元,占总资产(83.17亿元)的比重高达37.8%。这反映出公司在产业链中的议价能力可能偏弱,为了维持与头部车企的合作关系,不得不接受较长的账期和大量的备货要求。

债务驱动型增长:没有经营性现金流入,如何支持高昂的资本开支和垫款?答案是持续负债。截至Q3期末,公司短期借款10.11亿,长期借款7.08亿,总有息负债超过17亿,资产负债率已攀升至59.66%。这是一种典型的债务驱动扩张路径,其财务稳健性完全暴露在宏观信贷环境和银行的风险偏好之下。

盈利质量的拷问(结合因子视角):在A股因子分析体系中,“应计利润”是一个重要的质量因子。当应计利润(净利润 - 经营性现金流)过高时,通常预示着较低的盈利质量和未来较差的股票回报。博俊科技正是这一负面因子的典型范例。其靓丽的利润数字,更像是财务记账的结果,而非企业真实价值的沉淀。

小结:博俊科技的增长质量堪忧。市场可能被其利润增速的“贝塔”(行业景气度)所迷惑,却忽略了其自身“阿尔法”(盈利质量和现金创造能力)的严重缺陷。

二、 行为金融学透视:人形机器人——是“催化剂”还是“障眼法”?

市场是情绪与叙事的放大器。博俊科技的机器人故事,是一次精准迎合市场情绪的经典案例。

1.“巧合”的时间线分析

股价高位:公司股价从2025年2月启动,至10月底创下36.7元的年内高点,积累了巨大涨幅。

减持先行:控股股东在10月10日(股价高位盘整期)宣布减持计划。作为最了解公司真实情况的内部人,这一信号值得高度警惕。

叙事注入:11月初,公司公告参与投资人形机器人公司,精准地踏上了市场最火热的风口。

资金反应:进入11月以来,股价冲高回落,最近30个交易日的数据显示,尽管有机器人概念加持,但资金整体呈现净流出状态,表明部分先知先觉的资金正在借“利好”兑现离场。

上图显示,在10月底股价冲高期间(如10月24日、27日、30日),虽有资金大幅流入,但进入11月后,尤其是在机器人概念公布后,资金净流出日明显增多,且流出规模较大。这与“利好消息”本应吸引资金的常理相悖,印证了市场对该故事的真实意图存在分歧,部分主力资金选择离场。

2.演绎推理:故事的虚与实

战略重要性分析:作为多家上市公司共同参与的一笔总额3亿元的融资,分摊至博俊科技的投资额(预计数千万级别)对其超过83亿的总资产而言,堪称九牛一毛。这笔投资在未来1-2年内几乎不可能对财务报表产生任何实质性贡献。其“信息价值”(为市场提供想象空间)远大于其“财务价值”。

动机揣测(可用性启发):当一个公司的核心业务面临潜在风险(如现金流紧张)时,管理层有极强的动机去引入一个性感、但遥远的新故事。这利用了投资者的“可用性启发”偏差——即投资者会过度依赖那些最容易获得、最引人注目的信息(如“机器人”),而忽略了更重要但更枯燥的财务细节(如现金流量表)。

小结:我倾向于认为,“人形机器人”的故事在当前阶段更像是一个精心释放的“市值管理工具”,其主要作用是对冲基本面的潜在利空,为高企的股价提供支撑,甚至为重要股东的减持创造更好的流动性环境。

三、 技术面与市场结构分析:寻找有胜率的获利空间

价格是多空博弈的结果。而我们需要做的就是在信息分析的基础上,判断主导群体的力量,并寻找高胜率的下注机会。

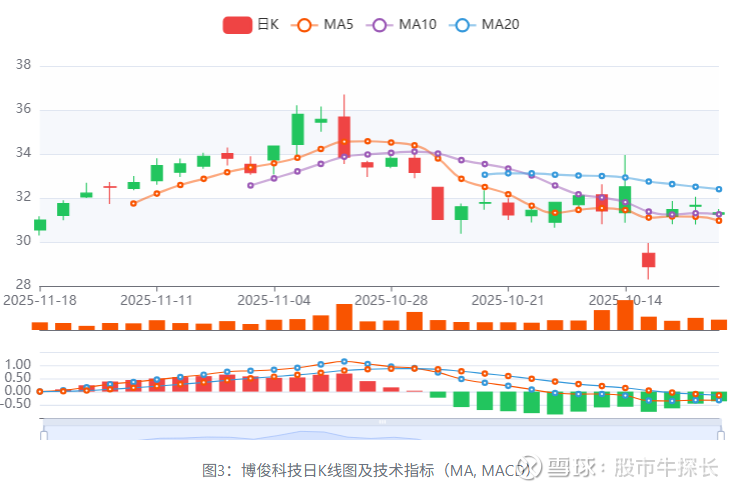

股价在10月30日创下36.7元高点后,呈现量价背离,上涨动能明显衰竭。进入11月,已形成清晰的下降通道,跌破了关键的20日均线,目前正考验30元整数关口和60日均线的支撑。MACD指标已于11月初在高位形成死叉,DIF线加速下行,显示空头力量占据主导。情绪指标方面,CCI与RSI均从高位快速回落,市场热情正在迅速退潮。

从日K线图可见,股价自高点回落后,均线系统已呈空头排列态势。下方的MACD指标绿柱持续放大,显示下跌动能仍未完全释放。上方32.5-34元区域(20日均线和前期震荡平台)已构成强压力区。下方第一支撑在30元附近(60日均线),若有效跌破,则下一个重要支撑平台在26-28元区域。

四、核心风险提示

大客户超预期输血:若理想、赛力斯等核心客户为了供应链稳定,主动优化付款周期或提供财务支持,可能暂时缓解公司的现金流压力,推迟风险暴露。

再融资能力超预期:若公司成功完成大规模股权融资(如定向增发),而非继续增加债务,将极大改善其资产负债表,削弱本报告的核心看空逻辑。

市场非理性持续:若“人形机器人”或新的科技叙事继续发酵,市场可能在更长时间内忽略基本面瑕疵,导致股价出现脱离基本面的上涨。

行业竞争格局突变:汽车零部件行业竞争激烈,若出现价格战,将进一步侵蚀公司本就紧张的现金流。

综上,我认为当前股价已过度透支了“机器人”的叙事溢价,而严重低估了其内在的财务脆弱性。对于长线操作而言,基本面的“现金流”硬伤在短期内难以逆转,而当前估值并未为这一巨大风险提供足够补偿。长期持有需面临财报季的“业绩雷”风险,不确定性太高。

波段操作的话,可以耐心等待“黄金坑”。对于基本面有瑕疵且趋势向下的股票,任何反弹都可能是“诱多陷阱”。可以留意26-28和经营现金流连续两季度转正时的信号,两者同时满足时再考虑吧。