金风科技 :叙事溢价的极限与现金流的引力回归

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

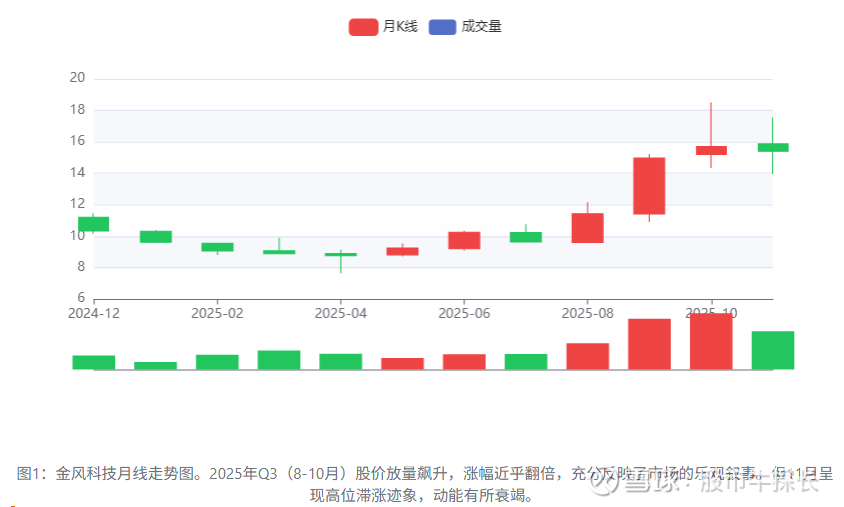

有朋友留言让分析金风科技,整理分析完毕,一起来看看吧。我认为金风科技由 “盈利修复 + 两海战略”的乐观叙事 驱动的戴维斯双击(估值与盈利双升)已接近尾声。市场在2025年Q3用三个月近乎翻倍的涨幅,为这一“完美叙事”进行了充分甚至过度的定价。然而,叙事的亢奋正面临基本面引力的回归,而引力的核心是企业创造自由现金流的能力。

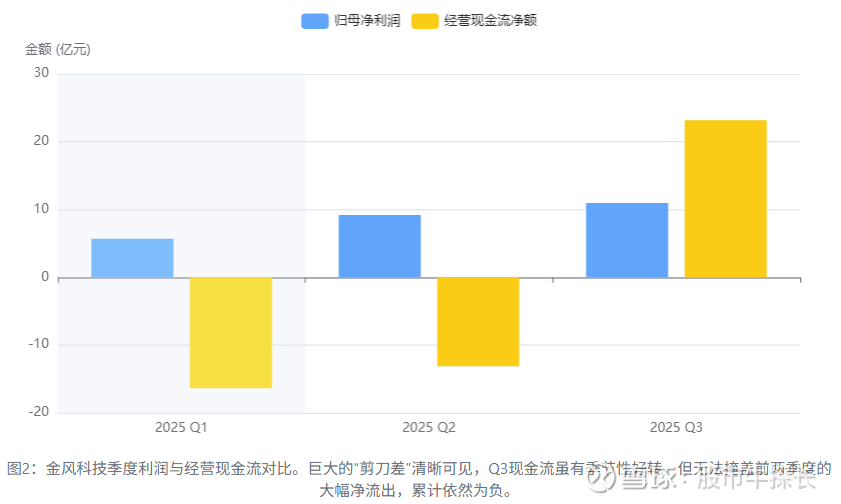

2025年前三季度,公司在创造 25.84亿元 归母净利润的同时,经营活动现金流净额却为 -6.33亿元。

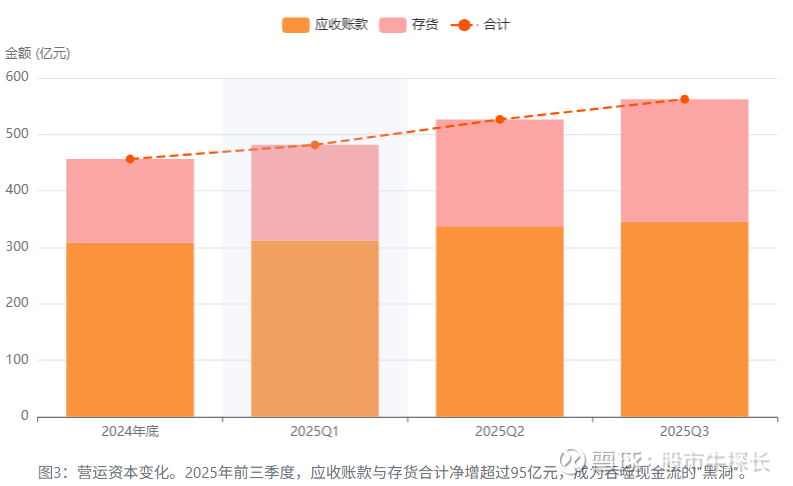

这种“增利不增金”的模式,本质上是通过大幅扩张营运资本(应收账款与存货合计净增超100亿元)和持续的外部融资来维持的。

这是一个正在“变重”的巨轮,其靓丽的利润正不断沉淀为低周转率的资产,而非股东可以支配的现金。

当前市场存在显著的定价偏误:

高估了利润质量:市场给予了约24.5倍的TTM市盈率,这通常是给予现金流健康的成长型公司的估值,而金风科技的利润含金量严重不足。

低估了营运风险:对庞大的应收账款和存货带来的潜在减值风险、以及对外部融资的高度依赖性定价不足。

探长从整理的因子视角下看到的警示:市场追逐动量和成长因子的热情已经过度,导致因子拥挤度急剧上升。随着市场风格可能向质量和价值因子切换,金风科技基本面的瑕疵将被放大。

一、市场的钟摆:从动量狂热到价值审视

2025年Q3的凌厉上涨,是A股市场行为特征的经典案例。它由一个强大的叙事驱动,并被短期价格动量因子显著强化。

1. 叙事构建与情绪放大:“风机价格战结束”、“海外订单爆发”、“海上风电星辰大海”三大叙事完美契合了市场对周期反转和新增长曲线的偏好。这导致投资者情绪因子急剧升温,吸引了大量趋势追踪资金,形成了正反馈循环。

2. 动量因子的拥挤与衰竭:金风科技在Q3的走势是动量因子的极致演绎。然而,进入Q4,股价冲高回落,成交量无法有效放大,这表明动量因子已极度拥挤,其潜在收益下降,风险急剧上升。

3. 风格切换的潜在风险:当前宏观经济数据显示GDP增速平稳,市场正从纯粹的风险偏好驱动,转向对基本面质地的审视。这意味着市场风格可能从追捧成长,转向关注质量和价值。金风科技在“盈利质量”(以现金流衡量)这一核心质量因子上存在明显短板,一旦风格切换,将面临估值和持仓的双重压力。

二、资产负债表解构:增长的“代价”是什么?

企业的价值最终体现在资产负债表的健康度和现金创造能力上。金风科技的利润表看似在修复,但资产负债表和现金流量表却讲述了一个截然不同的故事。

1.利润与现金流的“剪刀差”——增长的真相

这是本篇文章的核心,数据揭示了一切。尽管Q3单季的现金流状况因回款季节性因素有所好转,但累计来看,前三季度依然是“失血”状态。这意味着公司每赚取1元账面利润,经营活动还要净倒贴0.24元现金。

这背后是营运资本的失控,应收账款和存货的飙升占用了巨额现金:

2.负债结构分析:被误读的风险

虽然有息负债绝对额低于市场传言,但问题的关键在于负债的结构与增长的来源。公司总负债中,有大量是经营性负债,如应付票据及账款(444.7亿)。这反映了公司在产业链中的地位:对下游客户(大型电企)话语权弱,回款慢;对上游供应商则利用规模优势,占用其资金。

截至2025年Q3末负债结构:

有息负债合计: 354.25 亿元

短期借款(9.98亿) + 一年内到期的非流动负债(44.15亿) + 长期借款(300.12亿)

总负债: 1223.2 亿元

资产负债率: 73.1%

这种模式的脆弱性在于,一旦下游回款周期被进一步拉长,或上游供应商要求更严格的付款条件,公司的现金流将面临巨大压力,届时只能通过增加成本更高的有息负债来弥补缺口。

三、多空力量博弈:谁在主导市场?

价格和成交量是市场情绪最真实的表达。当前盘面显示,多头的力量正在衰竭。从金风科技日线来看,股价未能突破前高,形成潜在顶部结构。MACD指标显示动能不足,目前股价在布林带中轨附近徘徊,等待方向选择。

分析最近30天的逐笔数据,我们可以发现清晰的筹码松动迹象。在11月初的高位区域,大资金已呈现明显的派发特征,嗅觉灵敏的机构正在利用市场余温有序离场,而散户则在高位承接。

四、核心风险与潜在催化剂

下行风险

营运资本黑洞风险(最核心): 应收和存货问题持续恶化,导致Q4及明年Q1财报现金流依然为负,引发市场对其增长质量的彻底重估。

海外订单交付与利润率风险: 海外项目虽然毛利高,但面临更高的地缘政治、汇率和执行风险。任何一个大型项目出现问题,都可能对当期利润造成巨大冲击。

价格战重燃风险: 行业产能并未完全出清,若需求不及预期,不排除部分二三线厂商为求生存再度挑起价格战。

上行催化剂

超预期的现金流改善: 公司通过供应链金融创新或与下游客户达成新的付款协议,使得Q4财报现金流远超预期转正。

国家级政策直接输血: 推出类似“绿电专项建设基金”等直接改善风电运营商现金流的政策,从源头上解决回款难题。

颠覆性技术商业化: “交易型风机”等新产品获得大规模订单,且合同条款显著优于传统产品,直接改善利润率和现金周期。

综上,对于长线操作而言,我认为当前估值不具备长期持有的安全边际。可以留意估值回落至18-20倍PE区间 (约 12.5-13.5)且 连续两个季度的经营性现金流为正的信号。波段的话,股价已在18.5形成重要顶部,当前处于多空拉锯的震荡期。可以留意两个关键位置,14.0(强支撑) ,16.5(强阻力)。有效跌破14.0需要引起警惕。