学大教育:喧嚣的利润表,沉默的现金牛

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

有朋友留言让分析学大教育,整理分析完毕,一起来看看吧。我认为学大教育当前正上演一出资本市场中屡见不鲜的经典剧目:交易共识(价格下跌)与研究共识(研报看多)的尖锐对立。自2025年10月28日发布三季报以来,股价的持续阴跌,反映出交易群体对Q3利润表的极度失望。

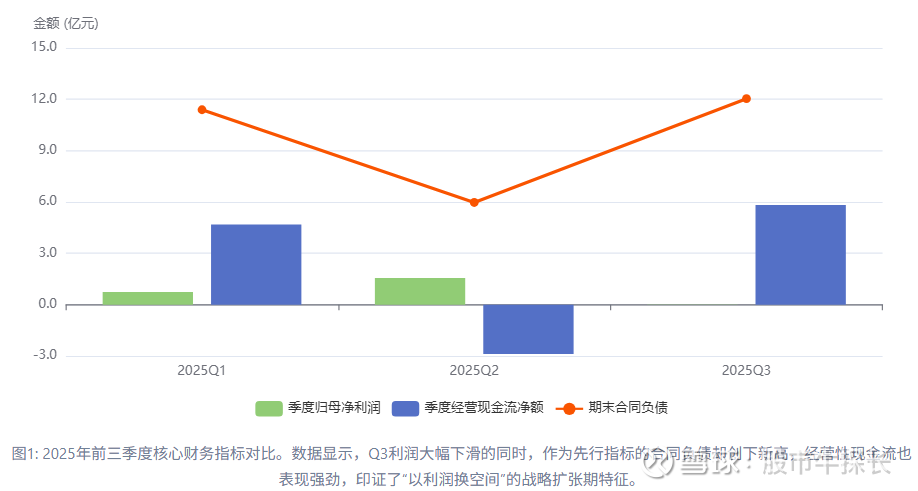

然而,通过第一性原理分析,我认为市场陷入了一个严重的“认知时差”陷阱。交易者们紧盯后视镜里Q3利润的“深坑”(单季归母净利仅143万元),却完全忽视了仪表盘上两个指向未来的、极其强悍的领先指标:

合同负债:Q3末达到 12.04亿元,相较Q2末的5.97亿元,单季度环比爆炸式增长101.7%。这相当于公司已将未来1-2个季度的部分高确定性收入提前锁定。

经营性现金流:前三季度净流入 7.62亿元,是同期归母净利润(2.31亿元)的 3.3倍,展现了其主营业务强大的“造血”能力和商业模式的健康度。

一、 核心矛盾:利润表的“陷阱”与现金流的“真相”

任何投资决策都应基于对企业价值驱动因素的正确理解。对于扩张期的教育服务企业,其价值实现的链条是:招生收款(现金流/合同负债) -> 教学履约(成本消耗) -> 收入确认(利润实现)。市场当下的核心矛盾,正是颠倒了这个顺序,用滞后的利润指标去惩罚前瞻的现金流扩张。

让我们将三张报表的核心数据并置,这种冲突便一目了然:

演绎逻辑:我认为市场正在犯的错误,是将一次性的、战略性的成本投入,误判为永久性的、经营性的利润侵蚀。交易者群体被Q3利润表的“噪音”所迷惑,而选择性忽视了资产负债表与现金流量表发出的强劲“信号”。

二、 拆解关键风险:是需要警惕的隐患,还是可以消化的代价?

任何逆向投资都必须直面并冷静评估标的的核心风险。对于学大,债务与商誉是绕不开的两个话题。

债务压顶 (已知风险)

截至Q3,资产负债率高达77.1%,总负债32.6亿元。这确实是高风险信号。

辩证分析:

偿付能力: 风险的核心在于现金流能否覆盖债务。公司账面货币资金+交易性金融资产合计14.1亿元,且前三季度经营性现金流净额高达7.62亿元。在主业不发生崩溃式下滑的前提下,其内生现金流足以覆盖利息并维持运营,短期流动性风险可控。

历史成因: 高负债是其回归A股(原紫光集团旗下)时期的历史遗留问题,市场对此已有长期消化。更重要的是,它并未阻碍公司在2025年进行业务扩张,这本身就说明管理层对现金流有着相当的自信。

结论: 债务是悬顶之剑,压制了估值上限,但只要经营性现金牛不停产奶,这把剑短期内掉不下来。它是一个需要持续监控的“已知风险”,而非触发当前股价下跌的“新增变量”。

巨额商誉 (长期隐忧)

账面商誉12.5亿元,占净资产比例高达129%。

辩证分析:

减值触发条件: 商誉减值的核心是相关资产组(即个性化教育主业)未来现金流预测的持续恶化。

行业格局: “双减”政策后,K12学科培训供给侧被强制出清,而高中阶段的个性化辅导需求依然刚性且旺盛。学大作为头部幸存者,实际上处于一个竞争格局优化的市场环境中。

结论: 只要高中教培主业不出现重大政策冲击或经营溃败,短期内大规模减值的可能性较低。商誉更像一个需要长期观察的“慢性病”,而非会导致股价短期休克的“急性病”。

综合来看,这些风险是真实存在的,但它们是“明牌”,已在股价中长期反映。当前的核心变量是市场对公司新一轮扩张周期的解读,而显然市场给出了一个过于悲观的定价。

三、 市场行为与技术面分析:追踪群体情绪的“K线足迹”

从学大教育最近30日K线走势来看,股价在10月底财报发布后呈缩量阴跌态势,近期在36元附近获得初步支撑,下跌动能有所衰竭。

群体情绪画像

当前市场由失望情绪主导。10月28日财报后的下跌,呈现典型的“缩量阴跌”特征。这并非恐慌盘的夺路而逃,而是多头信心的逐渐瓦解和离场观望。近一周(12月1日-5日)的日K线显示,股价在36元区域开始出现抵抗,多空力量在此位置达到短暂平衡,成交量持续萎缩,暗示下跌动能初步衰竭。

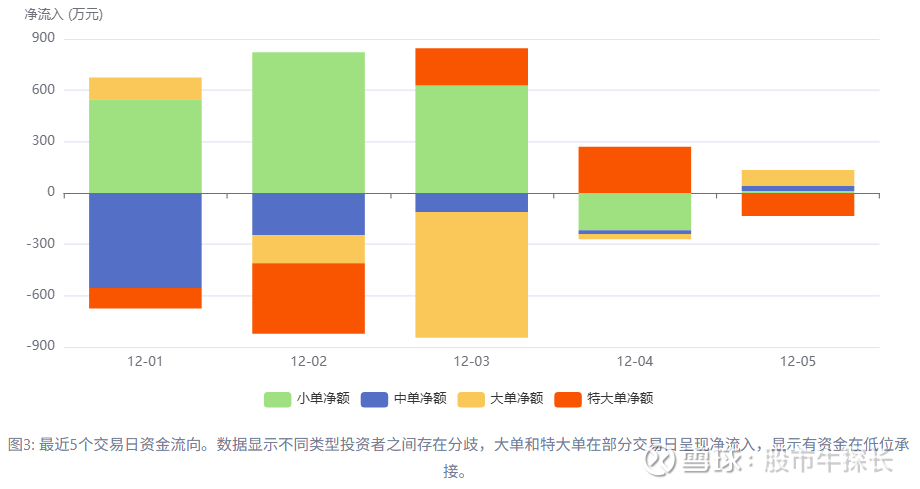

资金流向

最近5个交易日的数据显示,资金博弈激烈。虽然小单和中单整体呈净流出,但12月3日和5日均录得资金净流入,表明在低位已有先知宣觉的资金开始尝试吸筹,但尚未形成主导力量。

技术形态解读

趋势: 日线和周线均处于下降通道,所有短期均线构成压制,是明确的左侧交易环境。

关键位置:

支撑区: 36.00-36.50元是11月底至今形成的平台支撑区。更强的心理和筹码支撑位于35.50元附近,这是11月21日的恐慌低点。

压力区: 首要压力位在38.00元(5日、10日均线),核心压力区在41.50-42.00元(10月28日暴跌后的整理平台)。

技术指标: 日线RSI和KDJ指标均处于低位区,并出现钝化迹象,表明进一步深跌的空间有限,技术性反弹需求正在积聚。但尚未出现如“底背离”等明确的V型反转信号。

四、 催化剂与风险清单

潜在上行催化剂 (引爆点)

【最核心】2025年报预告/快报 (预计2026年1月底-2月): 利润数据验证Q4盈利能力修复,是刺破市场悲观预期的最强利器。

债务问题解决方案公告: 任何关于历史债务的积极进展,都将极大提振市场信心。

行业政策暖风: 如对高中阶段课外辅导或职业教育的明确支持性文件。

超预期的股东回报: 例如超预期的分红或新的回购计划。

核心下行风险 (必须警惕)

【最核心】利润率修复不及预期: 新校区持续“失血”,证明扩张模式存在问题,将直接证伪本报告逻辑。

合同负债增长失速: 表明招生端出现问题,增长引擎熄火。

大股东减持压力: 紫光集团重整后的相关方若持续在二级市场减持,将对股价构成压制。

宏观经济下行: 居民收入预期下降,可能影响对个性化教育等高客单价服务的支付意愿。

综上,学大教育的当前股价,是其复杂基本面在市场情绪放大镜下的扭曲投影。交易者群体因Q3利润表的“丑陋”而选择逃离,却为能读懂其现金流“强健体魄”和预收款“未来潜力”的投资者,留下了一个极具吸引力的研究窗口。

波段的话核心逻辑是押注市场对合同负债的“再发现”以及年报/一季报的利润拐点。本质是赚取“认知时差”被修复的钱。可以留意36-37(技术支撑与价值洼地重合区),向上留意42,45-48,跌破35.5需要引起警惕。

长线操作的话就是在波段的基础上,观察到公司新业务展现清晰盈利模式后,战略性持有了,但新业务的成功与否存在较大不确定性,需要持续的跟踪验证。我个人认为长线逻辑的确定性低于中线逻辑。