中科曙光:商业模式拆解及关键点位解读

看客观的个股深度解读,就来找牛探长。拜托大家多多帮我点赞转发评论,你们的评论对我很重要,哪怕一句感谢,或者一个“赞”字,都是我创作的动力,想听啥随时留言!

今天分析列表中的中科曙光,如果说华为代表了中国计算产业“全栈自研”的上限(走ARM/Ascend路线),那么中科曙光则构成了“自主可控”的坚实底座。它是中国科学院计算技术研究所(ICT)孵化的嫡系核心资产,是中国高性能计算(HPC)的代名词。

与其将曙光简单视为一家服务器硬件制造商,不如将其定义为“x86架构在中国的最后堡垒”。它不仅仅卖服务器,更掌握着两大核心战略抓手:

中国版x86芯片的控制权:作为海光信息的第一大股东,曙光深刻影响着中国唯一拥有x86授权且通过实战检验的高性能CPU/GPU供应链。

液冷技术的绝对话语权:在AI算力导致能耗爆发的当下,曙光旗下的曙光数创在浸没式液冷领域占据了统治级市场份额。

2025年12月最新动态:重组终止的信号

2025年12月9日,中科曙光与海光信息宣布终止千亿级并购重组。市场对此反应剧烈(曙光股价跌停),但这实则是一种“战略隔离”。在当前地缘政治高压下,保持芯片设计(海光)与系统集成(曙光)的法人独立性,是规避供应链连带风险、构建更有弹性“芯-端”生态的务实选择。

一、商业模式拆解:基于核心IP的系统级溢价

很多人误以为曙光只是一个“组装厂”,这是对其商业护城河的严重低估。在A股语境下,曙光的商业逻辑是“核心资产证券化 + 关键行业准入”。

1. 收入与利润结构

现金牛(服务器硬件): 贡献了大部分营收。不同于浪潮信息以互联网客户为主的“搬箱子”模式(高周转低毛利),曙光的核心客户群是政府、军工、能源、金融。这些客户对价格敏感度低,但对“供应链安全”和“兜底服务”有极高溢价。

利润引擎(海光投资收益): 曙光持有海光信息约27.96%的股份。海光的高毛利通过投资收益形式回流曙光,实际上,买曙光往往被视为以更低估值买入海光的“看涨期权”。

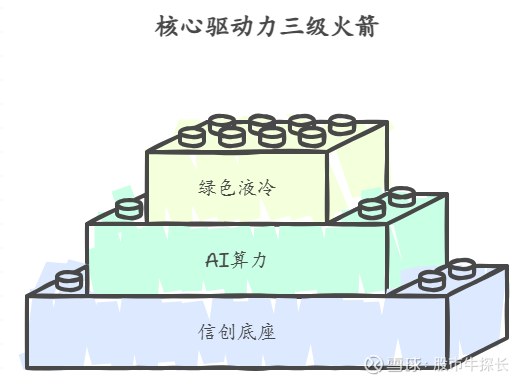

2. 核心驱动力

第一级:信创底座

利用海光CPU的x86指令集兼容性,无缝承接主要跑在Intel芯片上的存量政务和金融软件。这是华为鲲鹏(ARM架构)难以切入的市场。

第二级:AI算力

海光DCU(深算卡)直接对标英伟达高算力芯片。在英伟达高端卡被禁售背景下,这成为了国产智算中心的“必选项”之一。

第三级:绿色液冷

随着PUE(能源使用效率)指标成为数据中心审批的硬门槛,曙光的相变浸没式液冷技术从“选配”变成了“刚需”。

3. 竞争壁垒

技术壁垒: 拥有海光芯片的优先供应权和系统级优化能力。

资质壁垒: 长期作为“国家队”,在涉密和关键基础设施领域拥有最高等级的信任背书。

二、几个关键事实与常见误解

❌误解一:“重组失败意味着利空”

事实: 2025年12月的重组终止,更多是基于风控与合规的考量。如果海光完全并入曙光,可能会导致两者在面对美国“实体清单”制裁时失去缓冲地带。保持独立上市,既维持了海光融资的灵活性,也避免了将所有鸡蛋放在一个篮子里。对于曙光股东而言,虽然短期失去了合并报表的想象力,但并未改变其作为海光最大股东并享受分红与协同效应的事实。

❌误解二:“曙光只是海光的影子股”

事实: 虽然海光很重要,但曙光的液冷业务本身就是一个被忽视的独角兽。在“东数西算”和万卡集群建设中,散热是物理瓶颈。曙光早在2011年就开始布局液冷,其技术成熟度和专利壁垒远超后进者。这是一个即使没有海光,也具备独立高成长性的业务板块。

❌误解三:“国产芯片性能太差,没人用”

事实: 在通用计算(CPU)领域,海光最新一代产品在性能上已经能够满足绝大多数商业应用需求。关键在于生态——因为兼容x86,用户不需要重写代码就能迁移,这种“平滑替代”的能力在商业上比单纯的性能跑分更重要。

三、市场行为与量化因子透视

如果觉得现在90是捡漏时刻,那你心中的锚定点是过去的高价,但市场正在重新计算它的真实价值。

中科曙光在过去半年的高光时刻,是建立在一个美丽的“故事”之上的:借道吸收合并海光信息,从一家“服务器组装厂”华丽转身为纯正的“国产芯片设计巨头”。市场为此给出了高达70倍以上的市盈率(PE)。

12月9日晚,这个故事结束了。

随着重组的终止,中科曙光被迫脱下了“芯片股”的昂贵外衣,必须回归到“硬件制造商”的现实中来。在资本市场的定价体系里,硬件制造的合理PE通常只有20-40倍,而芯片设计可以高达100倍。这就是为什么股价会崩塌——这不是情绪宣泄,这是估值逻辑的物理重塑。虽然公司试图用中期分红这颗“糖果”来安抚投资者,但糖果治不好骨折。

更危险的信号来自“聪明钱”的撤退。

在这个市场上,散户看价格,机构看逻辑。当逻辑断裂时,机构的离场是冷酷且不计成本的。数据不会撒谎:仅12月10日一天,就有近10亿主力资金净流出。而到了今天(11日),我们看到了巨大的成交量(超9000万股)却换不来股价的上涨。在交易心理学中,这种“低位巨量滞涨”不仅不是底部,反而是主力利用散户“抄底”心理进行第二波出货的经典形态。

现在,上方90.12元至100.13元的巨大缺口,就像一座巨石,死死压制住了反弹空间。在3-10天的短周期内,暂时看不到能轻易掀翻它的力量。相关详细信号如下:

1.估值锚点的崩塌

市场对中科曙光的定价公式已发生质变:

预期落空: 吸收合并海光信息失败,意味着曙光无法享受“芯片股”的高溢价(PE ~100x)。

回归本源: 必须退回到“服务器硬件制造商”的估值区间(PE 20-40x)。当前的下跌是价格向价值回归的过程。

分红无效: 虽然推出了每10股0.7元的中期分红,但这属于防御性策略,无法对冲成长逻辑断裂带来的估值杀伤。

2.资金面残酷真相

基于相关量化因子的深度扫描:

机构大撤退: 12月10日主力净流出 9.65亿元,超大单流出占比极高。

流动性陷阱: 12月11日爆出天量但股价滞涨。因子库显示相关因子处于放量区。历史回测表明,“放量阴线”后接“放量十字星”,往往是主力诱多、散户接盘的信号。

筹码转移: 筹码正在从坚定的“强手”(机构)向松动的“弱手”(散户)转移,这会导致后续反弹无力。

3.技术形态:断头铡刀

趋势动能:相关量化因子处于极值区间,这在单边下跌初期代表动能加速,而非超卖。下跌趋势才刚刚开始。

缺口压力:90.12 - 100.13 形成的向下突破缺口,短期内回补概率极低。这是多头无法逾越的“天堑”。

生命线失守:股价已有效跌破 EMA90 (96.02元)。这条曾经的支撑线,现在变成了最强的阻力线。

四、风险提示与分析局限

如果想保持对中科曙光的长期关注,需要清醒认识到以下风险:

供应链“卡脖子”的极限风险: 这是最大的灰犀牛。虽然海光拥有设计能力,但芯片制造(流片)高度依赖先进制程代工。如果地缘政治局势进一步恶化,导致代工渠道被完全切断,曙光的核心硬件业务将面临“无米之炊”的困境。

AI软件生态差距: 海光DCU虽然硬件指标对标英伟达,但在软件栈(CUDA生态)的兼容性和易用性上仍有差距。在高端AI训练场景下,客户可能仍会优先寻找英伟达的替代渠道,或转向华为昇腾(其CANN软件栈投入巨大)。

G端回款周期: 曙光的客户大量集中在政府和公共事业单位。在地方财政承压的宏观背景下,应收账款周转天数拉长、坏账风险增加是不可忽视的财务压力。

综上,对待现阶段的中科曙光需要谨慎,有持仓的朋友可以留意盘中反弹至 91.50-92.50 区间的机会,趋势已坏,补仓谨慎。激进左侧操作也需要等待时机,可以留意 83.50 附近。两个关键位置,强阻力位92.00,支撑位 (年线)83.34。