2026年3月关于AI具身/人形机器人的一些观察思考记录

开年后,和AI具身行业的几个朋友聊了聊,实地去看了一些机器人。简单记录一些我对这个行业的认识。

一、关于行业的一些长期思考

目前比较主流的观点,都认为我们现在处在康波周期的萧条期末尾至下一轮康波周期的过渡阶段。关注这个行业来自于一个朴素的直觉:AI以及人形机器人为代表的AI具身,可能会成为下一轮康波周期的核心推动力,因而也会成为未来的核心资产。用另一种语言体系说,这可能会是下一轮科技革命和产业革命的重要新兴产业。

人形机器人目前的产业链结构——

上游核心零部件主要包括三大块:

1. 运动执行系统(占成本45%-60%)

关节模组:这是最大头,包括电机+减速器+丝杠/轴承的组合。特斯拉Optimus的28个关节,14个旋转关节用无框力矩电机+谐波减速器,14个直线关节用无框力矩电机+行星滚柱丝杠。

灵巧手:单手6-12个自由度,主要用空心杯电机+微型丝杠/腱绳传动,价值量占比超30%。

2. 感知系统(占成本10%-20%)

视觉传感器

六维力矩传感器

触觉传感器、IMU、激光雷达等

3. 决策与控制系统(占成本8%-15%)

主控芯片(GPU/NPU/专用SoC)

AI大模型(VLA模型、端到端模型等)

中游本体制造就是大家熟知的宇树、智元、优必选、特斯拉Optimus这些整机厂,负责设计、组装、测试。

在实地看了一些机器人之后,我建立了一些这样的直觉。

人形机器人之所以设计为人形,是因为这个世界就是人类为自己设计的。所以理论上,在未来最理想的状况下,人形机器人应该是能够彻底融入这个物理空间与人类完全一体化生存。也就是在产业发展的终局上,人形机器人的最终的应用场景应该是现在人最多的地方。

但是目前看还存在很多挑战,包括它的设计和制造成本,包括它的模型泛化能力等。

从产业发展的逻辑上讲,产业的发展必然是需要一些商业化的落地,那么似乎最有可能大规模商业化落地的领域,首先可能出现在工业领域,因为工业领域的很多任务是相对比较重复或者路径比较清晰的(rule base)。那么在这样的情况下,人形机器人事实上不一定需要完全跟人类一样,它最重要的是在搭载了大模型的能力之后,能够在它的工业领域完成它的任务就可以。比如说它的手不一定需要是灵巧手,它的脚也不一定要像人类一样,它可以是轮子。因此所谓具身智能的具身,它可以像人类,但不一定完全和人类一样。这样它既可以适配于我们人类所生活的这个物理空间,又在一定程度上可以先降低它的设计和制造难度和成本,首先实现应用场景的落地。

如果从这个角度延伸去思考,AI具身最本质的东西应该是什么?或者换一句话说,从逆向思考的角度来讲,失去了什么将会使得机器人不再是具身智能?

“不一定非要完全像人”但要“适配人类物理空间”的观点,其实就是现在具身智能从实验室走向商业化的主流路径——“类人”而非“纯人”。

如果一个机器人失去了“类人”的精细外形(比如变成了轮式、变成了夹爪),它依然可以在工厂搬运、在仓库分拣。但如果它失去了以下两样东西,它就彻底失去了作为“具身智能”的价值,退化回传统的工业机械臂或AGV:

失去“力觉与触觉反馈(Force/Tactile Feedback)”: 这是最致命的。传统的工业机器人是“各行其道”的,它按照预设轨迹运动。但人类环境是“非结构化”的(杯子可能轻一点,门可能紧一点)。如果失去了对物理作用力的感知和精准补偿能力,机器人就会变成一个“强力且盲目”的破坏者。 它会捏碎杯子、撞坏门框、或者在遇到阻碍时把自己憋坏。

失去“跨场景的泛化能力(Generalization)”: 如果你给机器人换个工厂、换个高度的桌子它就动不了,那它就不是具身智能,只是昂贵的专用设备。

“世界是为人类设计的”是第一性原理的终点。因此,目前来说,具身智能最本质的东西不是“完全长得像人”(虽然在终局上应该是这样,但这个终局似乎还很遥远,这样的终局来临时,我认为人类完全可以和机器人相恋相爱、提取基因特征组成家庭生下孩子),而是“能够操作人类的工具、通过人类的通道”。它必须能触及1.5米的操作台,也能钻进0.8米的桌底;它的末端执行器必须能拧开人类设计的球形门锁、按动人类设计的开关等等。

按照这个逻辑,可以把零部件分为“可妥协”和“不可妥协”两类:

A. 不可妥协的核心上游(本质):

传感器层:六维力传感器(6-Axis Force Sensor)

视觉(摄像头)只能解决“在哪里”,力觉才能解决“怎么做”。要在工业场景完成精细任务(如接插件、打螺丝、搬运易碎品),力传感器是实现“柔顺控制”的唯一物理来源。这是国产替代空间巨大、且壁垒极高的环节。

执行器层:高功率密度电机与精密减速器

理由: 无论机器人是轮式还是足式,只要它要像人一样有力气且轻便,就必须用极小的体积爆发极大的扭矩。这需要高性能的无框力矩电机和谐波/行星减速器。

( 2026年有专家特别看好行星滚柱丝杠,因为它是实现线性推力的“工业皇冠”,目前也是特斯拉方案中单体价值量最高的硬件。)

计算层:边缘侧高性能推断芯片

理由: 具身智能不能完全依赖云端(会有延迟导致摔倒或撞人),它必须在本地实时处理视觉和力觉信号。

B. 可妥协的环节(非本质,可降本):

灵巧手: 很多工业任务只需要“二指/三指夹爪”,单价可从几万降至几千。

双足行走: 在室内平坦工况下,轮式或四足移动底盘能大幅降低成本和算法难度。

二、关于这两年行业的情况

2025年全球人形机器人出货量大概在1.5万台左右,其中国内市场8,000-10,000台。

2026年的预期分歧比较大:

乐观派(主要是本体厂商):全球4-5万台,国内2-3万台,甚至有人认为能到5-10万台

保守派(主要是下游客户和投资人):全球2-2.5万台,国内1.5-2万台

我的判断偏中性偏乐观:全球3-4万台,国内2-2.2万台,同比增长80%-100%。核心依据是:

价格下探:全尺寸双足机器人从去年的50-70万降到今年的15-30万,小尺寸/半尺寸降到3-10万,价格带下移必然带来需求释放

场景打开:工业场景的试点从去年的PoC验证进入小规模落地,汽车主机厂(特斯拉、小鹏、比亚迪等)今年Q1开始批量采购

政策推动:各地政府的数据采集中心、创新中心建设仍在持续,虽然投资力度有所收紧,但方向没变

需求结构的变化值得关注:科研教育:占比约30-40%,是目前最稳定的增长点 。

商业/文娱表演:占比约45-50%,虽然短期需求大,但被视为短期市场(存续期约2-3年) 。

工业/物流:占比约20-25%,目前多处于PoC验证或小规模落地阶段(如汽车工厂料箱搬运),预计2026年Q1会有更多头部汽车及零配件企业落地 。

数据采集(数采):占比约20%,主要受政府具身智能政策驱动,为大模型训练提供基础数据 。

从目前的需求结构上来说,可以看到这个行业完全是一个“无中生有”的行业。虽然从原理上,人形机器人基本上可以类比智能汽车,但在产业导入期有巨大的不同,汽车没有了智能还可以是汽车,但是人形机器人没有了智能就是一堆废铁。因此科研教育、数据采集、商业表演是目前的需求主要来源,而这些需求事实上本质上不能算作真实的商业需求,更多地是产业政策的推动——为产业发展创造出来的需求场景。

2.2 价格与成本:降本的关键节点

目前全尺寸双足机器人的BOM成本约25-30万元(轮式约20万元),销售价格在15-30万区间。

降本拐点主要在5,000-1万台。这个量级是分水岭——只有达到这个出货量,零部件厂商才会开模、工艺改造、规模化采购,成本才能大幅下降。目前很多公司还没有开模生产,因为需求量达不到。

成本结构里几个关键零部件的降本路径:

减速器:谐波减速器今年价格还能降20%左右,行星减速器已经比较便宜(200-400元)。

丝杠:行星滚柱丝杠国产化后价格预计下降40%,但目前国产化率不足10%

传感器:六维力传感器、触觉传感器降本空间较大,但需要大规模出货摊薄

2.3 工业场景的六个卡点

工业场景是目前大家最期待的增量市场,但目前还面临六个核心卡点:

任务定义与边界:工业不需要机器人什么活都能干,而是要在高频任务里做到稳定。先把料箱搬运、物料分拣这些单一任务解决掉,量就很多了。

可靠性与维护性:机器运行出错率、备件维修时长,客户容忍度很低。

安全合规:人机协作的速度、力控、急停、周边区域安全,需要改造工位。

系统集成:与MES/WMS系统对接,改造夹爪或灵巧手。

数据闭环:光照、反光、墙体遮挡、材料差异等长尾问题,需要每天数据回流迭代。

ROI回报率:部署成本、人力维护、停线损失,目前客户前期并不在意ROI,但长期看必须算账。

持续工作时间是目前最大的硬约束:轮式机器人能跑3-4小时,双足机器人基本就2小时左右。有些公司通过自主换电、轮式充电桩来解决,但这增加了系统复杂度。

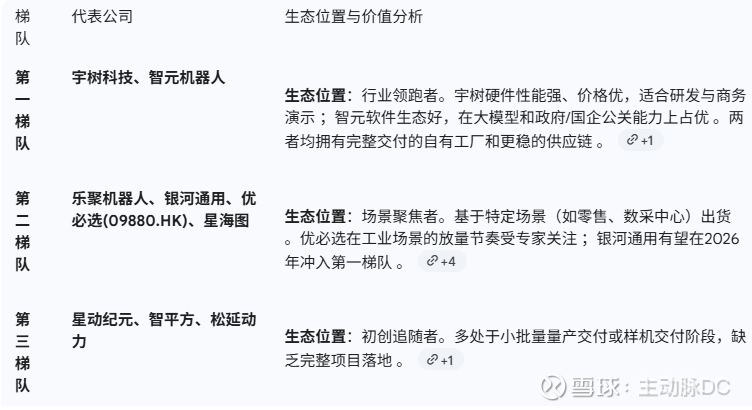

三、行业内的一些公司点评

本体厂商(OEM)生态位置与竞争力

特别关注:小鹏汽车(09868.HK) 发布的机器人Iron在仿生脊椎、柔性关节及步态控制上达到国内领先水平,且创新性地使用了蜂窝状弹性材料(PEEK)构建仿生肌肉 。

核心零部件

1. 执行器总成(Tier 1 龙头)

三花智控 (002050.SZ) & 拓普集团 (601689.SH):作为特斯拉汽车供应链的长期伙伴,具有极强的总成订单获取能力 。三花还凭借微通道液冷技术解决机器人的散热问题 。

2. 传动系统(丝杠与减速器)

行星滚柱丝杠:被视为重要增量。五洲新春 (603667.SH) 与新剑传动(未上市)合作紧密,新剑传动被专家评价为目前国内做得最好的丝杠企业,有望进入特斯拉供应链 。

减速器:趋势是行星减速器占比提升(预计2027年行星占40%,谐波占50%) 。专家预计2026年谐波减速器价格将继续下降约20% 。恒立液压 (601100.SH) 目前主要供应关节模组的冲压件和轴承 。

3. 电机与结构件

卧龙电驱 (600580.SH):极有可能获得无框力矩电机订单 。

蓝思科技 (300433.SZ):主要争取外观件和结构件订单 。

金发科技 (600143.SH):在PEEK材料(用于轻量化仿生肌肉)的应用探索上走在前列 。

$三花智控(SZ002050)$ $拓普集团(SH601689)$ $五洲新春(SH603667)$ @景风长赢 @forcode @DrChuck @八音666 @今日话题 @雪球创作者中心 #人形机器人# #人工智能#