2026年3月关于光伏的三重周期与第一性原理的一些思考

自去年“反内卷”引起关注,光伏一直是一个我在跟进学习的行业,近期集中思考了一下这个行业的逻辑。

光伏基本产业图谱可以分为两大类:

硅料/硅片区(能源成本导向):以内蒙古、新疆、四川、云南为核心,利用廉价的电力成本进行重资产的能源转化。

电池/组件区(产业链配套导向):以江苏(苏州、常州、无锡)、安徽、浙江为核心,这里拥有全球最成熟的辅材供应链和出海口。

一、光伏的周期叠加

光伏行业周期性非常明显,虽然之前有些情况下会拿光伏周期和生猪周期这些典型周期做对比,但光伏的周期是需求、产能、技术三条频率完全不同的曲线叠加而成的复杂干涉。

1、需求周期:从政策脉冲到内生增长

FIT补贴时代(2004-2018): 需求像“脉冲信号”。各国补贴政策一变,装机量就剧烈波动。这是典型的政策驱动期,投资逻辑在于跟踪各国的补贴红利。

平价上网时代(2019-2024): 需求由度电成本(LCOE)驱动。随着成本骤降,光伏成为全球最便宜的能源,需求曲线斜率变陡,进入爆发期。

内生增长与消纳时代(2025): 单纯的成本下降已不是唯一动力,电网调节能力和储能配套成为了新的需求杠杆。过去靠FIT补贴、竞价上网,现在是能源安全 + 成本优势 + ESG约束三驾马车。

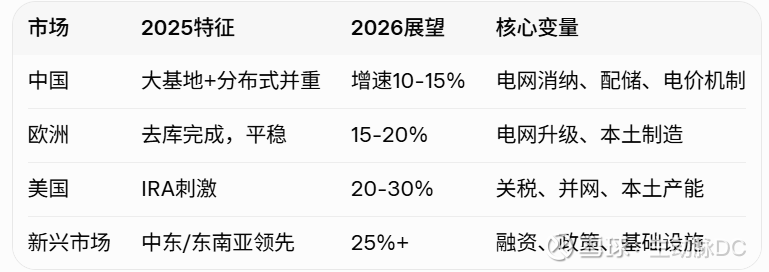

2025年全球新增装机预计550-600GW,中国217GW后2026年10-15%(大基地+分布式)。海外新兴市场(中东、东南亚、拉美)增速25%+,欧洲15-20%,美国20-30%(IRA补贴)。

2、产能周期:刚性差异

产能是“钟摆”。硅料/玻璃扩产周期18-24个月(最刚性),组件仅3-6个月(最弹性)。

2023-2024“集体乐观”导致千GW产能过剩,2025年中“反内卷”刚开始时,市场预期下挺了一波价,但产能没有事实上的出清,开工率仍低(硅料45%左右)。这个之前文章周期:谜底就在谜面上大致写过观点,没有根本上的产能出清的挺价不过是虚幻而已。

2026出清还没完,高负债二三线还在扛。

3、技术周期:无法预知的迭代

技术周期是“发动机”,每一次迭代都带来效率跃升、成本重构、利润迁移。

历史上:

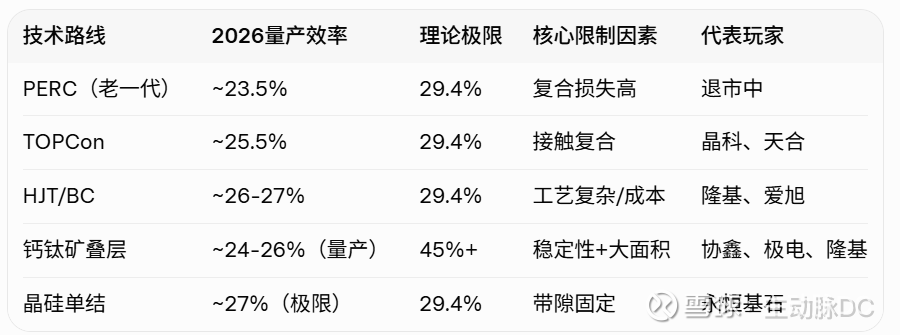

多晶→单晶(2015-2018) 触发:单晶效率领先PERC 1-2pct,隆基等龙头重注。 结果:多晶企业90%出局,单晶市占率从20%冲到97%,隆基、天合等崛起,行业集中度大幅提升,成本降20%以上。

PERC→TOPCon(2022-2025) 触发:TOPCon量产效率25-26%,与PERC产线兼容(改造成本低)。 结果:PERC全面退市(市占从73%→<5%),TOPCon龙头(晶科、钧达、天合)毛利率10-15%溢价,硅片/电池环节利润向上游迁移,2025 TOPCon市占~60-70%。

TOPCon→BC/HJT(2025-2026进行时) 触发:BC(隆基HPBC2.0)量产效率26.6%,发电量增益8%;HJT双面率97%、温度系数低。 结果:同质化红海变差异化,隆基、爱旭等重注BC,分布式溢价明显;HJT在高温/大电站优势凸显。落后者(PERC老产能)加速出清,技术领先者份额扩张+估值提升。

规律总结:每代技术替代大致遵循“效率代差>1.5pct + 兼容性/成本平衡”→龙头重注→2-3年内市占逆转→利润向技术壁垒高、成本曲线左侧环节集中→同质化红海工艺推向理论效率极限。

钙钛矿最新进展:钙钛矿(Perovskite)理论单结33%、叠层45%。

效率突破:单结实验室26-27.2%(中科院),晶硅-钙钛矿叠层34.85%(隆基)、36.2%(极电光能认证)。大面积组件(1.2m×2.4m)量产效率破19%(协鑫),百MW中试良率95%+。

产线落地:2025年GW级产线多条投产/筹备——协鑫光电、纤纳光电、仁烁光能、极电光能、隆基等。全国已并网钙钛矿示范项目23个(GW级电站8个),部分实现盈利闭环(度电成本0.18-0.22元,IRR12-15%)。

成本与挑战:目前单瓦成本1.3元+(晶硅0.6元),但GW满产后有望0.6-0.8元。“不可能三角”(高效率+大面积+长寿命)仍是卡点——实验室战报面积小、稳定性数据少。2026仍处于“最后一关”:商业化面积稳效协同。

二、光伏的第一性原理及相关问题

从周期角度出发思考问题是我从关注“反内卷”开始的一个惯性思考。今年以来,思维又有一了一些进化,更重要的还有从第一性原理出发思考一个行业或者一门生意。

光伏的第一性原理是什么?

光伏发电的本质是光生伏特效应(Photovoltaic Effect),其第一性原理可以分解为:

即:光子能量 ≥ 带隙能量 → 产生电子-空穴对 → 电荷分离 → 外电路电流

而现在光伏产业界之所以硅为主要材料,本质上在于硅的材料属性,而非光伏原理本身:带隙 1.12 eV,接近肖克利-奎伊瑟极限(Shockley-Queisser limit)的理论最优值 1.34 eV;间接带隙但晶体结构完整,载流子扩散长度长(~100-1000 μm);地球储量丰富(地壳第二丰富元素)、无毒、氧化物稳定;成熟的半导体工艺积累(芯片产业基础)。

这也是为什么要特别关注光伏的技术周期,因为光伏发电本质上只需要满足:合适带隙 + 高吸收 + 电荷分离 + 稳定性。而这个过程中选用什么材料或者材料结构理论上都是可以的,最后的技术路线取决于物理性能、化学性能、工程稳定性与经济性之间的权衡tradeoff。

以我对于科技史的直觉,这完全是一个充满偶然性的演化。

例如我们去阅读一些半导体的发展历史,在一个材料结构掺入什么元素达到了什么性能、或者改变了材料的某种结构实现了某个目的,很多时候就是反复尝试出来的。连实验室一线的人在事前可能都未必想得到结果,而且往往是有了实验室的偶然发现,之后才找到了原理解释。科技的进步一点都不sexy,充满了反复尝试与偶然性。(哪怕是现在最火的大模型也是一样,很多时候模型卷的都是一些微小的技术改进,这种技术改进可能完全不是来自于数学解释,而是有想法了就在小模型上先试,结果好了再扩大规模)

现在光伏行业有很多龙头企业、创业企业押注在不同的技术路径上,但是恐怕他们自己都不知道自己能不能赌赢吧。即便赌赢,可以得到短期内的领先,快速的技术扩散又会使得行业格局变成红海竞争。过去几轮技术周期都是这样的规律。

从这个角度出发,对于二级市场的价值投资者来说,几乎这个行业的大部分企业甚至于类似的行业,都不是好生意,都没必要去投。

当然对于产业资本和行业发展,这是一个不可避免的过程,技术的进步和行业的发展总是泥沙俱下,然后大浪淘沙选出胜者,然后再继续下一轮竞争,如此循环往复。

那么这个行业有没有从第一性原理出发可以近似于“永久性”的生意?这是我继续还在思考的问题。

PS:为什么要强调第一性原理下的永久性生意。因为企业的价值来自于未来现金流的折现,DCF模型提供的是一个思维框架,如果做过DCF估值的就知道,企业很大一部分价值来自于最后永续阶段估算的贴现值,而当你这样做的时候,其实就已经在假设这个生意或者公司可以“永续”存在了。这其实是一个非常强的假设,一个生意的现金流能够永续是一个很高很高的要求,但很多人并没有真正重视这个假设,所以实际投资中才会出现很多价值陷阱或者完全错误的估值。