海外数据中心急需电源新方向,一文梳理“SOFC”电池产业链

核心逻辑:

随着AI的爆发性扩张,海外数据中心建设如火如荼,引发了对可快速部署电源的巨大需求。SOFC(固体氧化物燃料电池)凭借着其高能量转换效率、快速部署以及低碳潜力等优势,高度匹配数据中心用电的特征,近两年在龙头企业的带动下商业化进程明显加快。未来,SOFC有望逐步替代柴油机、燃气轮机等传统发电模式,进而成长为规模上千亿的AI电源分支。

相关公司:

01 SOFC的定义及原理

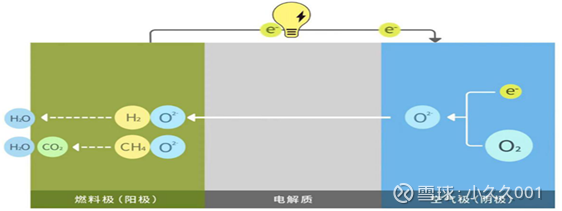

SOFC(Solid Oxide Fuel Cell,即固体氧化物燃料电池),又被称为全固态燃料电池或陶瓷燃料电池,是一种通过电化学反应将燃料化学能直接转化为电能的装置。

就工作原理来看,SOFC是水电解制氢(指SOEC制氢)的“逆过程”。在水电解制氢过程中,水被分解为氢气和氧气;而在SOFC中,阳极发生燃料氧化反应,阴极发生氧化剂还原反应,通过电解质传导离子,从而产生电能和热能。具体来说,燃料(如氢气)在阳极被氧化,释放出电子和质子(或离子);氧气在阴极被还原为氧离子,氧离子通过固体氧化物电解质迁移到阳极,与燃料反应生成水或其他产物,同时电子通过外部电路流动,形成电流,实现电能的输出。

图1 SOFC的工作原理

资料来源:根据网上资源整理

02 SOFC较传统氢能和燃气轮机发电的优势

(1)SOEC路线有可能成为电解制氢的终极方向

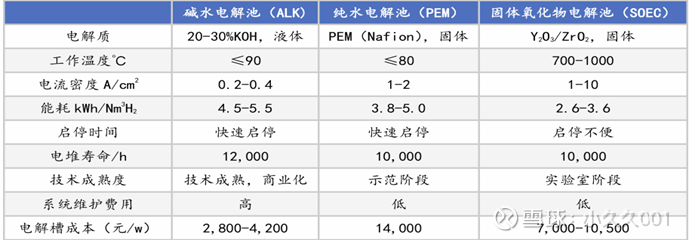

我们知道,主流的电解水制氢路线主要有碱性电解(ALK)、质子交换膜电解(PEM) 和固体氧化物电解(SOEC)三种路线。碱性电解是当前技术最为成熟的路线,设备成本相对较低,目前占据电解制氢的主要份额。不过,其理论效率低于PEM和SOEC路线,且较难应用于间歇性电源;质子交换膜电解的间歇性电源适应性高,易于与风光等可再生能源结合,但缺点是设备成本高,且需使用贵金属催化剂,综合成本较高。

相较于碱式电解槽在电流密度等方面的限制以及PEM电解槽在寿命、贵金属催化剂成本等天花板限制下,SOEC路线则以高效制氢、较低成本的优势有望成为电解制氢的终极应用类型。

图2 SOEC与其他制氢路线对比

资料来源:国金证券

(2)SOFC同样是未来燃料电池的趋势

作为SOEC水解制氢的逆过程,SOFC电池属于燃料电池的其中一种类型,相比其他燃料电池及欧美广泛使用的燃气轮机来说,在以下几个方面具有明显的优势:

——转换效率高:传统氢燃料电池(如质子交换膜燃料电池 )效率通常为45%-60%,而SOFC的电能转换效率通常在60%-70%之间,结合热能回收后甚至可达到90%以上的整体效率,高于其他几种氢燃料电池效率,更是远超于燃气轮机(30%-35%)等传统发电效率。

——绿色无污染:SOFC在运行过程中不存在电解质流失问题,发电过程只产生水和二氧化碳,几乎不产生氮氧化物、硫化物等有害气体及颗粒物,符合可持续发展的要求。

——无需贵金属催化剂:由于SOFC是在高温条件下的电化学反应,反应速率较高,对催化剂的依赖程度低,阳极材料通常为镍基陶瓷(如Ni-YSZ),阴极材料为钙钛矿型氧化物(如LSCF),均不含铂等贵金属。而低温燃料电池(如质子交换膜燃料电池)通常在80℃以下工作,低温导致反应活性不足,必须使用铂等贵金属催化剂加速反应。

——燃料灵活性:SOFC能够使用多种燃料,包括氢气、天然气和生物质气等,这使其在不同能源系统中具有广泛应用潜力。这种广泛的燃料适应性使得SOFC可以根据不同地区的资源情况和能源需求,灵活选择合适的燃料,提高了能源利用的多样性和灵活性。

——部署时间快:作为分布式电源,SOFC多采用模块化系统,支持快速部署及扩容,最快90天内完成部署,可满足当前数据中心迫切的需求。而与SOFC相比,另一种常用于数据中心供电的分布式电源燃气轮机部署时间一般在1-2年。

03 SOFC单电池及系统的主要构成

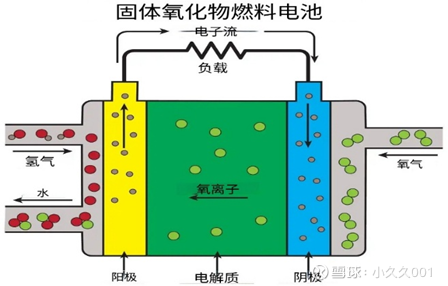

SOFC采用全固态电池结构,单电池由阳极、阴极和固体氧化物电解质组成,其中阳极为燃料发生氧化的场所,阴极为氧化剂还原的场所,两极都使用薄的陶瓷膜用作催化剂。由单个或多个模块与燃气重整器、热交换器、涡轮机等构成的整体被称作"SOFC系统"。

SOFC的单电池主要由三部分组成:

一是阳极(燃料氧化场所)。阳极是燃料发生氧化反应的地方,它需要具备良好的催化活性,能够有效地促进燃料的氧化过程。同时,阳极材料还需要具有高电子/离子导电性,以便电子和离子能够顺利地传输。此外,抗积碳性也是阳极材料的重要特性,特别是在使用碳氢燃料时,要能够防止碳在阳极表面沉积,影响电池性能。常见的阳极材料有Ni/YSZ金属陶瓷和钙钛矿材料等。

二是阴极(氧化剂还原场所)。阴极的主要作用是催化氧气的还原反应,将氧气还原为氧离子。为了实现高效的氧还原反应,阴极材料需要具有高氧还原活性。常用的阴极材料包括钙钛矿结构(如LSCF)和双钙钛矿等。这些材料具有特殊的晶体结构和电子性质,能够有效地促进氧气的吸附、解离和还原过程。

三是固体氧化物电解质(离子传导)。固体氧化物电解质是SOFC的核心部件之一,它的主要功能是传导离子,同时隔绝电子。电解质需要具备高离子电导率,以确保离子能够快速通过,降低电池内阻;同时,要具有低电子电导率,防止电子泄漏,保证电化学反应的正常进行。此外,电解质还需要具有良好的耐高温氧化性能,能够在高温环境下长期稳定运行。常见的电解质材料有氧化钇稳定氧化锆(YSZ)和CeO₂基材料等。

图3 SOFC电池结构示意图

资料来源:光大证券

04 国内外SOFC发展历程及现状

(1)发展历程

早在1899年,德国化学家Nernst就使用二氧化锆(ZrO2)作为氧离子导体,开发出SOFC得雏形。1937年,瑞士科学家Baur与Preis在Nernst的基础上开发出世界上第一个可以工作的SOFC。此后在二十世纪六七十年代,以Weistinghouse(西屋电气公司)为首的企业正式开启了SOFC的商业化探索。

目前,SOFC主要在美国、欧盟、日本和韩国等国家地区研发推广,中国则起步较晚,尚处于初步探索阶段。其中,美国是全球最大的SOFC市场,由于美国自然灾害频繁,缺少可靠电网,数据中心备用电源应用场景丰富;其次是日韩和欧洲,日本SOFC以家用小型热电联供系统最为成熟;欧洲SOFC的主要应用为微型热电联供(Micro-CHP)系统,以上国家均已基本实现了SOFC的商业化运行,而国内SOFC整体尚处实验室向商业化过渡阶段。

(2)全球主要玩家

国际上SOFC应用已经较为成熟,但由于SOFC属于耗费人才财力巨大的项目,能真正实现大规模商业化供货的企业并不多。国际知名企业有美国Bloom Energy、Fuel Cell Energy、英国Ceres Power、德国Sunfire、爱沙尼亚Elcogen、日本三菱重工和京瓷、韩国斗山集团等。从年发电量来看,能够达到兆瓦级别的全球SOFC企业不超过10家。近年来国内个别企业也开始逐步发力SOFC,如潮州三环已具备量产能力,且是Bloom Energy原材料隔膜板的供应商;潍柴动力通过兼并购Ceres Power展开布局等等。

(3)SOFC的全球龙头——Bloom Energy

美国的Bloom Energy是目前商业化最高的SOFC公司,已为苹果、沃尔玛、谷歌及可口可乐等提供了数千套的SOFC分布式发电系统。公司新产品EnergyServer5能够达到65%的效率,功率密度是此前型号的两倍,平均寿命超5年,为当前行业最高水平。

公司2024年以来多次斩获大订单。公司此前已与SK、英特尔等签署多个SFOC项目。2024年7月达成与CoreWeave合作,计划2025年Q3投运伊利诺伊州AI电源项目;2024年11月获美国电力AEP高达1GW订单(首单100MW,25年追加采购),创燃料电池最大采购纪录(价值量高达300亿);近期,Bloom Energy又宣布与甲骨文(Oracle)合作,承诺在90天内为他们的第一个数据中心供电,订单体量约1GW。公司在业绩说明会表示计划2026年年底前将产能从1GW提升至2GW。

05 数据中心需求将驱动SOFC规模快速扩张

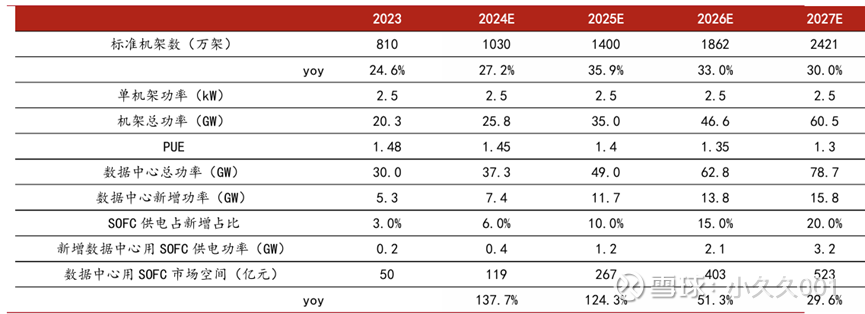

SOFC技术因其高效的能源转换效率、大规模发电潜力以及持续供电的特性,已成为市场上AI数据中心备用电源的热门选择。据Global Market Insight 测算,2023年全球SOFC市场规模为16.7亿美元,其中41%用于数据中心电源,这部分的规模约6.85亿美元,而2023年数据中心电源市场规模为229.2亿美元,占比还非常低。

目前,SOFC卡点还在于成本高(例如BE约3400美元/kw,单GW约234亿人民币),产业链还不完善,但SOFC的商业化趋势已经非常明显,未来随着电池进步和成本降低,SOFC在数据中心的应用将更为广泛,市场份额将持续增长,预计2027年数据中心用SOFC市场空间有望达到523亿元。

另据QY Research《全球固体氧化物燃料电池(SOFC)市场报告2024-2030》报告,预计2030年全球固体氧化物燃料电池(SOFC)市场规模将达到761亿元,2024-2030年CAGR为28.9%,中远期市场规模超千亿也指日可待。

图4 数据中心用SOFC市场空间测算

资料来源:国联证券

06 SOFC的相关A股标的

通过梳理SOFC产业链及其节奏,海外数据中心需求的拉动将催生SOFC在海外商业化进程加速,国内也将积极跟进,产业链相关受益公司如下:

——三环集团:国内最早研发生产SOFC的公司,已实现210kW示范级项目验收,出货量最大的是电解质隔膜、单电池,同时具备电堆量产能力。据了解,公司是BE最大的SOFC电解质隔膜板(单GW价值15亿元,占成本6-8%)供应商,占BE份额的80%以上。

——壹石通:公司前瞻性布局SOFC全产业链,从粉体材料延伸至电堆及系统集成,成为国内该领域的先行者。预计公司120kw示范产线年底建成,欧洲已小批量出货。此外,公司总投资约12.1亿元的合肥南岗SOFC系统建设项目已开工,将形成年产1GW固体氧化物能源系统的生产规模。

——潍柴动力:公司2018年5月战略投资全球领先的SOFC技术公司英国Ceres Power,成为其最大股东,并与其携手在中国潍坊成立合资公司,在固态氧化物燃料电池领域展开全面合作。潍柴SOFC产品已在潍柴燃料电池产业园和潍坊市能源集团开展示范,累计运行超3000小时。

——佛燃能源:公司持续开展SOFC、氢能装备制造研发,其SOFC系统现正开展样机组装与调试工作。

——雄韬股份:近日公司中标了中广核SOFC测试服务采购项目。

——中自科技:在SOFC领域,公司已开发出千瓦级的阳极支撑电堆的装堆技术并实现近百小时的短堆运行。

——顺路电子:控股子公司信柏陶瓷与臻泰能源合资成立柏泰公司,布局SOFC领域。

免责声明:本文仅作为个人学习材料之用,不构成任何投资建议。文中引述的许多信息,皆根据网络公开信息整理,所有判断皆出自个人主观臆断,难免存有诸多错漏之处,据此操作,风险自担。股市有风险,投资需谨慎!