观隅

· 上海

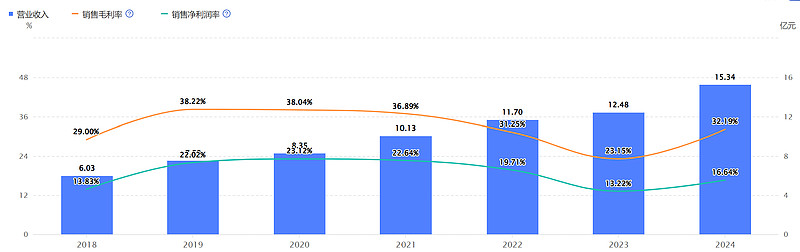

公司经营波动性很大,2023年净利就大幅下滑了,今年算是恢复增长,但是多年年均增速不显著。分红到时很稳定(股息率3%以下)。

主要从事金属压力容器,用于石油炼化、天然气、化工、 电力、医药、核能、太阳能、海洋工程和航空航天等领域。主要客户包括巴斯夫、三星工程、海伦石化、中石油等等,石油炼化及基础化工领域销售收入占比 89.36%。产品类型上换热容器销售收入占比 78.88%。出口美国占比低于1%。

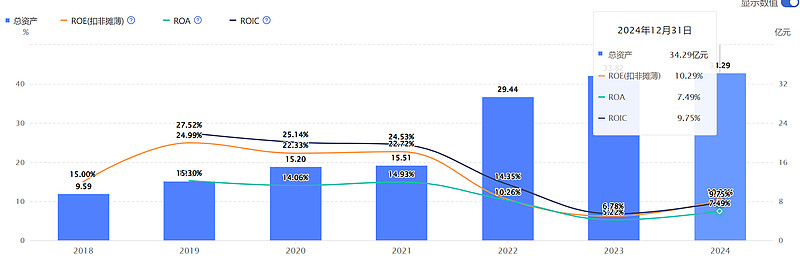

资产回报率水平基本达标。

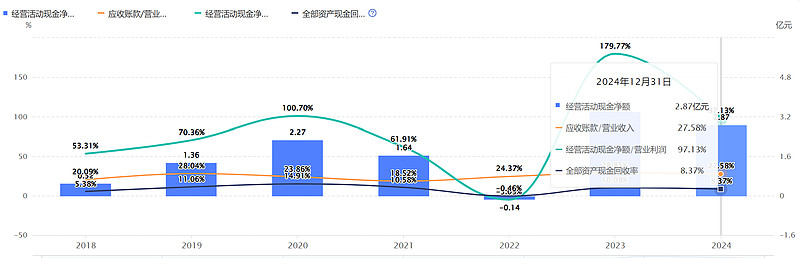

现金回收率可以,应收攀升比较快

34亿总资产,总现金占15亿,应收4亿+。

基本没有带息债务,债务均为合同负债和应付为主。

次新股的优势就是干净,劣势就是经营持续性需要观察。

去年下半年来累计涨幅太多,9月有解禁。关注观察吧。