PE不到8倍,股息率超5%!航空物流龙头东航物流被错杀了吗?

对喜欢按PE和股息率筛个股的朋友们来说,想必难免筛到过东航物流了。

较低的估值之下,这家背靠浦东机场、手握稀缺资源的隐形冠军,到底有没有参与价值呢?我们一起来一探究竟吧。

——

1. 公司概览

1.1 业务领域与业务结构

东航物流是我国领先的航空物流综合服务商,核心业务包括:

—航空速运(2024年收入占比37.56%):依托14架B777全货机及东航股份800余架客机腹舱资源,提供国际航线网络服务。

—地面综合服务(10.52%):覆盖货站操作、多式联运及特种仓储,全国拥有17个自营货站。

—综合物流解决方案(51.89%):聚焦跨境电商(24.58%)、产地直达冷链(13.73%)及定制化物流(1.48%),2024年收入同比增长36.72%。

区域结构:中国大陆收入占比16.22%,海外市场占比83.78%(欧美为主,北美/欧洲分别占出口市场的19.2%/41.0%)。

1.2 核心竞争力

稀缺资源壁垒:独家经营上海浦东机场6个近机坪货站;拥有17条全货机定班航线及优质航权时刻。

“天网+地网”布局:全货机航网覆盖全球16个国际城市;19个境外分支机构强化全球供应链能力。

科技赋能:数字化提升运营效率(如智能货站、AI配载系统),累计取得79项专利及软著。

资质认证:通过IOSA航空安全审计、IATA CEIV Pharma医药冷链认证,服务高端温敏货物。

1.3 经营环境变化

机遇:政策支持上海国际航运中心建设,鼓励航空物流企业扩大机队(《有效降低全社会物流成本行动方案》)。跨境电商驱动需求:2024年全球航空货运需求增长11.3%,中国国际航线货邮量增29.3%。

挑战:美国关税政策冲击带来的挑战巨大。

2025年中美关税遭遇战尘埃初定,中美通过6月底伦敦会谈达成临时休战,美对华关税拟降至30%(原最高54%),中国对美关税降至10%。全球贸易摩擦风险仍然较高。

小额包裹免税政策(原价值800美元以下的中国邮政包裹免税政策)终止,北美空运需求承压(2025年2月上海-北美运价环比降29%)。短期影响上,Shein、Temu等跨境电商平台直邮模式成本激增,部分中小商家退出美国市场。转运费用翻倍,美国低价日用品价格上涨,抑制需求。中长期影响上,中国企业加速在墨西哥、东南亚设厂,或通过RCEP规则中转出口。

公司跨境电商业务占公司收入22.79%,其中70%依赖美国市场,若美国需求降20%,预计损失9.4亿元收入。生鲜冷链业务上:北美航线占冷链收入45%(如龙虾、三文鱼),关税导致包机需求减少。运力与成本上,中美航线占全货机运力50%,清关延迟推高单位成本5%。基准情景下,2025年净利润同比降15%-25%,悲观情景下,净利润同比降幅约25%-35%。

此外,海运替代风险上升,跨境电商转向“海外仓+海运”半托管模式有可能进一步加剧竞争。

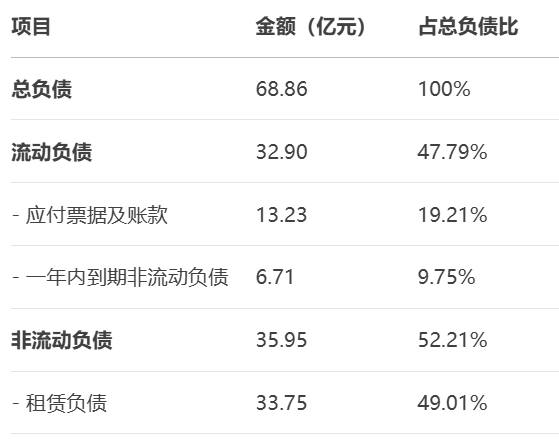

2. 资产负债表结构(2024年报)

2.1 资产结构

公司重资产模式显著(固定资产+使用权资产占比52.17%),货币资金充裕(25.7%),支撑机队扩张及抗风险能力。

2.2 负债结构

租赁负债主导(49.01%),反映飞机融资租赁经营模式;无短期借款,债务结构稳健。

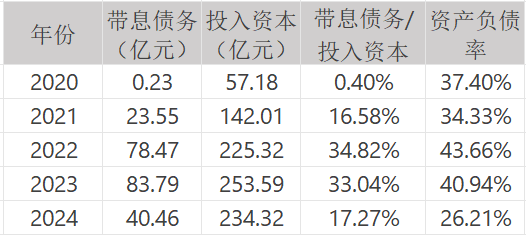

2.3 偿债能力(近五年趋势)

2024年提前回购3架租赁飞机致负债率降至26.21%,带息债务占比骤降,财务安全性提升。

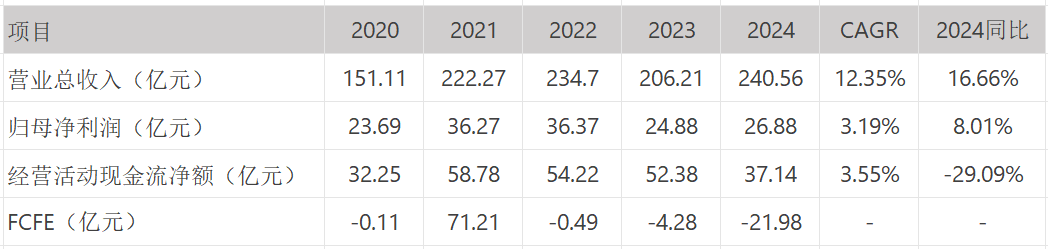

3. 成长能力

公司经营存在一定周期性,5年营收年均增速在12.35%,净利润增速不显著。

收入驱动:跨境电商解决方案(+26.01%)和产地直达冷链(+73.32%)带动2024年增长。

净利润波动:2023年因运价下滑利润承压,2024年企稳回升。

FCFE为负:主因资本支出高企(2024年23.23亿元)及债务偿还,符合重资产扩张阶段特征。

4. 盈利能力

公司ROA处于优异水平,毛利率下行主因运价波动及外采运力成本上升;2024年ROIC(13.59%)高于WACC(假设8%),仍具投资价值。

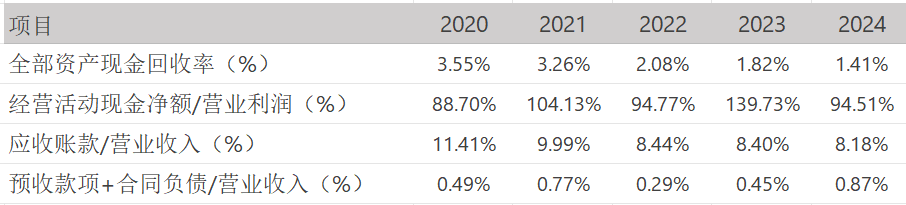

5. 收益质量(近五年趋势)

公司收益质量较高,应收低、经营现金流占比高,应收账款周转稳健(2024年13.01次),但现金回收率因资本支出增加而降低。

6. 营运质量(近五年趋势)

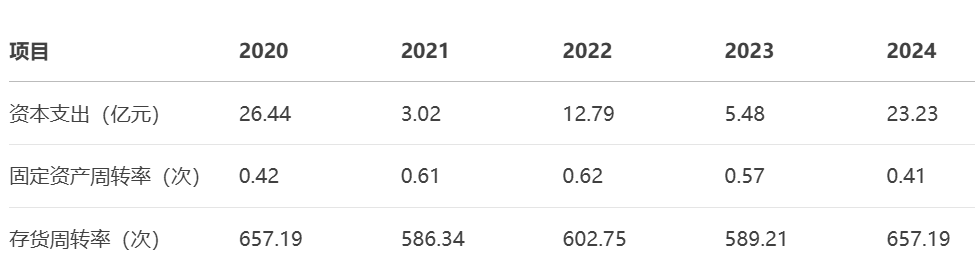

公司资本支出高,资本支出聚焦机队与货站建设(如浦东智能货站);固定资产周转率有所下滑。存货周转极快(轻货为主);研发投入增加赋能数字化转型。

7. 估值分析

适用指标:PE/PB/ EV/EBITDA(重资产、周期性行业)。

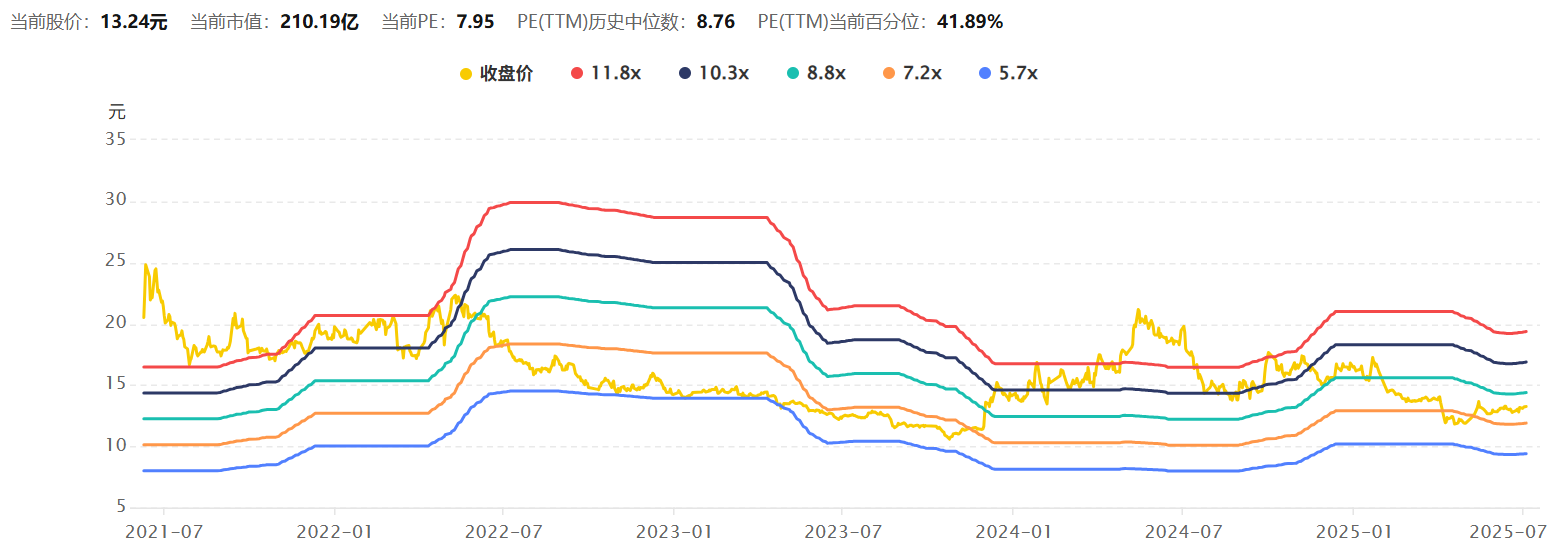

纵向对比:当前估值处于历史42%分位,接近历史均值水平。

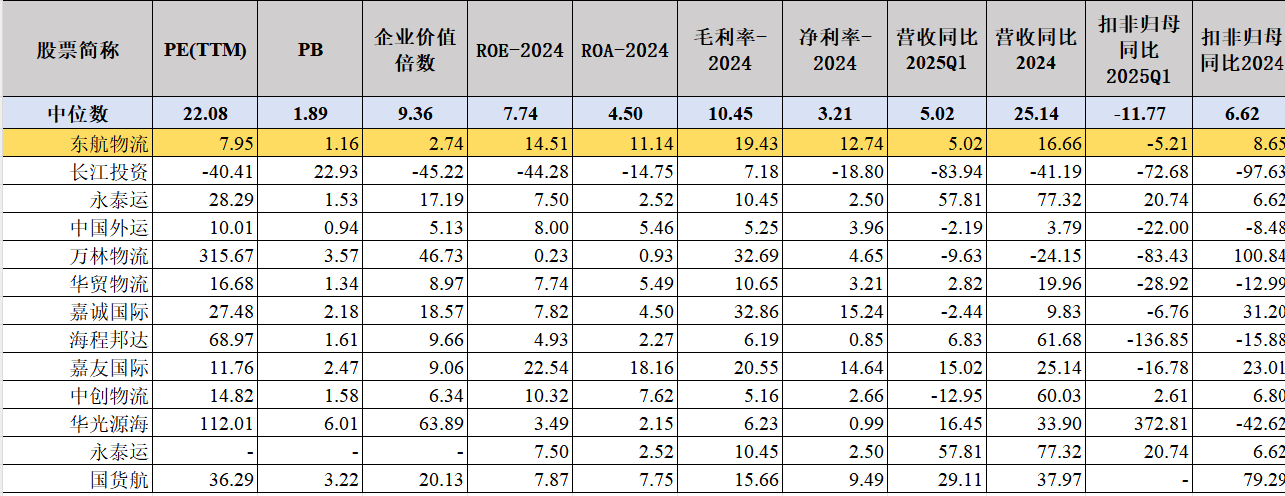

同行业估值对比:PE/PB/企业价值倍数均低于行业中位数,具备相对估值优势。

慎用指标:FCFE/DDM(自由现金流波动大,分红不稳定)。

假设:2025-2027年增速5%(关税冲击),永续期2%;WACC=8%。

估值区间:12.8-15.2元/股(当前价13.24元,合理偏低)。

8. 整体观点

核心优势:稀缺枢纽资源+全链路服务能力,深度受益跨境电商及冷链物流增长。

估值低位:PE 7.95x/PB 1.16x处历史低位,较同行折价40%以上。

股息支撑:2024年分红0.677元/股(股息率5.1%),提供安全边际。

经营风险:

美国关税政策压制北美需求(占收入19.2%),2025年Q1北美航线运价同比降10%。

下游电商转向“海运+海外仓”,空运替代风险上升。

管理风险:净利率波动(近五年12%-18%),需关注运价与成本管控。

结语:美国关税政策或致2025年业绩承压,虽然公司估值已相对反映悲观预期,但纵向对比性价比不足。中长期看,跨境电商与冷链物流增长趋势未改,公司“天网+地网”核心资源稀缺性突出。重点关注华南枢纽建设及关税应对成效。$东航物流(SH601156)$ $国货航(SZ001391)$