国电南瑞:5年百亿研发、连年双数增长,智能电网龙头是否值得重估?

国电南瑞是我国能源电力及工业控制领域的领军企业,以能源电力智能化为核心,业务覆盖四大产业集群:

智能电网(占比49.61%):电网安全控制、调度自动化、特高压设备,支撑新型电力系统建设。

数能融合(21.54%):能源数字化基座、人工智能、网络安全,赋能能源体系数字化转型。

能源低碳(21.23%):新能源并网控制、储能系统、绿电制氢,服务“双碳”目标。

工业互联(5.01%):工业自动化、轨道交通监控,拓展制造业智能化。

区域结构方面,中国大陆市场业务贡献占比94.1%(540.44亿元),港澳台及海外市场占5.7%(32.79亿元),沙特、南美市场突破显著,海外收入同比增长135%,成为重要增长引擎。

国电南瑞由国网电力科学研究院有限公司控股,其核心竞争力主要体现在:

先发优势:国内电力自动化领域先驱,首批"先进制造业集群"龙头企业,累计孵化多项填补国内外空白的首台(套)产品,首台套装备12项(如构网型SVG)。

产业体系完备:覆盖源网荷储全环节,从特高压到微电网的全场景解决方案能力。特高压换流阀、新能源调控等核心产品市占率领先。

研发投入与技术创新壁垒:2024年研发投入40.32亿元(占营收7.02%),34项成果达国际领先水平,获授权发明专利320项。国电南瑞34项成果国际领先,牵头国际标准4项,。在电力、轨道交通等领域树立极高知名度。

一、经营环境与发展前景

我国新型电力系统建设加速,2024年电网工程投资6083亿元(同比+15.3%),国家部署“两重”“两新”政策,特高压、新能源、电力电子等领域新机遇持续涌现,行业投资预计保持高位。欧美等地区电网设备老化迎来更换周期,叠加“一带一路”沿线国家能源基建需求,为电网设备出口提供增量空间。

绿色低碳趋势下,新能源高占比下电网脆弱性凸显,特高压、抽水蓄能、能源数字化转型等需求不断涌现。国电南瑞战略聚焦源网荷储数碳7大方向,重点突破构网型装备、IGBT、数字孪生,培育电氢协同、低空经济、作业机器人等新增长点。市场端则力拓中东、南美、东南亚等区域市场,推动换流阀、调度自动化等高附加值产品出海。

电力行业整体保持较高景气度,2025年预计国家电网投资规模将超6500亿元,南方电网计划固定资产投资1750亿元,再创历史新高,为公司业务增长提供广阔空间。

二、资产负债表结构分析

2.1 2024年截面数据

资产结构特征: 公司总资产930.72亿元,流动资产占比81.2%(756.01亿元),其中类现金占比26.63%,非流动资产18.8%(174.71亿元),呈现"轻资产+高流动性"特征。核心资产构成如下:

注:类现金包含货币资金90.33亿元、交易性金融资产157.46亿元;应收账款含应收票据及应收账款。

负债结构特征: 总负债402.35亿元,资产负债率43.2%,流动负债占98.2%(395.38亿元),以经营性负债为主:

从资产负债结构可见:

订单式生产特征。应收账款占比36%、合同负债6.92%,反映"先订单后生产"模式,下游客户以电网公司为主,付款周期较长。

轻资产运营:固定资产仅占9.02%,研发投入占比7.02%,依赖技术集成而非重资产投入,呈现高科技企业特征。

低财务风险:资产负债率43.2%,远低于行业平均水平。其中无息负债占比72.38%,带息债务仅0.74亿元,占用上游资金能力强。

2.2 多年数据对比

资产负债率与带息债务比率(单位:%)

注:投入资本=股东权益+带息债务;2022年带息债务显著下降系偿还长期借款所致

其他关键科目趋势分析(单位:亿元):

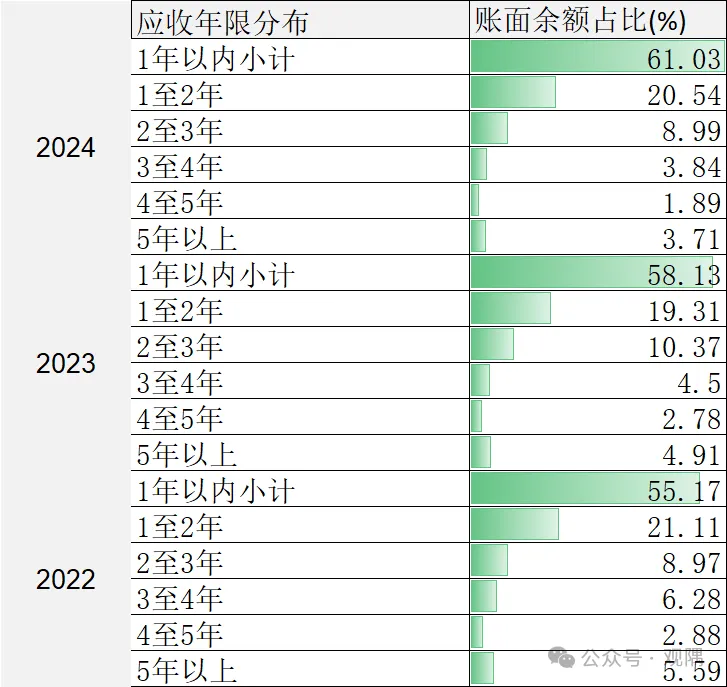

公司应收账款与营收增速(CAGR 11.1%)基本匹配,因长账龄专项清理,3年以上账款余额下降16.71%。

存货周转效率稳定,存货增长较快但整体可控,虽因新能源项目备货增加,但存货跌价准备计提充分(18.58亿元)。

固定资产规模略有下降,反映公司聚焦轻资产运营。

应付账款增速(7.8%)低于营收增速,显示对供应商账期管理趋严。

三、成长能力分析

3.1 核心成长指标

近五年业绩表现(单位:亿元):

公司2024年营收增长11.15%,净利润增长6.06%,增速放缓主因研发投入加大。下游电网投资高景气(2024年+15.3%),但新能源并网安全要求提升,公司需持续投入构网技术研发。

国电南瑞2025年一季度营收同比增长14.76%,延续增长态势,扣非归母净利润同比增长11.14%,增速高于2024年全年水平。毛利率(24.12%)同比略有下降,主要受收入结构调整影响。

3.2 成长驱动因素分析

公司的成长动力,一方面来源于行业需求增长。2024年全国电网工程投资6083亿元(+15.3%),特高压、抽水蓄能等重大项目加速落地;2024年太阳能发电装机8.9亿千瓦(+45.2%),风电5.2亿千瓦(+18.0%),带动并网控制等设备需求。另一方面,公司业务结构持续优化,新兴业务收入增长36.24%,IGBT、作业机器人等产品实现突破。沙特ADMS、柔直阀等重大项目落地,也带来国际业务爆发,海外收入32.79亿元(+135%)

四、盈利能力分析

4.1 核心盈利指标

近五年盈利表现(单位:%):

公司盈利能力呈现以下特征:

盈利稳定性强:毛利率连续五年维持在27上下,净利率稳步在14%上下,显示公司成本控制能力优异。公司ROE略有下行,主因利润留存再投资,净资产增速(9.53%)>净利润增速(6.06%)。

资产效率领先:ROIC连续五年超11%,高于行业平均水平(约8%),反映资本配置效率优势。ROIC长期高于ROA,概因无息负债占比高,资本利用效率优异。

4.2 业务板块盈利对比

智能电网业务作为核心利润来源,毛利率达29.52%,显著高于其他板块,主要受益于特高压、调度自动化等高端产品的技术壁垒。数能融合与能源低碳板块毛利率相对较低,但收入增速较快,是未来增长重点。

五、收益质量分析

5.1 收益质量核心指标

近五年收益质量表现(单位:%):

公司现金流与营业利润匹配度提升,经营活动现金流净额/营业利润从2020年的0.96提升至1.22,盈利质量显著改善,主要得益于营业收现率提升。公司应收账款占比偏高(53.86%),但2年以上应收比例持续压降。不过仍需关注其回款效率。

6. 营运质量

应收、存货周转率有所下滑

研发投入力度居行业前列,支撑技术壁垒;财务费用为负,印证资金管理能力优异。

7. 估值分析

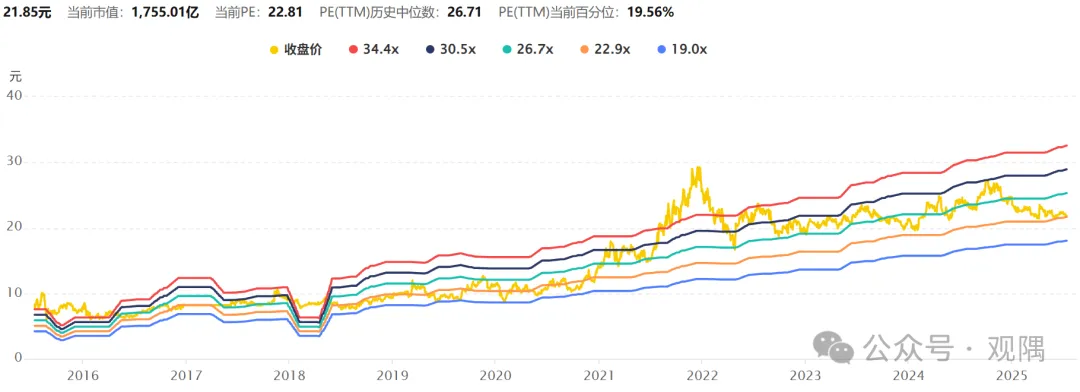

国电南瑞市盈率22.81倍,处于历史19.6%百分位,位于历史偏低区间。

当前估值对应10%利润增速,合理偏高。

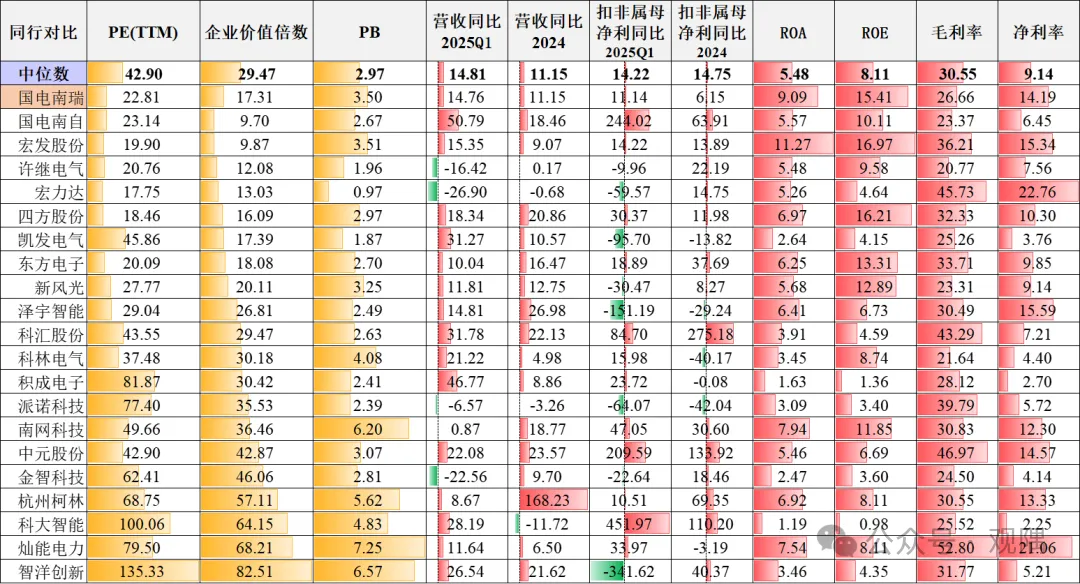

相对同业可比公司来看,公司增速略低于行业中位数水平,但盈利能力明显好于中位数,且估值优势显著。

总体而言,国电南瑞技术壁垒深厚,卡位新型电力系统核心环节,处于“电网智能化+能源低碳化”双景气赛道,基石业务稳健的同时,新兴业务(储能、IGBT)增速达36.24%,形成第二增长曲线。公司财务结构健康(类现金占比27%,带息债务近乎为零),技术领先性与财务稳健性突出,当前估值较同业折价明显,预计中报季或有效催化估值提升。

与此同时,仍需关注公司应收账款风险,长账龄清理持续性待观察;中东、南美业务占比提升至5.72%,须关注地缘波动与回款风险;公司研发支出规模大,40亿级研发投入需关注研发转化效率。$国电南瑞(SH600406)$ $国电南自(SH600268)$ $四方股份(SH601126)$

股海茫茫,陪你远航,如有收获,记得顺手点个❤~