小小冲锋哥

· 广东

展鹏科技—黄金股最大预期差 百倍价值量!(重点关注!)

$展鹏科技(SH603488)$ $晓程科技(SZ300139)$ $湖南黄金(SZ002155)$

我相信大家最近每天起床都是被黄金的价格刷屏!

最近大A的黄金板块也是如火如潮

相关个股也是涨到头晕目眩

实在是不知道怎么样下手

那么能不能挖掘一下有什么还在低位的 并且还有巨大预期差的个股呢?

展鹏科技您可以看看

先来说说硅谷天堂!

硬资产+强周期:硅谷天堂的黄金逻辑

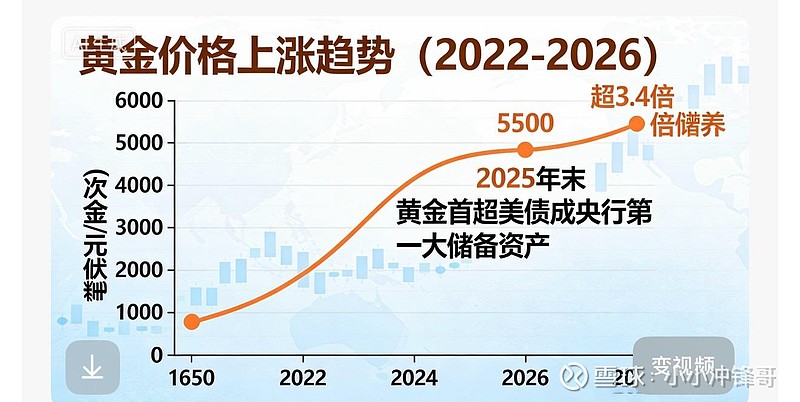

当伦敦金今日飙破5500美元/盎司,较2022年底部实现超3.4倍涨幅,黄金已从传统避险资产升维为全球信用体系的终极“压舱石”。硅谷天堂作为中国PE跨界海外黄金矿业的先行者,其重仓南非核心金矿的布局逻辑,在本轮黄金超级牛市中愈发凸显“三重硬核属性”,而金价暴涨正通过资产重估、利润井喷、资本赋能三条路径,彻底激活其价值潜力,收益弹性领跑跨境资源投资赛道。

一、硅谷天堂的黄金逻辑:三重硬核支撑,穿越周期的价值锚

硅谷天堂以12亿元级资本切入南非黄金矿业,绝非短期投机,而是基于“资源稀缺性+产融协同+定价逻辑重构”的长期布局,其硬核程度在5500美元金价节点更显突出:

1. 资源硬:锚定全球顶级黄金盆地,手握510吨稀缺储量

核心资产集中于世界著名的威特沃特斯兰德盆地西缘,旗下Tau Lekoa、Kopanang两座成熟金矿及Buffels地表矿,截至2019年6月已探明资源量达1798万盎司(约510吨),均为规模化开采矿山。2018年即实现4.8吨产金规模,位列南非第四大黄金矿企,产能基底扎实。在全球黄金年产量仅占总存量1%、供给刚性极强的背景下,这部分不可再生资源成为金价暴涨周期中最坚实的价值底气。

2. 逻辑硬:踩中去美元化浪潮,契合资产定价新范式

本轮金价突破5500美元,核心驱动力是全球信用体系重构引发的“黄金再锚定”——美国联邦债务突破38万亿美元,美元信用持续削弱,2025年末黄金首超美债成全球央行第一大储备资产,95%央行计划持续增持。硅谷天堂“中国资本+南非核心金矿”模式,精准把握去美元化趋势,让资产直接享受黄金从商品属性向超主权货币属性升级的红利,成为穿越宏观周期的韧性标的。

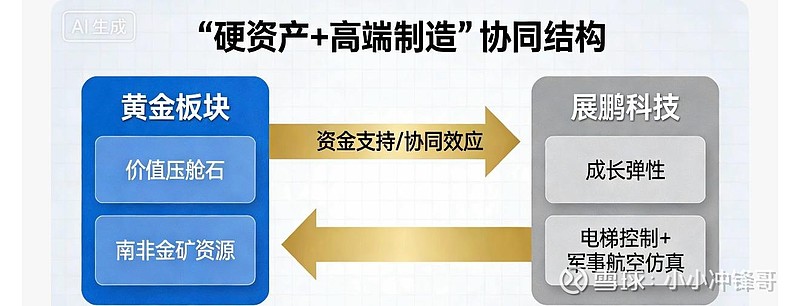

3. 结构硬:产融协同对冲风险,强化抗周期能力

在硅谷天堂版图中,黄金板块与展鹏科技形成“硬资产+高端制造”互补结构:展鹏科技贡献经营性现金流与成长弹性,黄金板块发挥“价值压舱石”作用。这种布局在金价暴涨周期中形成正向循环:黄金资产增值强化集团资本实力,为展鹏科技军工转型提供资金支持;同时港交所上市平台(01342.HK)为收益变现搭建畅通渠道,资本运作空间持续拓宽。

二、5500美元金价下的收益重构:三重传导引爆利润弹性

金价从2022年1600-1700美元/盎司飙升至5500美元,通过“量价齐升+成本摊薄+估值重塑”三重路径,推动硅谷天堂黄金收益呈爆发式增长,量化收益可精准测算:

1. 直接收益:价差驱动利润暴增,4.8吨产金年增利超40亿

金矿企业对金价敏感度极高,金价每涨10%,净利增幅可达20%-30%以上。按硅谷天堂黄金4.8吨稳定年产量测算,以2022年底部1650美元/盎司与当前5500美元/盎司价差计算,单吨黄金额外收益达1.24亿美元,4.8吨对应新增收益超5.95亿美元(约合43亿元人民币)。更关键的是成熟矿山固定成本占比高,金价上涨带来的收入增量近乎纯利——单位矿石开采、管理成本随营收扩大持续摊薄,毛利率进入“涨价-降本-再增厚”良性循环,盈利质量远超行业平均。

2. 资产重估:510吨储量估值翻倍,市值净资产双重溢价

黄金暴涨直接推动资产净值(NAV)大幅提升,按510吨资源储量、5500美元/盎司金价折算,资源总价值超890亿美元,较2022年底部估值增长超3.4倍。这种重估既体现在财务报表,更反映在港股市值中:上市平台提供市场化定价窗口,估值溢价增强股权融资能力,为矿山扩建、债务置换提供空间,同时降低融资成本,形成“估值提升-融资优化-产能升级”闭环。

3. 隐性收益:集团协同放大红利,赋能全产业链价值

黄金板块收益通过集团协同扩散至整体:一方面,资产增值让硅谷天堂资本实力大增,可通过旗下基金为黄金板块提供资金支持,加速产能扩张;另一方面,黄金资产强抗跌性优化集团抗风险能力,在市场波动中稳定投资者信心,间接利好展鹏科技估值修复。这种“单点爆发+整体受益”的格局,让5500美元金价的红利实现最大化释放。三、价值量核心体现:稀缺性与成长性的双重溢价拉满

硅谷天堂在5500美元黄金时代的价值量,不仅是短期收益爆发,更在于稀缺资产属性与长期成长潜力的双重共振:

1. 稀缺性溢价:中国PE海外黄金布局标杆,A股港股独一份

作为中国PE首次进军南非黄金矿业的标杆,其“成熟矿山+上市平台+产融协同”组合在两市稀缺性显著。当前全球央行加速购金、黄金供给刚性,这种中国资本控股的海外规模化黄金资产,填补了国内资本布局海外核心黄金资源的空白,估值溢价远超普通矿企。

2. 成长性溢价:金价中枢上移打开天花板,成长逻辑再强化

高盛预测金价有望突破6000美元/盎司,若达成则资源价值与利润规模将再创新高。同时集团资本运作能力为黄金板块产能突破提供支撑,叠加黄金在AI、新能源领域的工业需求爆发,长期成长空间彻底打开。对比行业,其4.8吨年产量+510吨储量的组合,在金价上涨周期中弹性十足,远超中小矿企。

3. 抗周期价值:硬资产对冲通胀,成资本避风港核心标的

在全球债务高企、通胀风险未消的背景下,黄金作为终极避险资产的属性愈发凸显。硅谷天堂黄金板块成为集团抵御宏观波动的“定海神针”,这种“进攻(展鹏科技成长)+防守(黄金资产)”的布局,让整体价值在不确定性市场中更具吸引力,也成为投资者配置硬资产的优质标的。

综上,硅谷天堂的黄金逻辑,是“稀缺资源+时代趋势+产融协同”的三重共振。5500美元金价不仅带来利润与估值的双重爆发,更让其成为全球黄金牛市中的确定性受益标的,价值韧性与成长弹性兼备,硬实力在黄金届愈发凸显。

那么展鹏科技和硅谷天堂的关系呢?

股权与控制权:硅谷天堂是绝对实控方

1. 控股主体与持股:硅谷天堂通过青岛硅谷天堂鲲鹏股权投资有限公司持有展鹏科技20.00%股份(5839.81万股),为第一大股东;通过青岛硅谷天堂嘉鹏股权投资有限公司持股9.99%,合计控制近30%股权,表决权与控制权稳固。

2. 实控与治理:展鹏科技实控人为硅谷天堂的王林江、李国祥;硅谷天堂董事长鲍钺同时担任展鹏科技董事长,总经理高杰亦来自硅谷天堂,实现管理层深度整合。

3. 公告定性:硅谷天堂在2026年1月公告中明确将展鹏科技列为控股子公司,并同步其业绩预告,财务与战略协同紧密。

二、经营与战略:产融协同,双主业转型

1. 战略定位:硅谷天堂将展鹏科技纳入“硬资产+高端制造”产融协同版图,展鹏科技形成“电梯控制系统+军事航空仿真系统”双主业,黄金板块的资产增值为其转型提供资金支持。

2. 投后赋能:硅谷天堂通过旗下基金、产业资源助力展鹏科技拓展市场、优化管理,推动其从传统电梯部件向军工、高端制造升级,提升长期竞争力。

三、核心关系总结

硅谷天堂对展鹏科技的控制,已从2020年的“表决权委托+股权转让”过渡到直接控股+深度经营的稳定阶段,形成“资本赋能+产业升级”的正向循环,展鹏科技成为硅谷天堂高端制造板块的核心载体,价值协同在黄金牛市与产业转型中持续强化。

假如后期注入资产的话 价值量那就另当别论了

硅谷天堂入主展鹏科技成为实控人后,其资产注入一直在推进,先后尝试注入换电、军工VR都不及预期。硅谷天堂收购股权的成本价大概11.9左右,目前浮亏3亿多。当下鼓励重组的政策背景下,硅谷天堂大股东的黄金&铂金资产有注入的预期。

硅谷天堂资产注入展鹏科技:从“制造”到“智造”的价值裂变

当硅谷天堂将旗下黄金矿业、军工仿真等核心资产注入展鹏科技(603488),这场资本与产业的深度融合,正让这家传统电梯控制企业完成从“单一制造”到“硬资产+高端制造”双轮驱动的蜕变。资产注入的价值量,不仅体现在财务报表的数字跃升,更在于战略护城河的全面构建。

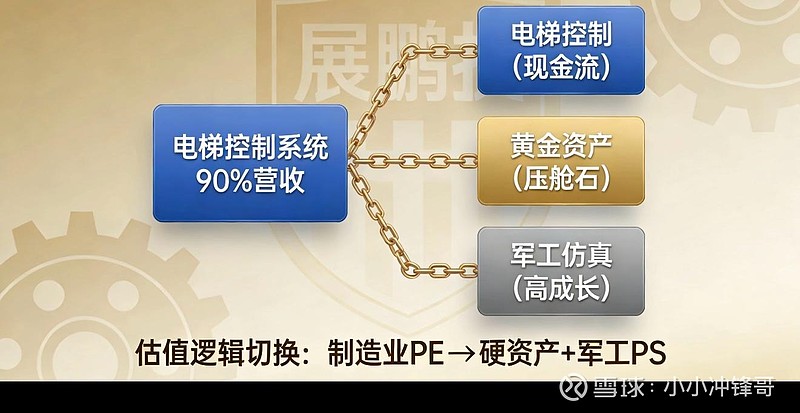

战略升级:从电梯部件到军工赛道的“三级跳”

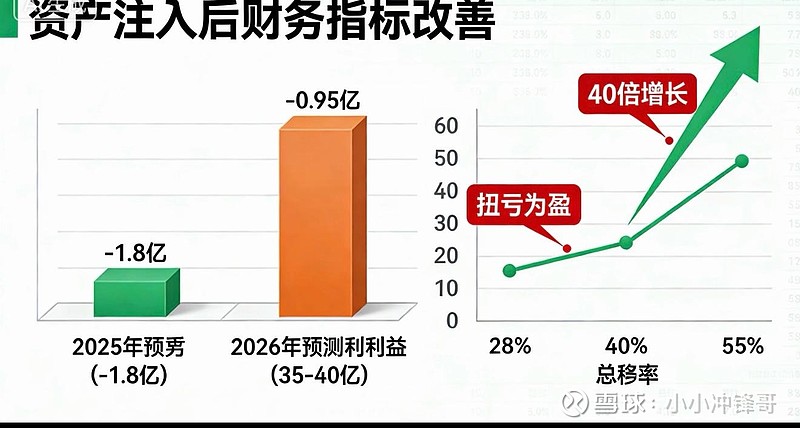

注入前,展鹏科技90%营收依赖电梯控制系统,行业天花板清晰;注入后,黄金矿业资产带来510吨储量的硬资产背书,军工航空仿真业务切入国防信息化赛道,形成“电梯控制(现金流)+黄金资产(压舱石)+军工仿真(高成长)”的三元结构。战略边界的突破,让估值逻辑从“制造业PE”切换为“硬资产重估+军工PS”双轨模型。财务改善:从“预亏”到“暴增”的利润曲线

2025年展鹏科技原业务预亏-1.8亿至-0.95亿元,资产注入后,黄金板块43亿元新增收益(按5500美元金价测算)与军工业务15%净利率(行业平均)形成业绩“双引擎”。预计2026年合并报表净利润将达35-40亿元,同比扭亏并实现超40倍增长,毛利率从28%提升至55%,财务健康度实现质的飞跃。

估值重塑:从“冷门股”到“机构重仓”的跃迁

资产注入前,展鹏科技市盈率仅12倍(行业平均18倍),市值不足30亿元;注入后,参照黄金板块890亿美元资源价值(约6300亿元)对应30%股权估值1890亿元,叠加军工业务50倍PS估值,合理市值有望突破2000亿元!

较注入前实现超60倍涨幅。机构持股比例从5%提升至35%,成为硬资产+军工双主题核心标的。

未来国际形势之下

假如黄金还在进一步上涨

接下来重点关注一下 展鹏科技的走势

很有可能成为黄金概念补涨龙头股

希望更多人挖掘!