粤海投资:养了一只会下金蛋的鹅

$粤海投资(00270)$ $中国神华(SH601088)$ $分众传媒(SZ002027)$

粤海投资是一家港股上市的国企,业务多元且没有明显的关联性,这些业务包括水资源开发(水务)、物业投资、百货运营、酒店持有经营管理、能源、道路和桥梁。

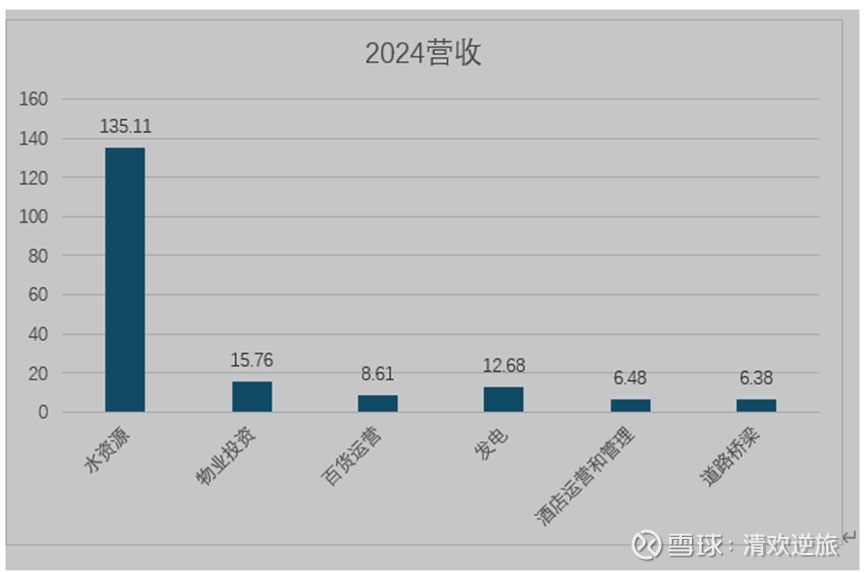

一般情况下,如果一家公司有如此多元的业务,而且业务关联性又不强,这种状况就是公司在瞎折腾,其经营业绩难有好的表现。我也很讨厌这种喜欢多元化的上市公司。不过,两年前,我在收集公共事业股资料时,发现这家公司后,它就一直在我的自选股池里面,而且也是重点关注的标的。为什么呢?这家公司养了一只很会下金蛋的鹅。即便是公司多元化发展,各种折腾,有了这只金鹅兜底,公司的业绩依然亮眼,值得关注。 先看公司各个业务的营收状况。以2024年为例。全年营收185亿,其中水资源营收135亿,占总营收73%,其他业务合计27%。这里面需要特别说明的是,公司的物业投资是包含房产开发公司粤海置地。

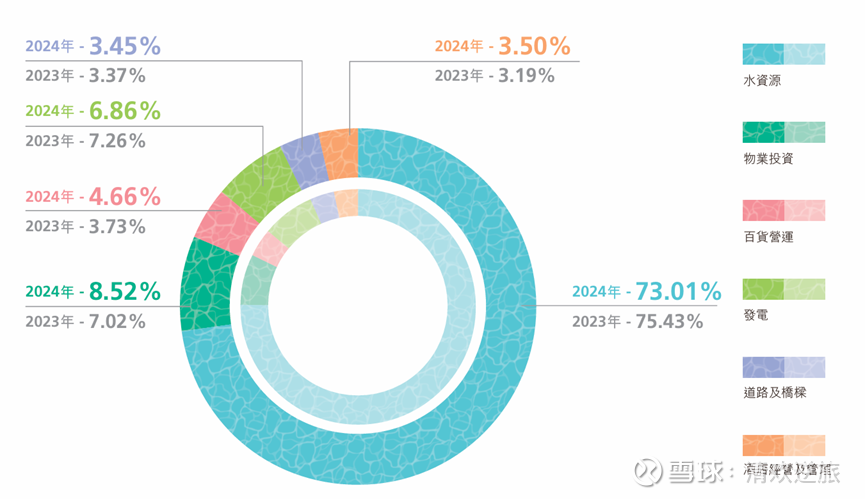

再来看看,多元化成果,即公司各个业务的税前利润状况。以2024年为例。公司税前总利润为70.19亿,其中水资源开发的利润为56.43亿元。其他业务合计的税前利润为13.09亿元。可能大家说还不错呀!别忘了,公司的物业投资项目里面还包含了房产开发粤海置地。

由于粤海置地2025年初从粤海投资上市公司中剥离出来,它的综合业务被归类于终止经营业务。虽然粤海置地被剥离出来,但是它对公司的业绩影响巨大。大家知道2023年起,房地产行业都是什么状况吧。从公司年报中披露的数据来看,粤海置地2024年税前亏损15.2亿,税后亏损14.93亿。公司所有多元化税前利润13.09,被粤海置地一把亏完还要多2个亿。多元化个寂寞。好在公司管理层估计也看不下去了,于是就在2024年底2025年初将粤海置业从上市公司中剥离出来,重新聚焦水处理业务。原因很简单,房地产行业未来很长时间都是低迷的状况,如果不处理,其对上市公司负面影响会持续很长时间。

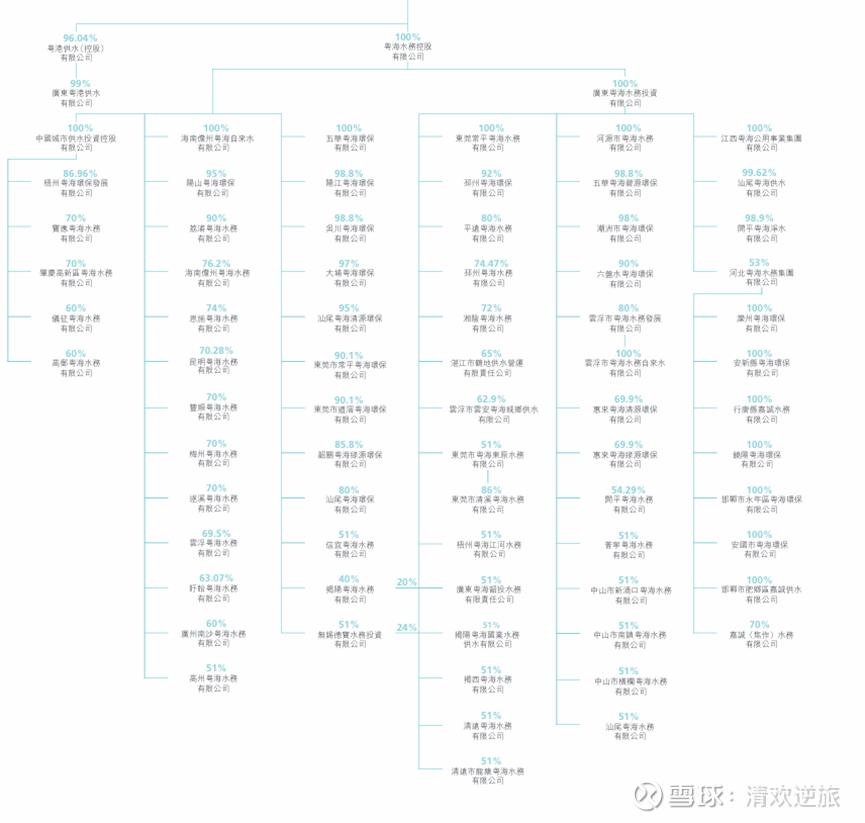

再回到水资源开发这一业务,这个业务分两个板块。一般水资源开发有三种。第一种,像农夫山泉一样卖瓶装水;第二种一种像北控水务以及中国水务,做城市自来水,自建自来水处理公司,自建自来水管网,给城市千家万户提供自来水;还有第三种,将水资源作为大宗商品,卖给大客户。粤海控股的水资源开发,就包括后两种。由数十家国内自来水公司构成的粤海水务控股有限公司主要从事城市自来水业务板块;以粤海供水有限公司为主体主要向香港供水的大宗商品板块。

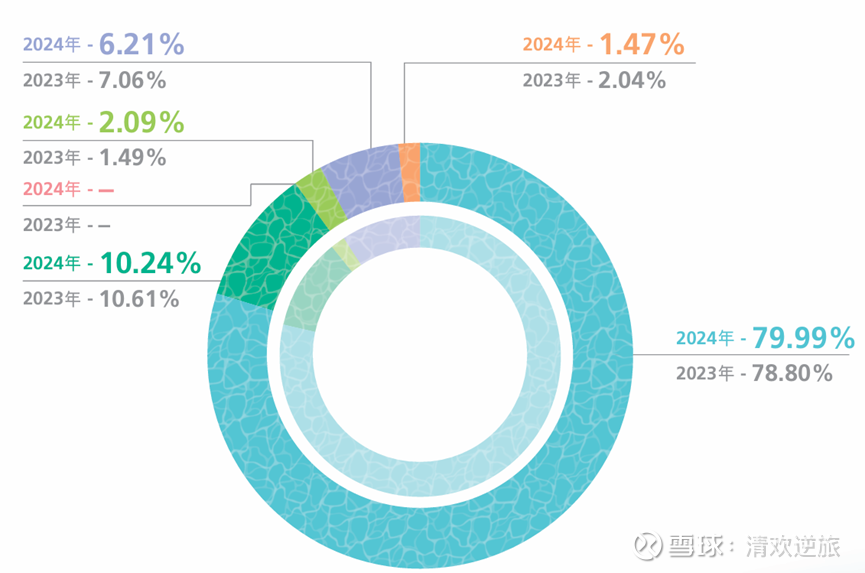

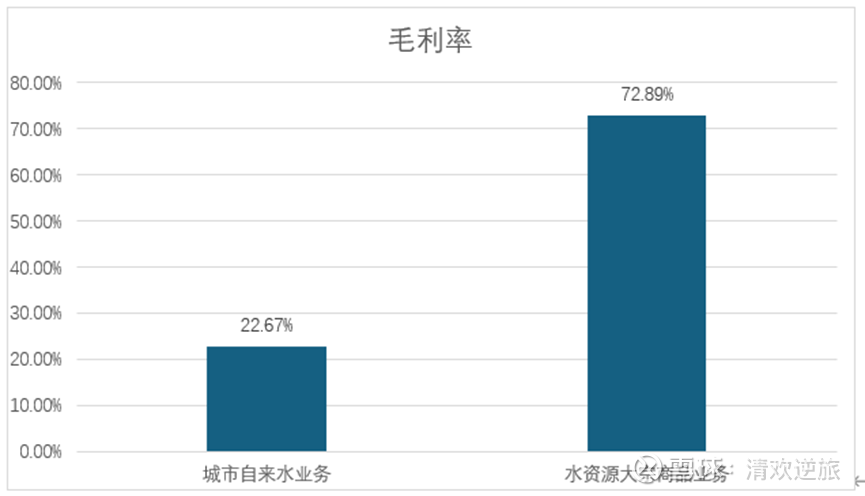

以2024年为例,整个粤海投资水资源业务的营业收入是135.11亿,税前利润是56.43亿,毛利率为41.76%;其中城市自来水业务板块,营业收入为83.75亿(包括东深供深圳以及东莞业务自来水业务),税前利润18.99亿(包含东深供深圳以及东莞业务自来水业务,有换算过程),毛利率为22.67%。而水资源大宗商品业务,具体项目就是公司东深对港供水业务,营收51.36亿,税前利润为37.44亿(剔除供深圳、东莞业务),毛利率为72.89%。通过这些数据的说明,大家应该很清楚,那只会下金蛋的鹅是谁了吧?即公司水资源大宗商品业务:东深对港供水业务。

东深对港供水项目,即使时代的产物,也是政策的红利。东深供水项目始建于1964年,是中央政府为解决中国香港淡水资源短缺问题而专项拨款建设的重大民生工程,承担着中国香港70%-80%、深圳50%以上以及东莞沿线8个镇80%左右的淡水供应。2000年广东省政府向粤海投资注入了具有战略意义的东深供水项目30年的特许经营权,即由2000年8月18日期为期30年供水予香港、深圳以及东莞。该经营权给予粤海投资子公司粤海供水公司从东江每年抽取24.23亿立方米的淡水权力以及特许权、供应淡水予香港特区独家经营权,以及供应淡水予深圳和东莞的非独家经营权。

这个特许经营权最有价值的部分就在于供应淡水予香港特区独家经营权。粤海供水公司,每年可以从东江抽取24.23亿立方米的淡水,根据2021年-2029年之供水协议,每年向香港特区供水的上限是8.2亿立方米,即1/3是用来给香港供水,剩下的2/3是给深圳和东莞供水。

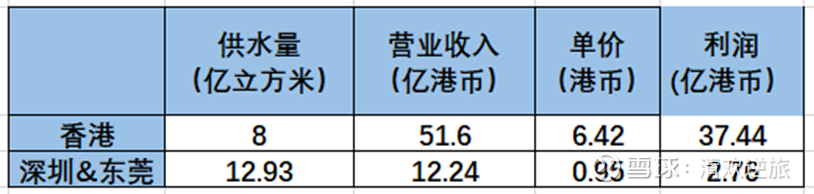

2024年东深项目给香港供水8亿立方米,供水单价为6.42港币/每立方米(吨)。将公司对港供水单价换算成人民币,按照现在的汇率约等于6元/每立方米(吨),再对比国内的自来水价格,比如苏州自来水单价是2.6元/立方米(吨),大家应该能够感受到这个价格是相当的高。同时,粤海供水公司供应给香港的水资源,它只需要将水通过大管道输送给香港政府或者当地自来水公司即可,它不需要自建和维护自来水处理设施、香港城市自来水管道,所以粤海供水公司供水的成本是极低的。这就很好理解,粤海供水公司卖给香港8亿立方米的水,带来51.36亿港币的营业收入以及产生了37.44亿港币的税前利润。这只鹅的下金蛋能力超强。

再提供一个对比数据,东深项目同时给深证和东莞供水,2024年两地供水总额为12.93亿立方米,产生的营业收入为12.24亿港币。相关数据汇总如下表。根据这些数据可以确定,粤海投资主营业务是水资源开发,而它的核心业务是水资源开发下的东深对港供水业务。

东深供水项目它是时代的产物,政策的红利;它的业务相对于卖瓶装水,城市自来水供水业务更为简单,成本更低;卖给客户的价格又极高;又没有竞争对手。它对于管理层的管理能力要求不高,开玩笑说,想把它经营不难,想把它经营坏比登天还难。正是由于这些特点,即便是公司多元化发展的一塌糊涂,它也值得被关注。实际上,2024年底2025年初,剥离掉房地产项目后,公司的股价即开始大幅上扬,原因很简单,摆脱掉房地产这个赔钱货,公司未来的业绩增长确定性极高。

粤海投资的股价已经由最近的低点2.827港币,一路上涨到最近最高点7.55,在此期间,公司还进行了四次大比率分红。那么未来我们还有机会吗?要相信港股,未来市场一定会给大家买入的机会。目前我对于粤海投资的态度就是,把它作为一个高股息标的,一旦其股息能够达到10%以上,我就会放心大胆的买入。