水泥行业:落难的王子?苦日子继续?

$海螺水泥(SH600585)$ $华新水泥(06655)$ $上峰水泥(SZ000672)$

我本人持有海螺水泥以及上峰水泥。最近上峰水泥涨的不错,相对于底部,目前股价已经翻倍了。水泥行业是基础性工业,它和国内房地产以及大基建高度相关,可以说是一荣俱荣,一损俱损。

过去的十年,水泥行业伴随着房地产以及大基建的发展,有过低潮有过辉。它曾经也是个很赚钱的行业,不过这几年的走势如落难的王子,如坠深渊。

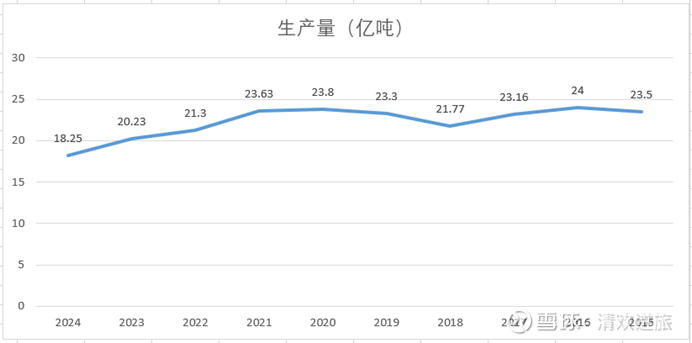

先看水泥行业最近十年的产量数据,2021年以前整个水泥行业的产量都是维持在高位23亿吨左右。到了2021年以后,水泥行业产量逐年下降,2024年全年的产量只有18.25亿吨。这说明了整个市场对于水泥的需求在下降。

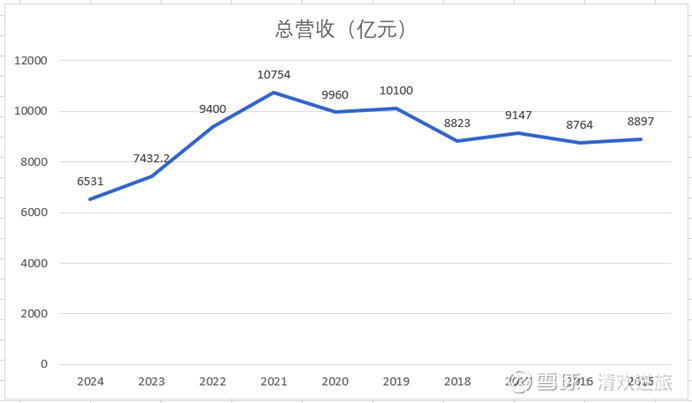

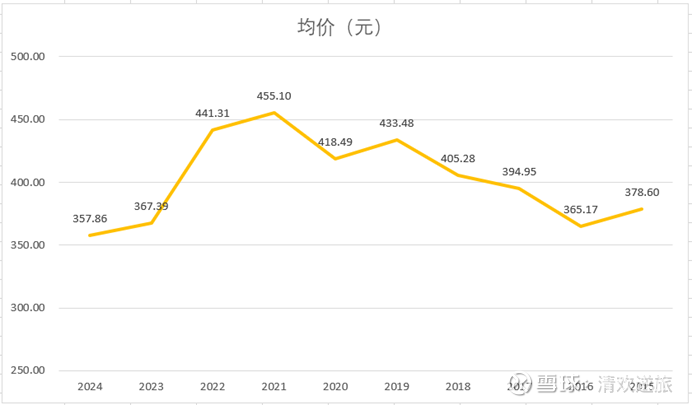

再看最近十年水泥行业的总营收状况,从数据上看2021年整个行业营收达到顶峰后快速下跌,总营收从2021年的10754亿,下跌到2024年的6531亿,下跌幅度39%。这么大的下跌幅度只用了3年。这种下跌既是产量的下跌引起的,也是销售价格下跌带来的。我们用营业总收入处于总产能得出每年水泥的均价曲线。从数据上看2018-2022年水泥行业销售均价都维持在400元左右,而到了2024年水泥价格已经创了十年新低。

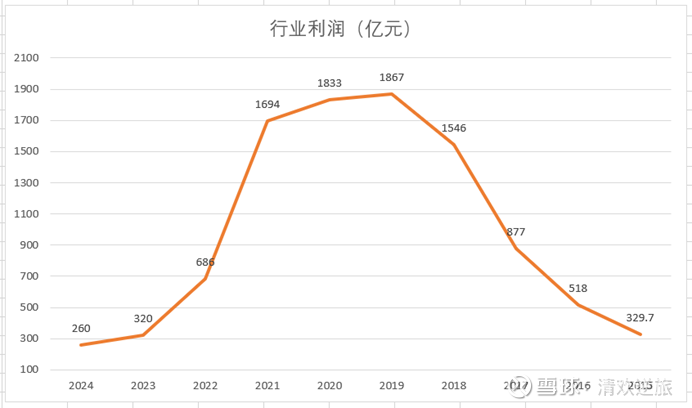

随着产量以及销售价格的降低,整个行业的利润状况,也很惨淡。一个四年前总利润接近2000亿的行业,不到三年其利润下降到260亿,行业利润下降速度之快,令人咂舌。2024年行业利润已经创最近十年新低。

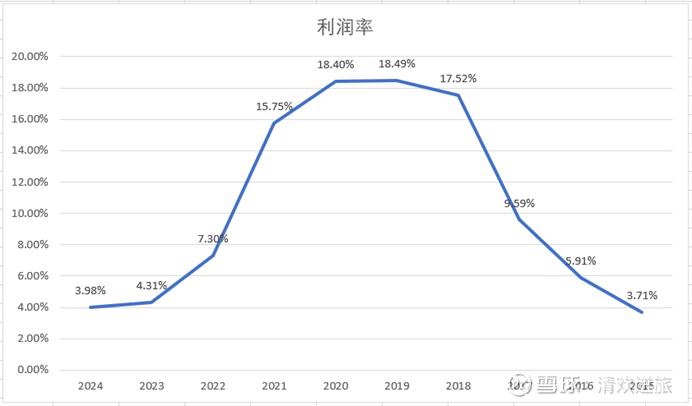

我们以行业利润除以行业总收入得出行业平均利润率。平均利润率从2020年18.4%这个高点,已经快速下降到2024年的3.98%。这种利润率和五年期贷款利率持平。可见整个行业利润率有多低。

为什么会这样?需求下滑影响下产能过剩矛盾进一步激化,市场竞争异常激烈,水泥价格重心继续走低,行业利润不断萎缩,水泥行业发展进入前所未有的困难期。水泥行业需求是来自哪里?其实最主要的是两大金主,固定资产投资的大基建,以及房地产开发。不好意思这两个大金主,最近几年的状况都不太好。固定资产投资最近几年增涨失速;同时房地产开发最近几年更是赶上寒冬,并且凛冬持续,绵绵无绝期。

目前水泥行业上市公司总共有22家,其中沪深15家,香港7家。这些企业的状况如何呢?以2024年为例,从营收情况看,22家上市公司中有1家营收实现增长,21家现下降。实现营收增长的是华新水泥。华新水泥最大的成功在于出海战略的成功,截止到2024年其海外产能的规模已经超过了海螺水泥,海外水泥销量1620万吨,同比增长37%,销量大增带动下,海外营业收入79.84亿元,同比增长47%,全年公司营收逆市上扬。由此可见,目前水泥行业想要摆脱行业困境,出海是个不错的选择。

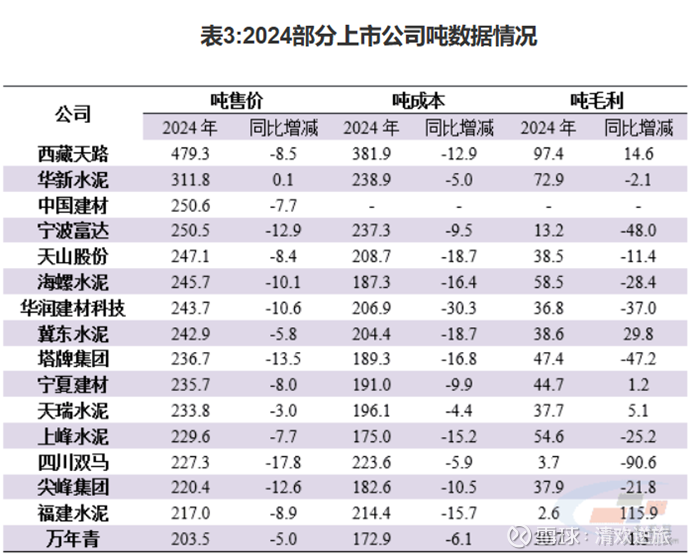

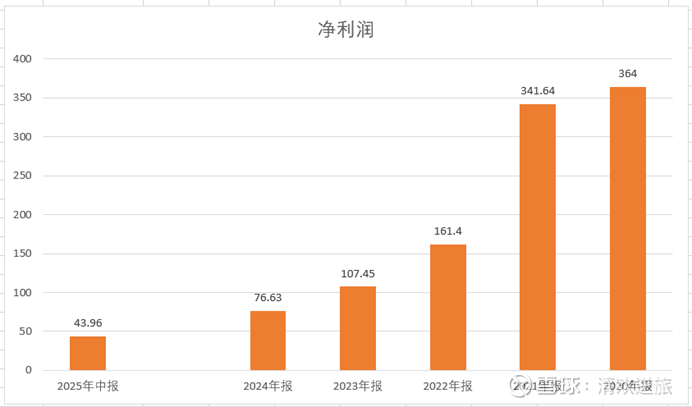

从归母净利润看,14家公司实现盈利,8家出现亏损。22家公司合计归母利润107亿,其中海螺水泥独占76.96亿,占比70%以上。海螺水泥的优势在于庞大的产能,以及极低的生产成本带来的高毛利。海螺水泥的吨生产成本为187元,吨毛利能够做到58.5%。由此可见,在行业不景气的情况下,通过极致的管理,精益生产,降低成本,也能够帮助公司挨过寒冬。

以优等生海螺水泥为例,即便是行业的优等生,最近几年日子也不好过。整个公司营收利润双降已经持续四年了。总营收2024年相对于2020年跌幅超过48%,接近腰斩。而净利润下跌则达到79%,接近脚踝斩。2025年上半年,海螺水泥的总营收相对于2024年同期仍然有9%的跌幅,虽然净利润相对于2024年同期大涨33%,这主要也是得益于公司持续推进降本增效,以及水泥价格稍有上升带来的。营收下滑,净利润上涨是不可持续的,这只是优等生可以生存下来的方法,并不代表行业内其他公司也可以做到。

国家统计局数据,2025年上半年,全国基础设施投资(不含电力)同比增长4.6%,低于去年同期0.8个百分点。全国房地产开发投资4.67万亿元,同比下降11.2%,较去年同期扩大1.1个百分点。这些数据说明,水泥行业的两大金主的苦日子还在继续,寒冬还在继续。上半年全国水泥产量8.15亿吨,同比下降4.3%。水泥行业的需求不足依然继续。水泥企业还要继续想办法挨过这个行业寒冬。有什么好办法呢?其实华新水泥和海螺水泥已经给出答案:要么出海、要么降本增效。

水泥行业目前处在周期低谷的泥潭中。对于普通的股民来说,它也给了我们用极低的价格买到行业内优秀公司的机会。凛冬终将过去,我们也有机会获得一个行业困境反转,业绩爆发带来的高收益机会。