一文讲透标普500指数:沪深300指数的未来?

$标普500 ETF-SPDR(SPY)$ $纳斯达克100指数(.NDX)$ $标普500ETF(SH513500)$

美国股市有两个著名的指数:标普500指数和纳斯达克100指数。我在之前的文章《一文讲透纳斯达克100指数:真正的定投神器!》有学习和分享纳斯达克100指数的相关数据和知识。今天我会学习和分享标普500指数相关数据和知识。

标普500指数是美国股市最具有代表性的指数之一,追踪在美国纳斯达克和纽交所上市的500家大型上市公司的股票指数。它覆盖了80%的美国股市总市值,是美国经济和市场风向标式的指数。国内的沪深300指数就是对标标普500指数的。

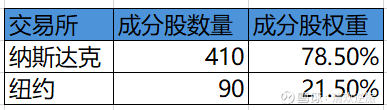

标普500指数的成分股不光有纳斯达克交易所的股票,还包括其他交易所,比如纽交所的股票。纳斯达克100指数的成分股集中在科技类股票,很多传统行业比如金融、地产等行业企业都被剔除了,而标普500指数则囊括了所有的行业领域。同时其计算权重采用的是浮动市值加权的方式,无单股权重上限,与纳斯达克100指数的修改后市值加权方式不同。

标普500指数创建于1957年,起始基点是100。从2005年年末至今,指数从1248点上涨到6791.69点,不含股息的年化收益率为8.7%,含股息年化收益率为9.8%,期间经历了2008年金融危机、疫情、贸易战等大跌调整。过去20年年化收益率比纳斯达克100指数差,和沪深300指数相当。

不过,从最近十年的年化收益状况来看,标普500指数是明显优于沪深300指数的回报。沪深300指数在2005年到2015年的回报很好,但是最近十年指数总共只涨了30.13%,年化收益率只有2.8%(含股息再投),这个年化收益率略高于定期存款。而且如果不是今年沪深300表现很好,很可能出现的是指数十年不涨。如果大家在这十年定投沪深300,那一定是非常煎熬的,我们需要什么样的信心和定力来坚持呢?

相反,标普500最近十年表现反而更好,不含股息再投年化13.1%,含股息再投年化14.2%,所以从指数十年和二十年的年化收益率数据来看,标普500指数的收益率稳定性还是很不错的。这从过去20年,指数每年的涨跌幅数据上也能看出来。

最近20年标普500和纳斯达克100指数一样有三年年收益率为负,分别是2008年-37%(金融危机)、2018年-4.5%(贸易战)、2022年-18.11%(通胀和加息熊市)。这三年纳斯达克100指数分别跌了-41.7%,-0.1%,-32.6%。总体上来说,标普500遇到股市调整的时候下跌幅度小于纳斯达克100,当然上涨时的涨幅标普500也会相对小点。指数抗跌就会牺牲成长性。

同样,标普500指数很多调整都是在半年左右的时间里完成的,指数快速下跌触底后,快速上涨并再创新高,导致年收益率为正。和纳斯达克100指数一样,从2005年以来,标普500也有9次调整幅度超过15%,其发生原因和时间也是一和纳斯达克100一对应的。如下表所示。美国证券市场不像A股有涨停和跌停的规则,它会及时充分地相应利空,快速下跌到位后,再继续回升,并继续再创新高。一般情况下在半年左右,即完成调整。这种快速调整对于投资人定投是非常友好的,即便是在高点买入,一般情况下半年内即可获得正收益。

及时快速的获得正收益,可以增强投资人持有和继续投入的信息。而A股很多指数,一旦在高点买入,可能需要三年或者五年的时间才能够获得正收益。比如沪深300,最近十年的年化收益只有2.8%来看。在十年前不择时开始定投,如果不是今年股市好,现在收益未必是正的。

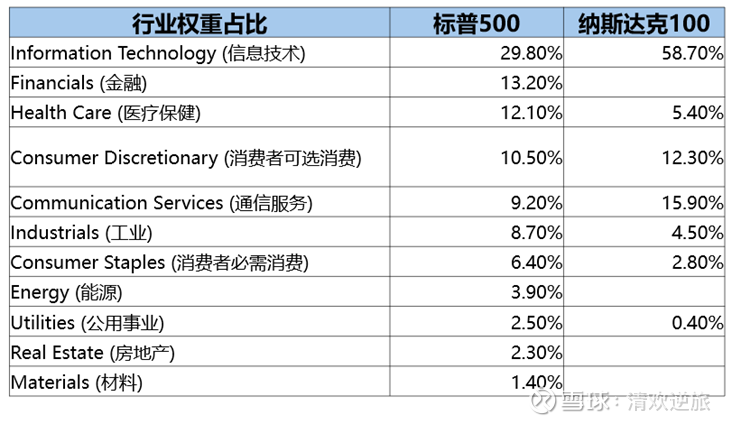

从上表的数据来看,整体上标普500指数的调整幅度要小于纳斯达克100指数。为什么呢?这里有两个数据可以说明。其一,标普500指数成分股涵盖的行业更广泛。纳斯达克100指数成分股聚焦科技领域,金融、能源、地产、材料等传统行业都被剔除了;而标普500指数则是涵盖了所有的行业。纳斯达克100指数主要集中在科技领域,占比近2倍于标普500,这导致了更高的波动性和增长潜力;标普500更均衡。以下是最新标普500和纳斯达克100指数成分股所属行业权重数据。

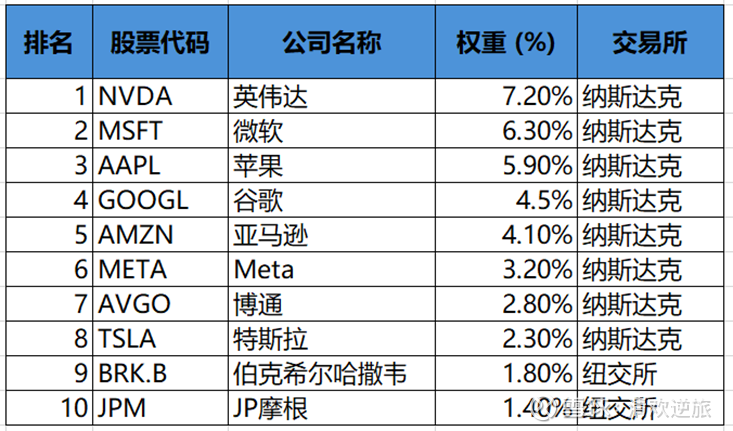

其二,标普500的权重分布更分散。纳斯达克100指数,前十大成分股的权重占整个指数的70%,权重集中度非常高。而标普500前十大成分股的权重占40%左右,权重比较分散,市值超大企业对于指数的影响就比较小,让指数更能反应市场整体的状况。

当然一个指数表现更抗跌,也就意味着其成长性相对就要差一点。对于投资人来说,如果你能够承受更高的波动风险,可以考虑定投纳斯达克100指数,而如果你更风险偏好低,希望更稳定一点,可以考虑标普500指数。

标普500指数成分股主要来自纳斯达克交易所以及纽约交易所。市值需大于等于180亿美元。同时对于成分股盈利有要求,过去四个季度需要正盈利,这个不同于纳斯达克100指数。纳斯达克100指数并不强调成分股一定要盈利,更强调成长性。所以标普500指数会错过一些高成长性的科技股或者初创企业。

一些非美国公司可以入选纳斯达克100指数,而标普500则不同,它要求上市公司代表美国经济,总部和主要收入在美国,同时受美国SEC完全监管。因此,外国公司是没有办法入选标普的,比如入选了纳斯达克100指数的PDD,荷兰的阿斯麦都不在标普500指数里面。阿里巴巴,网易等在美上市的中概股也没有机会入选标普500。

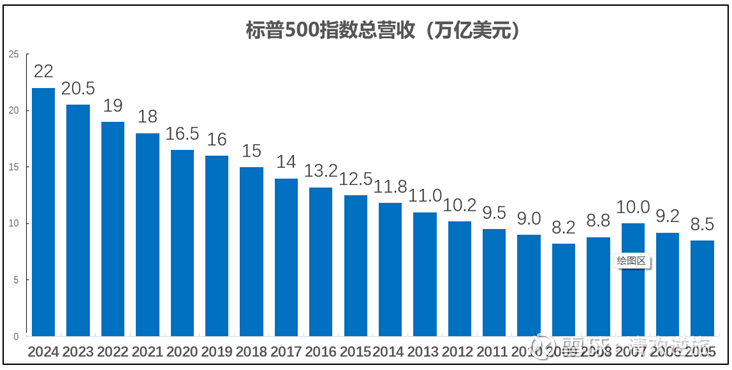

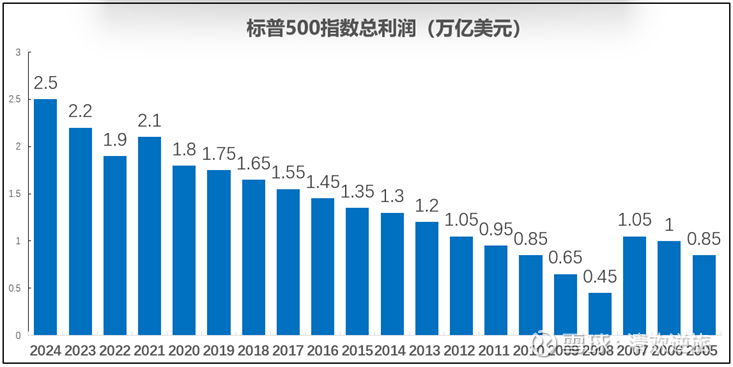

那么标普500指数成分股的业绩表现如何呢?总营收从2005年至今从8.5万亿增长到22万亿美金,增长了2.59倍;总利润从0.85万亿增长到2.5万亿美金,增长了2.94倍。

标普500指数在此期间(2004年底到2024年底)从1284点增长到5760,总回报倍数约4.61(含股息再投),而指数对应的总营收以及总利润增长均不到3倍,这说明指数的上涨不仅包括这些成分股业绩的成长,也包括了指数估值的上涨,共同推动了标普500指数的大幅增长。

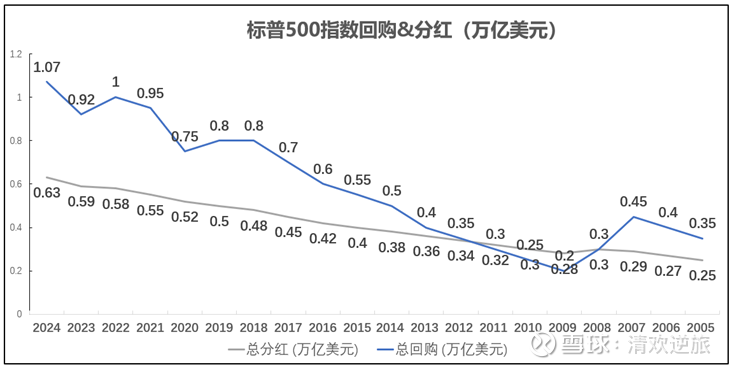

标普500指数的成分股分红和回购增长迅速。分红期间增长了2.5倍,而回购则增长了3倍。从数据上看,分红的增长很稳定;回购加速上升,这主要是受科技股回购驱动,大量的科技股认为自己的股价被低估,选择回购公司股票,推动公司估值上涨,同时也推动了指数估值上涨。

标普500等于美国经济的晴雨表,长期投资的首选基准,适合追求稳定回报的投资者。相比纳斯达克100,其行业更分散、波动更低,但增长潜力稍逊。一直以来我们都把沪深300当作自己的标普500,如果未来沪深300也能够像标普500一样给投资人带来稳定的年化收益率,那真是A股股民之福。

我们如何投资标普500指数呢?如果你有投资美股的账户,可以直接购买SPY(ETF)。如果没有投资美股的账户,也没关系,国内很多基金公司都有跟踪标普500指数的ETF,比如513500,513650等,你可以参照我的文章《如何选择纳斯达克100指数的基金?》分享的方法选择合适的ETF。