再说下我为什么坚持持有三环

大牙戴帽赚bounty

· 四川

$三环集团(SZ300408)$ $国瓷材料(SZ300285)$ $中瓷电子(SZ003031)$

产品方面:

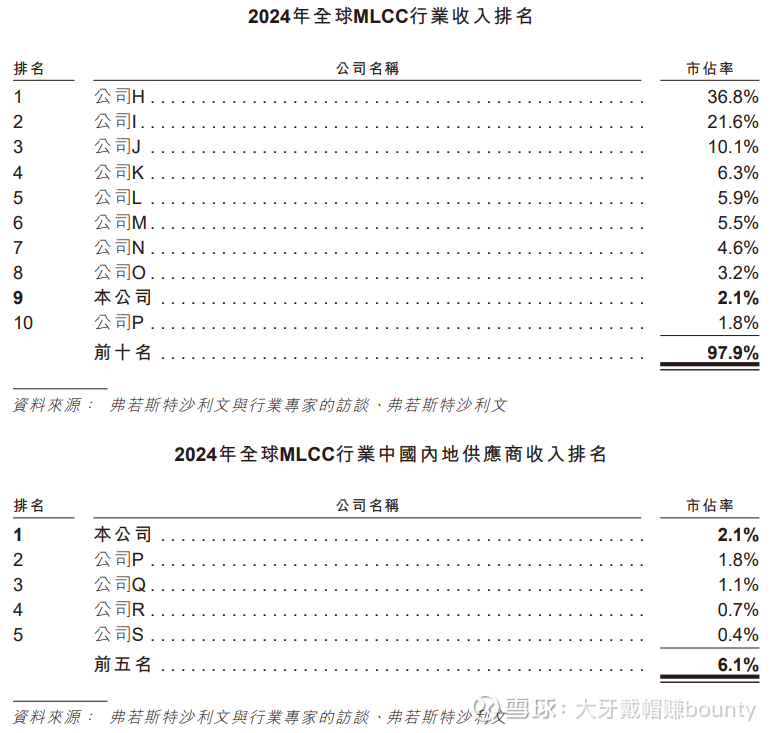

首先mlcc是三环主力产品,妥妥抗韩抗日概念。mlcc这个领域市场容量非常大,因为你d但凡是和电相关,例如PCB,那mlcc就得用, 后面端侧起来这个增量更是想都不用想。目前三环全球市占率2%,国内第一,竞争对手有三星机电samsung electro-mechanics、村田murata、tdk和台湾的国巨yaego。

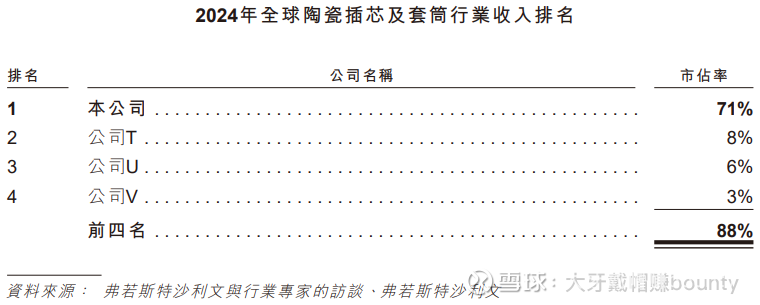

其次他的mt插芯全球市占率第一,71%的市占率。大家可以去搜搜光模块CPO和mt插芯的关系,mt插芯是上游基础材料。

估值方面:

根据它港股招股说明和弗若斯特沙利文的数据,结合市占率和一定的增长,我给它敲至少2400亿的市值。目前800亿,pe30倍,作为电子陶瓷龙头这个估值明显不贵,而且明显还没反应SOFC估值。此外,三环四季度大量招普工,推测四季度业绩要爆,明年更是可以期待一下各主力产品的放量。