$中远海能(SH600026)$

这个位置的中远海能我认为是拥有非常高性价比的投资机会。

简单的讲一下逻辑:

p1是三年多的油运运价指数,不断新高并保持住了,而这也是15年内,60个季度里,平均运价最好的一个季度之一。ws100+已经持续了3个月以上,而这是在没有进一步突发事件的情况下,运价自然而然爬升到10万+,维持了三个月。在ws100的情况下海能年化利润100e,ws没增加10,年化利润+14e

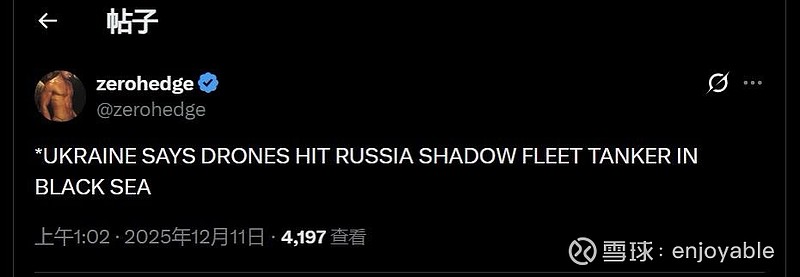

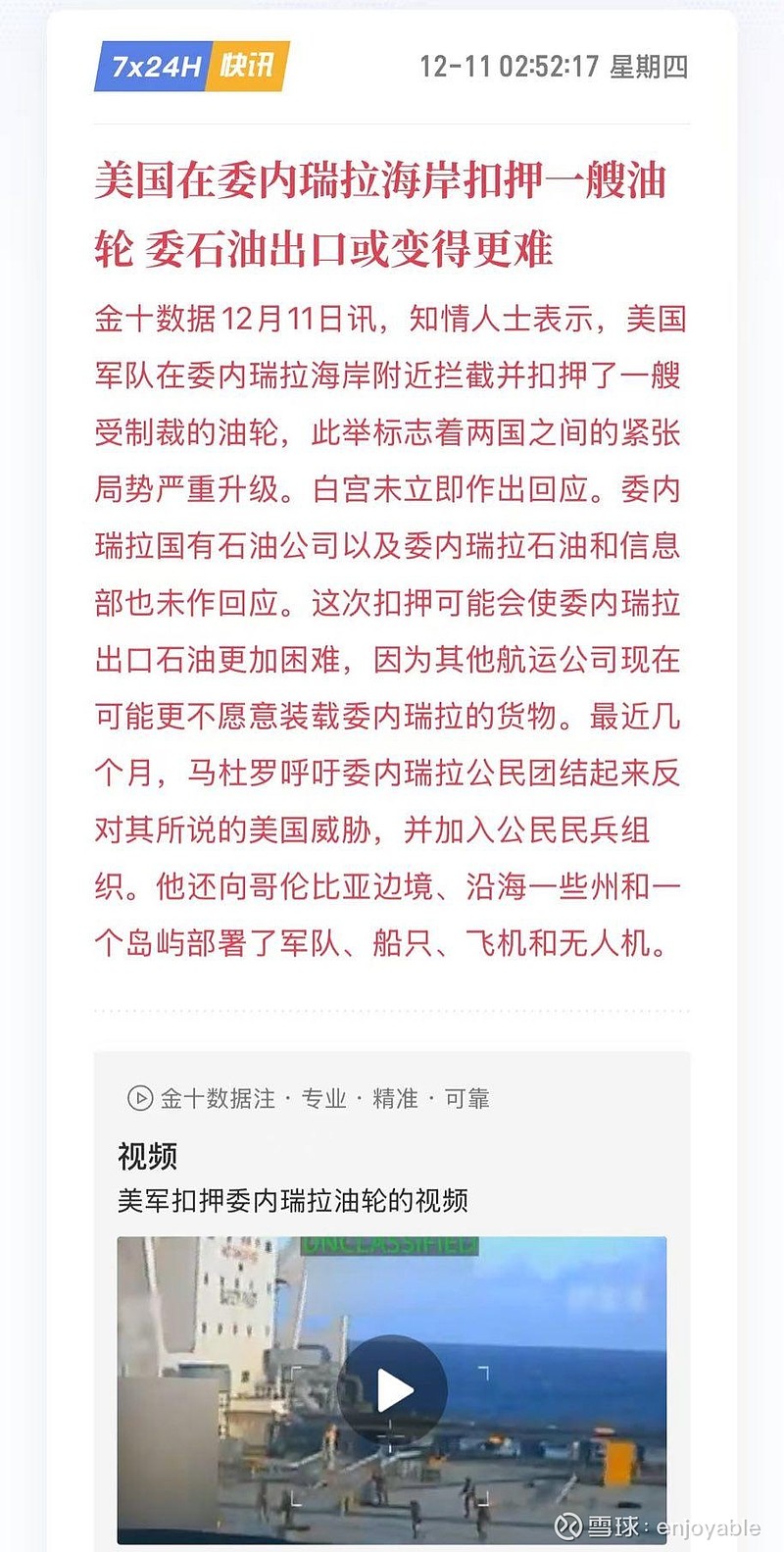

p2p3 无论是战争还是和谈,对于油运均为利好。乌克兰炸俄罗斯黑油轮,美军劫持扣押黑油轮,让这些“英子船队”压力不断增加,若各国关系继续恶化,对黑油轮的进一步打击,绝对是对正规船队极强的利好。 (目前正规船队900艘,影子船队黑船150艘) 若俄和谈,更是利好 :影子船队平均船龄已经20+,本身在各方面已经老化,安全可靠性,功能效率,环保♻️等均不符合要求。 俄油(黑油)解禁能变成白油,黑船可变不成白船合规船了,zz上过不去,经济上以黑船的实际状况,维修特检都需要1500w美元以上,zz上jj上都不会再重返合规船市场(直接减少10%以上运力)油仍要运,但整体运力少了太多。

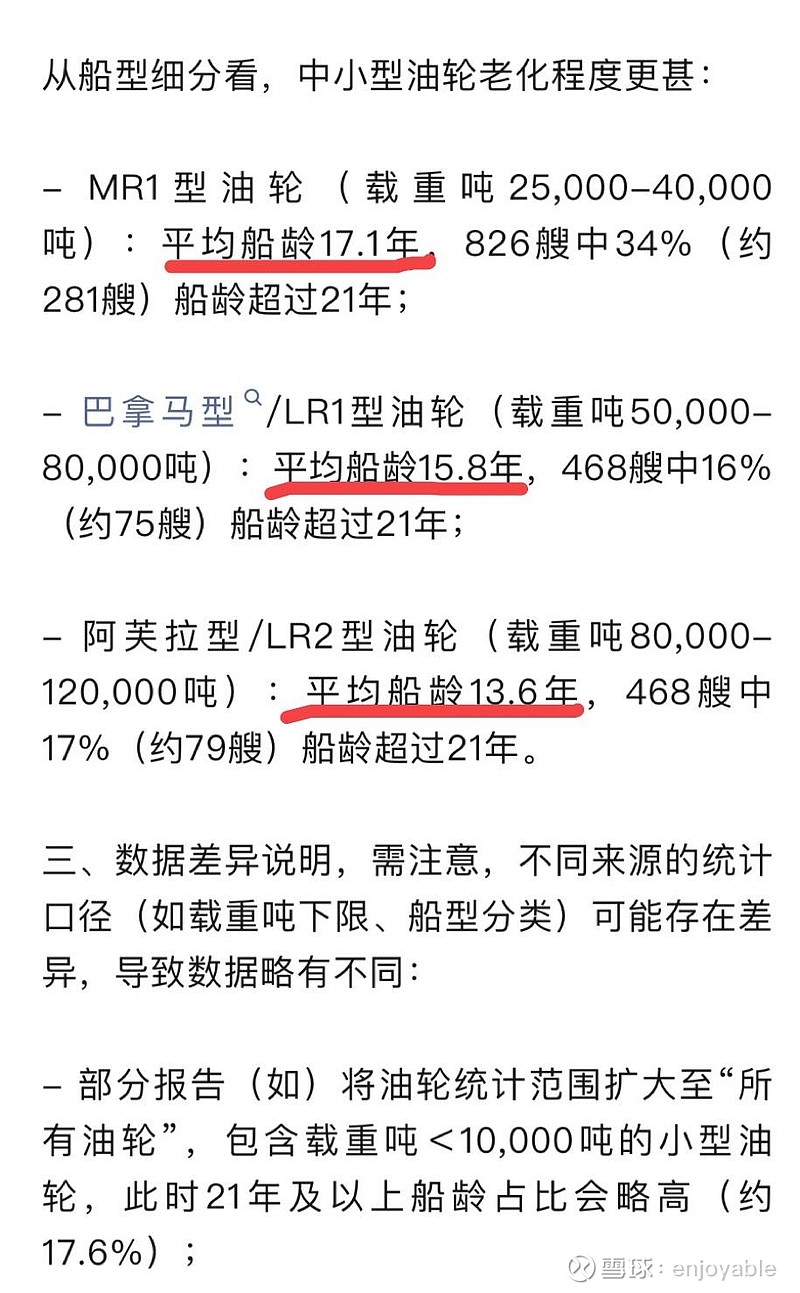

p4 油轮已老。vlcc平均船龄已经达到14.8岁,小油轮更甚,而正规市场船船龄就是22年左右,已经进入了中老年,正常每年拆船量60艘左右,而根据权威资料多方印证,26年/27年能交付的油轮为30艘/50艘,缺口进一步加大。

石油输出国组织(OPEC+)增产意愿明显,今年已扩产,明年更有继续扩产预期,采出来立刻要运的,油可等不了等船。

在牛市下,水多,正常也要涨,可是油运大周期没有被市场认可,大量卷运价预期未来预期超未来预期的人高抛低吸下,全年0涨幅,运价新高,股票不涨,稳健性也足够。

已有持仓,目前是我已是第二重仓股,被套7.5%