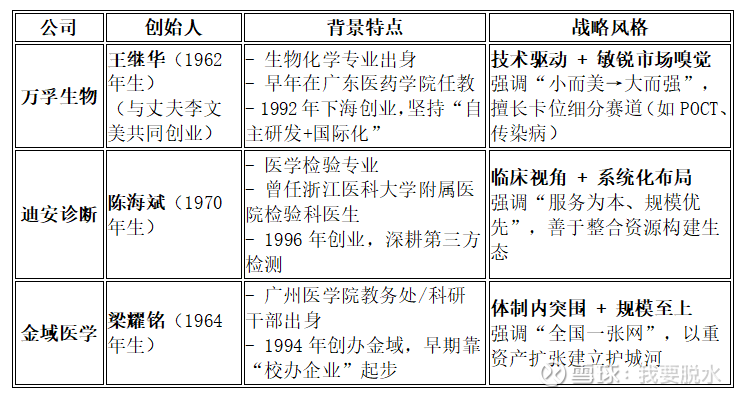

万孚生物、迪安诊断、金域医学创史人与战略风格对比

截至2026年,万孚生物、迪安诊断、金域医学作为中国体外诊断(IVD)与AI医疗领域的三大代表性企业,其创始人背景、战略定力与未来前景差异显著。以下从创始人特质、战略布局演进、核心能力构建及未来前景四个维度进行深度比较,并给出综合判断。

一、创始人背景与企业家精神

🔍 对比:

王继华最具产品思维与全球化视野;

陈海斌最懂医院需求与临床流程;

梁耀铭最强在政策资源整合与规模化运营。

二、战略布局演进:从IVD到AI医疗

1. 万孚生物:“检测入口 + AI赋能 + C端延伸”

1992–2015:专注POCT,成为国内免疫层析龙头

2015–2020:拓展化学发光、分子诊断,布局海外

2020–2026: 推出“万孚智检”院端AI平台 上线“万孚健康”C端小程序 战略投资赛维森、医准智能,低成本获取AI三类证

核心逻辑:以设备为触点,用AI提升附加值,向健康管理平台跃迁

2. 迪安诊断:“ICL网络 + 病理AI + 数据智能”

1996–2011:聚焦浙江区域检验服务

2011上市后:全国建42家实验室,打造ICL龙头

2020–2026: 发布“新五年战略”(2025–2029),定位“医学诊断智能解决方案引领者” 自研“灵眸”病理大模型,获宫颈细胞AI三类证 构建“算力-数据-模型-应用”全栈AI能力

核心逻辑:用AI重构ICL价值链,从“样本搬运工”升级为“智能诊断服务商”

3. 金域医学:“规模优先 + 数据资产化”

1994–2017:快速扩张,建成全国最大ICL网络(超80家实验室)

2018–2024:启动“医检4.0”数字化转型

2025–2026: 推出大模型“域见医言”和智能体“小域医” 强调“30亿病例数据库”价值 但未获任何AI三类证,商业化路径模糊

核心逻辑:依赖数据规模优势,试图定义行业标准,但缺乏场景落地抓手

📊 战略清晰度排序:迪安 > 万孚 > 金域

迪安有明确产品管线与营收目标;万孚靠生态协同补足短板;金域仍停留在“数据叙事”。

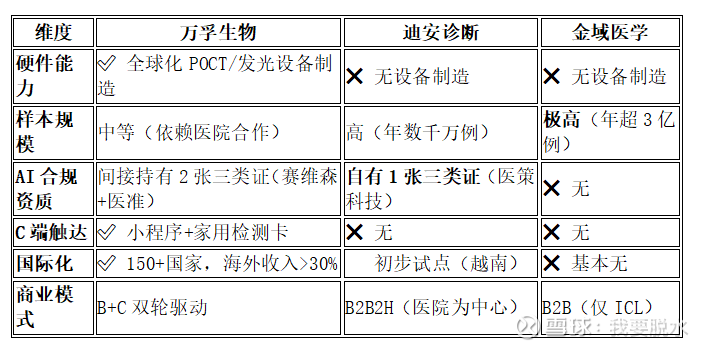

三、核心能力构建对比

💡 万孚优势:轻资产、高弹性、多触点;

迪安优势:重落地、强闭环、高壁垒;

金域劣势:重资产、低变现、缺抓手。

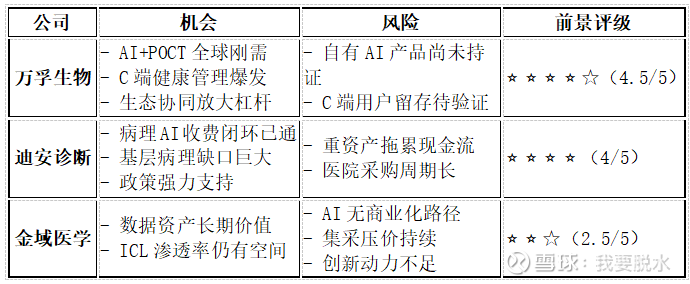

四、未来前景判断(2026–2030)

五、综合结论:谁更强?谁前景更好?

✅ 短期确定性最强:迪安诊断

已打通“三类证 + 收费 + 医院落地”闭环,2026年起可确认AI收入,业绩可见度高。

✅ 长期成长弹性最大:万孚生物

同时布局院端急危重症AI + C端健康管理 + 海外轻诊断,具备平台型公司潜质,且估值处于低位。

❌ 战略滞后风险最高:金域医学

虽坐拥海量数据,但缺乏产品化与商业化能力,在AI医疗竞赛中已明显掉队。

最终建议:

若追求稳健增长 → 选 迪安诊断(AI医疗“现在进行时”)

若押注爆发潜力 → 选 万孚生物(AI医疗“未来进行时”)

金域医学需观察其是否能在2026–2027年实现AI产品突破,否则可能沦为“传统ICL公司”。

🌟 一句话总结:

迪安在“做实”,万孚在“做宽”,金域还在“做梦”。

未来五年,万孚与迪安将主导AI医疗商业化,金域恐难跻身第一梯队。