电子行业“高热度六大赛道”中核心A股标的在2026–2028年未来三年的净利润预测

我要脱水

· 海南

以下是截至2026年2月,基于主流券商(中信、中金、华泰、国泰君安等)及产业调研共识,对电子行业“高热度六大赛道”中核心A股标的在2026–2028年未来三年的净利润预测(单位:亿元人民币),并附上三年复合年增长率(CAGR 2026–2028) 和核心增长逻辑。

⚠️ 说明:

数据综合自2025Q4至2026Q1发布的研报与盈利预测;

“E”表示预测值,“–”表示未覆盖或数据不可得;

高增长部分依赖AI算力扩张、国产替代、技术突破等关键假设。

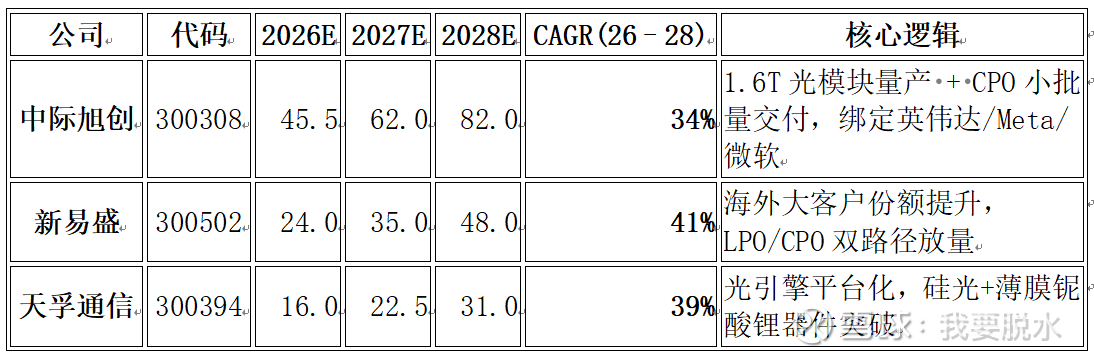

一、CPO(共封装光学)赛道

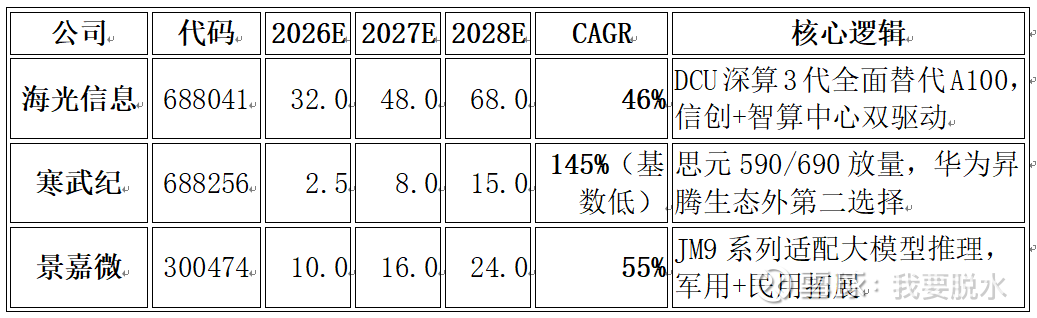

二、算力芯片 & 国产AI芯片

🔔 注:寒武纪2026年刚扭亏,后续弹性大但需关注现金流与订单持续性。

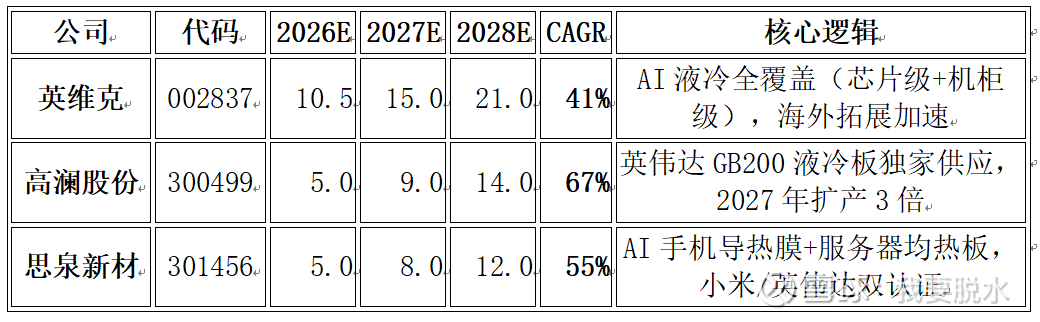

三、液冷服务器 & 热管理材料

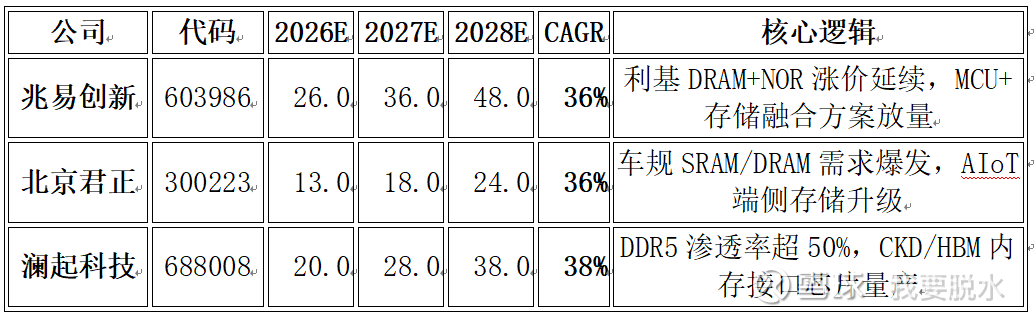

四、存储芯片

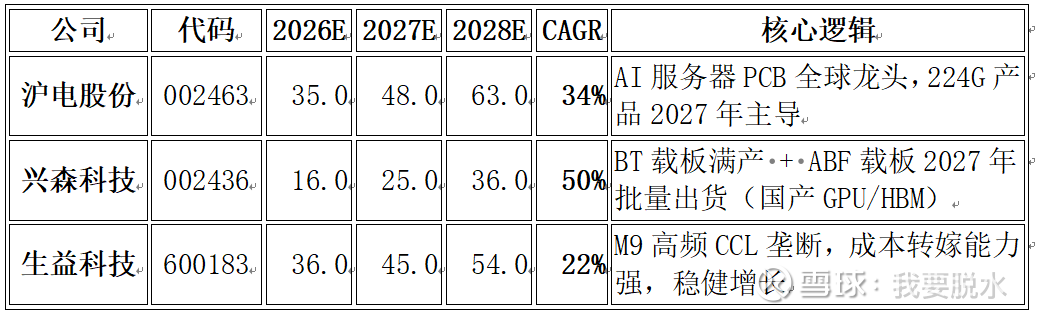

五、高端PCB / 载板(ABF/BT)

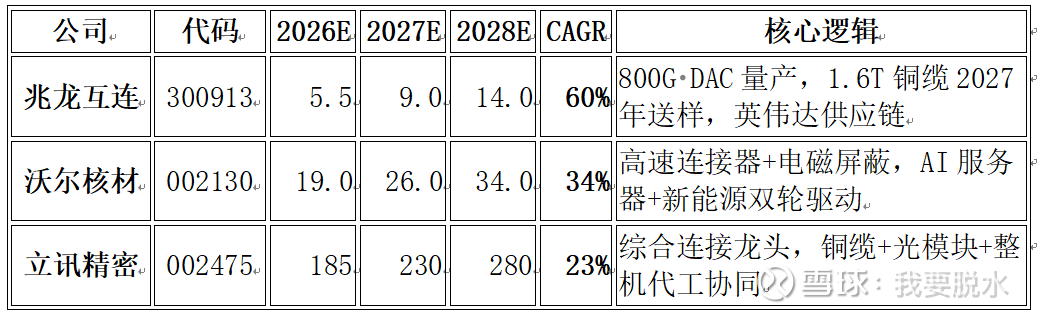

六、高速铜缆连接(DAC/AEC)

📈 未来三年(2026–2028)利润CAGR TOP5 标的(剔除基数<2亿)

排名 公

点击查看全文