如何判断一个cpo研究员专业程度?

标准只有一条: 不推荐罗博特科的都是假研究员。$罗博特科(SZ300757)$ $中际旭创(SZ300308)$ $致尚科技(SZ301486)$

【Cpo板块】观点更新(12):硅光子时代,ficontec的重估:从耦合设备到半导体设备

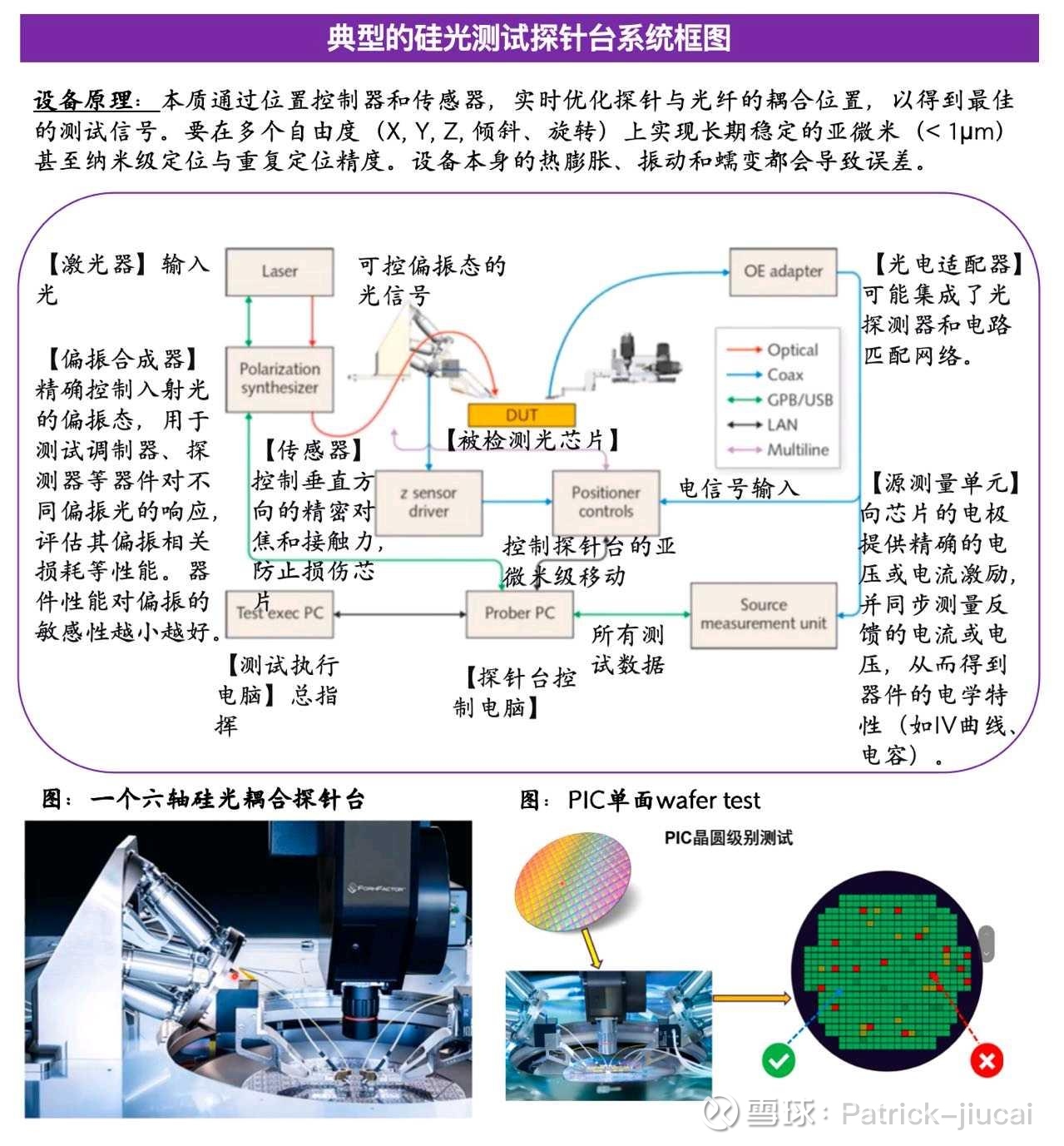

1️⃣Wafer test原理:通过在晶圆级别直接接触芯片,实现非破坏性、高效率的筛选和表征。探针可以从晶圆表面垂直下压到每个芯片的光栅上,过程中通过位置控制器和传感器,实时优化探针与光纤的精准耦合位置,以得到最佳的测试信号。

2️⃣难点:它要求在芯片还未切割、封装的原始状态下,完成对微米/纳米级光学结构的非接触、高速、高精度测量。要在多个自由度(X, Y, Z, 倾斜、旋转)上实现长期稳定的亚微米(< 1µm)甚至纳米级定位与重复定位精度。设备本身的热膨胀、振动和蠕变都会导致误差,破坏对准。

坚定Cpo26年0-1,27年1-10。看好弹性最大的【罗博特科】、【致尚科技】。

按个人理解制作了下图,欢迎沟通交流!

这就是为啥萝卜的设备台积电良率影响那么大的理由。

也说一下致尚科技为啥一直推,给大家看个段子就明白了。

致尚科技:基本面发生重大拐点,建议持续关注(0112)![]() 公司是是#senko的核心供应商,为其提供多种通信产品。

公司是是#senko的核心供应商,为其提供多种通信产品。

[爆竹]低估值来源于扎实基本面:MPO跳线单个价值量在100-200美金,市场供应紧张。26年7月公司预期实现产能#2w条/月,#27年和28年仍然有大规模扩产计划。越南工厂订单保持高增,目前全部达产在4-5e元,明年预期扩产一倍到#10e元,主要是mpo代工。

[爆竹]高爆发来源于第二成长曲线:MPC和SNMT产品,主要用于LPO和CPO,Senko是#英伟达CPO和#谷歌OCS的核心供应商之一,后续有望伴随CPO和OCS出货业绩增加。SNMT单交换机的价值量,MMC和SNMT已经批量出货。

[爆竹]光算融合打开想象空间:收购恒扬,打开国产DPU大门。恒扬数据专注智能计算和数据处理产品及应用解决方案,2024年营收4.73亿元,净利润8725万元,同比+127.96%;2025Q1营收1.83亿元,净利润1091万元,业务处于高增长阶段。此次收购核心逻辑为“光+算”融合,将致尚科技的光通信业务与恒扬数据的智能计算业务协同,强化智能传输与处理能力,应对全球算力基建加速的需求。恒扬有业绩对赌,每年贡献#1亿利润。![]() 市值目标:MPO业务100e+恒扬50e+CPO业务8e利润️。致尚科技深度绑定senko,NPO和MPO业务布局卡位核心,Q2扭亏。

市值目标:MPO业务100e+恒扬50e+CPO业务8e利润️。致尚科技深度绑定senko,NPO和MPO业务布局卡位核心,Q2扭亏。