卓创资讯:永续增长的好生意,首个A股上市公司

前段时间正好为了和朋友分享稍微整理了一下对卓创的研究,内容比较长,请球友斧正。

其中行业研究主要参考了这篇文章:网页链接

一、A股上市软件公司的四类商业模式

经对 A 股约 300 家上市软件公司进行梳理分析,其主要商业模式可归纳为以下 4 类:

1. 纯定制实施

2. 标准产品+定制实施

3. 标准产品

4. 数据商业

1. 纯定制实施——人力外包,商业模式辛苦

定义:客户将 IT 功能(如应用开发、基础设施管理、业务流程外包等)委托给专业的第三方软件及信息技术服务提供商。

平均单元经济模型:一个销售人员带数十个研发人员,销售拉定制化项目,研发人员针对项目开发,研发占比 90% 以上。

收入主要来源:项目通常按技术人员工时计价。部分该类企业通过规模化的人力资源组织与成本控制实现盈利。

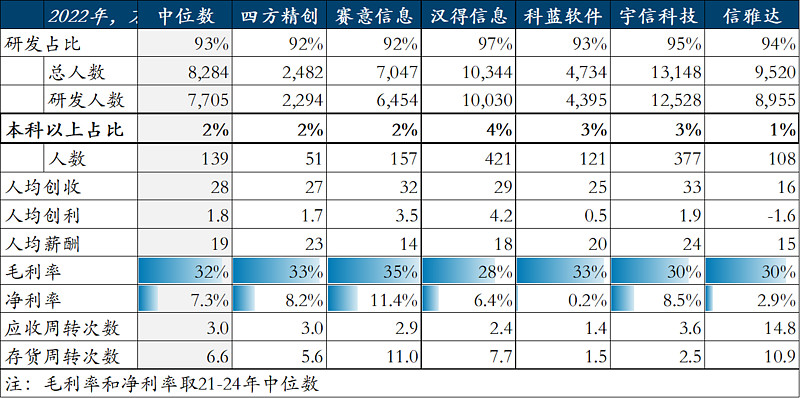

图 1 部分代表企业及其研发-利润情况

2. 标准产品+定制实施——稍好一些

定义:研发标准产品后,针对不同客户附加定制化实施。

客户需求:标准产品+定制实施的软件产品通常服务于需求趋同的行业,如财务申报等(财税严标准),因此产品本身不需要定制,仅需对客户生态进行定制化适配实施。

代表企业:金蝶、用友,这两家财务软件市场份额占比超过 60%,尽管市场上也存在如 Oracle 和 SAP 等国际厂商,以及一些企业自研的解决方案,但金蝶和用友无疑是中国企业在财务软件领域的主要选择。

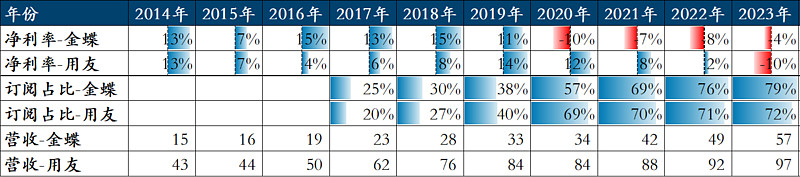

商业模式:前期必要研发投入巨大,标准产品成型后研发投入降低。出售标准化产品+定制化工时价格。近年来,金蝶、用友积极向云服务订阅模式转型,云服务收入在总收入中的占比逐年增加,但在初期阶段对盈利造成了压力。

图 2 金蝶&用友订阅与利润情况

3. 标准产品——好生意

标准化1: 特许经营

航天信息(原税控盘业务):全面数字化电子发票之前,所有要开票的企业都需要开具实体发票,根据监管规定必须使用航天信息的税控盘。2011 年,航天信息净利率 11%,净资产收益率 21%,表现亮眼。

中科江南:其核心产品服务于财政预算管理的关键环节。预算单位(如事业单位、医院等)的财政拨款需经商业银行流转。中科江南为财政部门提供了高效的核心审批划拨软件,进而促使商业银行及预算单位采用其配套软件产品以保障业务协同与数据对接。中科江南控股权转让广电运通,通过引入国有资本支持,增强企业发展安全性和稳定性。自广电运通成为控股股东后,中科江南利润从 2017 年的约 5065 万元增长至 2023 年的 3 亿元,增长至 6 倍。市值从 2018 年初的估值约 6.79 亿元增长至 2025 年 5 月约 88.28 亿元,增长至 13 倍。

标准化2: 个人通用工具

金山软件(WPS):WPS Office 满足了广大用户对办公软件兼容主流 Office 格式、高效编辑与内容创作的需求。其竞争优势包括:1)针对个人用户,提供更具性价比的订阅方案(如年费 99 元至 180 元区间);2)针对企业用户,WPS符合国家信息技术应用创新(信创)等政策导向;3)WPS 提供稳定流畅的在线协作功能,有效满足了用户对高效协同办公的需求。2023 年,WPS 共有付费会员 2856 万,个人及机构订阅收入 26.53 亿元、公司授权业务 6.55 亿元。

福昕软件:用户和企业需要编辑、签署和转换 PDF。1)福昕软件年费 99 元,更便宜;2)支持 Windows、macOS、Linux、移动端及云端服务;3)针对企业用户,提供批量授权帮助企业将 PDF 功能集成到自身业务系统中。2024 年,福昕软件营收 7.11 亿元,毛利率 93.4%,年度经常性订阅收入 4.11 亿元。

合合信息:其产品能够满足个人及企业用户从图像和文档中提取文字、进行文档扫描管理、智能识别各类卡证等需求。核心优势:1)凭借“扫描全能王”、“名片全能王”等知名应用,积累了庞大的个人用户基础,并通过“免费增值+订阅付费”的模式成功实现C端市场商业化;2)其移动端产品便捷易用,良好地满足了用户随时随地处理文档的需求。2024 年营收 14.38 亿元,毛利率 84.28%,净利率 27.85%。

4. 数据商业——未被广泛关注的好生意

数据商业的核心在于构建被行业广泛认可并深度依赖的数据标准与服务,这些标准如同商业世界的“基础设施”,驱动着决策、交易与风险管理。

成功案例剖析

DUNS 编码:DUNS 拥有覆盖全球数亿家企业的庞大数据库,DUNS 号码(邓白氏号码)通常被用作各种参与方之间的企业标识符。市值 40 亿美元,年自由现金流 4.31 亿美元。

FICO 评分:FICO 评分帮助金融机构预测消费者未来信用行为,在美国等许多国家是个人信用风险评估的绝对基准。市值 924 亿美元,年自由现金流 18.2 亿美元。

标普评级:S&P 和其他评级机构创建了一个评分,供第三方用来判断公司的信用,从而影响它们与贷款方的合同。其信用评级和主要市场指数已深度嵌入投资流程和金融产品设计。市值 1062 亿美元,年自由现金流 55.7 亿美元。

卓创资讯:为大宗商品产业链的生产商、贸易商及投资机构等各类客户,提供关键的报价数据与市场洞察,以辅助其进行高效的生产经营决策、精准的交易定价与审慎的投资分析。卓创资讯在化工、农产品等领域提供了全面且深入的大宗商品市场信息。公司市值约 36 亿元人民币,年自由现金流约 2.6 亿元人民币。

其他代表性案例包括:尼尔森帮助广告主裁定电视台有多少名用户观看;Datavant 密钥在医疗保健各方之间用作共同的患者标识符,以便双方知道是否拥有关于同一患者的信息;LiveRamp ID 帮助营销行业的两个参与方交换关于消费者的数据。

二、数据商业的显著特点

行业标准制定者:其数据产品或服务成为特定领域内不可或缺的通用语言和评价基准,深度嵌入行业运作流程。

强大网络效应:随着用户规模的扩大,其数据和平台的价值呈指数级增长,吸引更多用户加入,形成正向循环和高粘性。

永续增长的提价权:基于其不可替代性和深厚的客户依赖,能够持续优化产品并享有稳健的定价能力,驱动长期价值提升。

中国数据商业的市值是仅仅是西方的 1%

数据商业在西方已有 160 年历史,市值近 2 万亿美元。这是为数不多的中国的市场规模仅有西方 1% 的行业。

据公开数据统计,西方市场约 60 家代表性上市数据商业公司(如 S&P Global、汤森路透、RELX 等)合计市值已达约 1 万亿美元。若进一步计入彭博社(Bloomberg)、尼尔森(Nielsen)等私营巨头,整体市场价值预估在 1.5 万亿至 2 万亿美元之间。

相较之下,中国市场主要的综合性金融数据服务商标杆企业万得信息(Wind Information,非上市公司)估值约 100 亿至 150 亿美元。A 股上市公司中,卓创资讯是该细分领域的代表性企业之一,当前市值约 7 亿美元。初步估算,我国数据商业行业的整体市场价值约在 150 亿至 200 亿美元之间。

原因分析

西方公司的先发优势与市场主导:在本土市场需求觉醒之前,具备成熟经验和品牌的西方公司已抢占先机。例如,NIQ(尼尔森 IQ)在中国线下零售数据智能领域占据主导地位;Platts(现为 S&P Global Commodity Insights)在大宗商品领域的权威性,目前仍高于本土的卓创资讯。

数据信任的构建需要时间积淀:标准普尔成立于 1860 年,作为铁路行业的投资者指南,那一年是中国的第二次鸦片战争。中国最早的的市场情报公司零点有数成立于 1992 年。一家 30 多岁的公司和一家 160 岁的公司很难抗衡,构建同等信任需要时间。

发展阶段与市场土壤的差异:我国数据商业的发展与整体工业化进程、市场经济成熟度以及企业管理理念的演进密切相关。早期,国内企业多处于规模扩张和要素驱动阶段,对精细化数据决策的需求尚不迫切。随着我国经济结构转型升级加速,市场竞争日趋激烈,特别是新一代企业家和职业经理人对数据驱动决策、提升运营效率的意识不断增强,为本土数据商业的快速发展提供了日益成熟的市场土壤和广阔的发展机遇。

更多数据商业案例:

金融数据(彭博社、标准普尔等)

金融评级(标准普尔、穆迪、FICO 等)

市场研究(尼尔森、益普索、Circana 等)

替代数据(YipitData,us 等)

专家网络(GLG、Tegus 等)

卖方研究(高盛、伯恩斯坦等)

行业研究(高德纳、普拉茨、简斯等)

付费新闻(Politico、财新等)

学术出版(RELX,Nature 等)

三、卓创资讯

公司概况

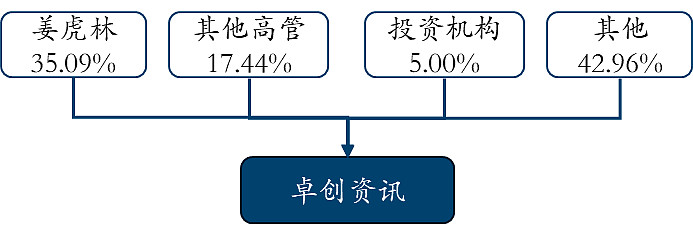

图 3 卓创资讯股权结构图

客户需求:1)大宗商品生产商和贸易商,需要参考卓创的数据参考定价;2)金融机构,依赖卓创的基本面数据进行市场分析和投资;3)个人投资,炒期货的个人也都需要购买卓创资讯的现货价格。

产品与服务:1)卓创有 400 名山东淄博的信息采集员,通过电话等方式与各类大宗商品市场参与者进行日常沟通,收集各类大宗商品的价格、库存数据;2)卓创通过内部机制加工收集到的信息,形成结构化数据,通过 APP 向用户订阅制提供;3)卓创 APP 版数据单个产品 800 元/年,网页版数据单个产品 3000 元/年,含四五个小产品的产业链小环节打包 5000 元/年,全产业链打包不含周月报 6300 元/年、含周月报 12000 元/年。

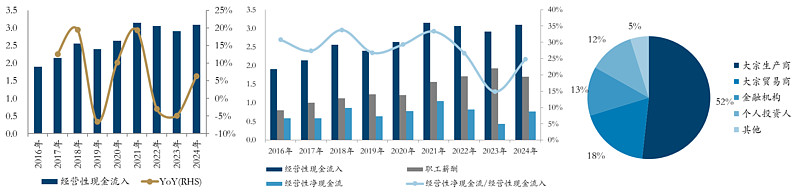

财务数据:1)经营性现金流稳定上涨,续费率 70% 以上;2)成本极为简单,主要为人力成本,经营性现金流长期大于利润;3)大宗生产商和贸易商贡献收入合计超过 80%,获得专业用户认可。

图 4 卓创资讯经营性现金收入与客户构成

主要竞争对手

上海钢联:与卓创注重能源、化工和农产品领域不同,上海钢联专注钢铁行业交易,数据产品为其钢铁电商交易平台的衍生品。2024 年,上海钢联营业收入 813 亿元,其中数据订阅收入 4.6 亿元。

百川盈孚:与卓创资讯在能源化工等多个细分领域存在直接竞争。百川盈孚曾获得万得信息(Wind Information)的战略投资,其部分数据与分析产品可通过 Wind 金融终端访问,这在一定程度上为其带来了用户导流的便利性和在金融客户群体中的数据对比展示优势。

标普全球大宗商品(Platts):作为国际评级与数据巨头标普全球(S&P Global)旗下 S&P Global Commodity Insights 的核心组成部分,Platts 提供覆盖全球主要大宗商品的权威报价、资讯及分析服务。该业务板块 2023 年实现营收 17.59 亿美元,调整后营业利润率高达 47.7%。相比之下,卓创资讯早期尝试国际化拓展,其美国子公司(Eminent Creation LLC)因经营表现未达预期,已于 2019 年完成注销。

资产和数据分析

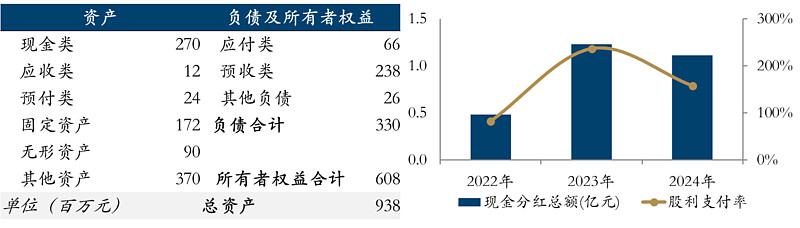

资产情况

总资产 9 亿元中,净资产 6 亿元,负债主要为预收款 2.4 亿元。

总资产 9 亿元中,现金 2.7 亿元,固定资产 1.7 亿元主要为办公楼宇。

交易和估值

估值:市值 35 亿元,EV/EBITDA 为 33 倍。

股东回报:自上市以来卓创分红率约 100%。

图 5 卓创资讯资产和分红情况

四、投资价值思考

卓创资讯当前的估值倍数较贵,但商业模式赚现金流的久期较长,且有一定抗通胀的提价能力。

增长的驱动力是不断形成新的品类的数据标杆,通过内生增长或者收并购的方式(管理层有清晰的认知)。

当前已成为数据标杆的品类:1)农产品,尤其是中国价格主导的生猪、鸡蛋、味精等;2)成品油,主要是地炼体系和复杂的税费物流;3)化工品,包括甲醇、尿素、PE、PP。

未来有机会成为数据标杆的品类:1)肯定没有机会的,是国际主导价格的产品,如原油、铁矿;2)主要的机会,是中国作为主要生产国和消费国的品类,比如动力电池和光伏相关材料,比如化工和合成生物相关材料。

从非常长远的角度考虑,越来越多品类会是中国定价,卓创资讯作为首个上市公司,且现金流较好,价值观较正,有机会获得较高的永续增长。短期角度,考虑到 10 月份大部分股份解禁,建议谨慎仓位。