ERD 投资分析报告

$ERDENE RES ORD(ERDCD)$ (OTCQB 新代码)

$ERDENE RESOURCE DE(ERDCF)$ (OTCQB 旧代码)

ERD 投资分析报告

2025 年 8 月 12 日

免责声明:本报告基于公开信息和假设,仅供参考,不构成投资建议。实际业绩可能因市场波动而异。请咨询专业顾问。

执行摘要

Erdene Resource Development Corporation(TSX: ERD; MSE: ERDN; OTCQB: ERDCF )是一家新兴黄金开发企业,在蒙古西南部尚未充分开发的 Khundii 矿区(KMD)中脱颖而出。截至 2025 年 7 月 28 日,公司市值约 3.44 亿加元(股价 0.95 加元),其核心资产 Bayan Khundii 项目建设已完成 98%,预计 2025 年 9 月实现首金浇铸,10 月进入商业生产阶段。2026 年黄金产量将达 8.5 万盎司,2027 年起进一步扩展至每年 12 万盎司。该项目以低成本(AISC 约 869 美元/盎司)和高回收率(93%)著称,通过碳浆(CIP)工艺处理,并受益于金价持续上涨(假设未来金价 3200 美元/盎司,当前实际金价:3350美元/盎司)。

公司与蒙古矿业公司(MMC,00975.HK )的战略合作提供了坚实的资金和运营支撑。公司总资源超过 200 万盎司黄金当量(AuEq),多个项目勘探潜力巨大,包括 Altan Nar 多金属金矿、Zuun Mod 钼铜矿,以及近期收购的 Tereg Uul 铜金斑岩前景。假设长期金价 3200 美元/盎司——这一假设得到高盛研究机构预测(2025 年底达 3700 美元/盎司)和经济学家 Charlie Morris 分析(至 2030 年理性情景下达 7000 美元)的支持——ERD 的估值显得极其低估。采用 5% 折现率的股价/净资产价值(P/NAV)方法,ERD 当前倍数为 0.34x,远低于同行平均 1.0x,隐含目标股价 1.92 加元(102% 上行空间)。

与全球同行相比,如 Barrick Gold(市值 392.8 亿美元,2025 年 Q2 产量 79.7 万盎司)、紫金矿业(市值约 580 亿美元,2025 年 H1 产量超 100 万盎司)和山东黄金(市值 188.4 亿美元,2025 年 H1 产量约 50 万盎司),ERD 作为开发阶段企业估值折扣显著,但生产启动后有望迎来重估。投资亮点包括近中期现金流生成、资源扩展潜力,以及钼市场前景——预计 2025 年市场规模达 4.96 亿美元,至 2033 年增至 6.82 亿美元,年复合增长率 4.07%。

我们推荐买入,6-12个月目标价 1.92 加元,将 ERD 视为金价上涨与蒙古矿业繁荣的双重受益者。

一、公司概述

(一)历史与背景

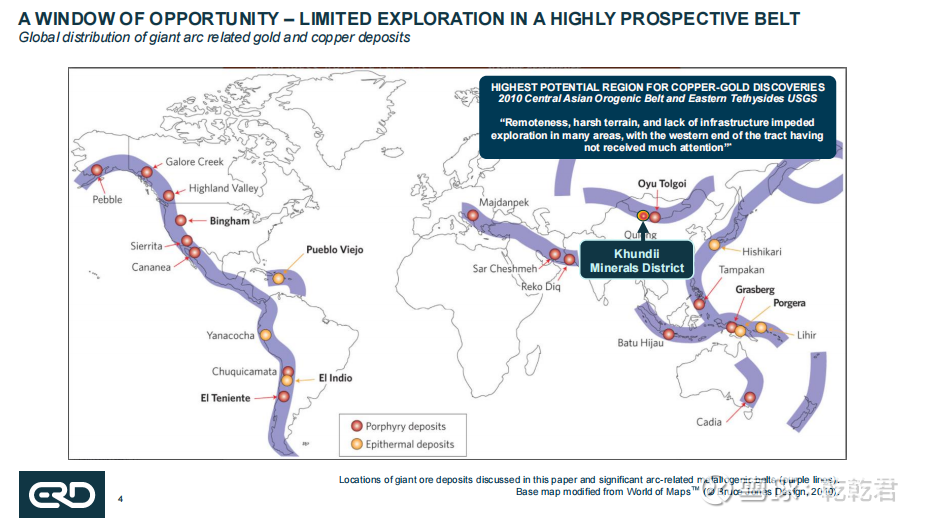

Erdene Resource Development Corporation 于 2000 年在加拿大新斯科舍省成立,主要致力于未充分勘探地区的矿产资源开发。公司在蒙古的探索之旅始于 2009 年,当时启动了西南地区的系统性勘探工作。过去 16 年间,ERD 在蒙古累计投资超过 1 亿美元,成为 Khundii 矿区(KMD)的开拓者。该矿区位于 Edren 岛弧地体,地质特征类似于世界级矿床 Oyu Tolgoi。

公司发展中的关键节点包括:

2011 年:发现 Altan Nar 多金属金矿床,这是 ERD 在蒙古的首个重大突破。

2015 年:识别高品位 Bayan Khundii 金矿床,该矿床凭借浅层露天潜力和优秀品位迅速成为旗舰项目。

2020 年:与蒙古焦煤(MMC,00975)结成战略联盟,该联盟注入 1.2 亿美元资金,用于 ERD 项目开发,尽管 MMC 自身长期债务超过 2 亿美元,这充分体现了投资的决心。

2023 年:Bayan Khundii 可行性研究更新,融入 Dark Horse Mane 扩展区,确认项目经济性强劲,内部收益率(IRR)达 42%(金价假设 1450 美元/盎司)。

2025 年最新进展:根据 5 月发布的 Q1 报告,Bayan Khundii 项目建设进度达 87%,近期钻探确认了高品位扩展。7 月,公司收购 Tereg Uul 铜金斑岩前景,进一步丰富了项目组合。

ERD 在蒙古不仅取得了地质上的成就,还建立了深厚的本地根基。公司拥有约 7000 名蒙古股东,这有助于增强社区支持。公司总裁兼 CEO Peter C. Akerley 于 2023 年荣获蒙古最高平民荣誉“北极星勋章”,表彰 ERD 对国家矿业发展的贡献。

公司的勘探工作有条不紊,累计在 Khundii 矿区钻探超过 10 公里。该矿区作为 Trans-Altai 地体的一部分,拥有众多前景,与全球巨头如 Oyu Tolgoi 的地质特征相似。ERD 在此前被视为偏远的地区成功发现并推进矿床——如今通过 2025 年完成的 242 公里电力线等基础设施改善——展示了其在前沿矿业领域的专业能力。根据 2025 年股东信,公司强调 Bayan Khundii 项目现金流将支持进一步勘探,并推动 Khundii 矿区更广阔范围的发展,创造更大股东价值。

ERD 的历史体现了从勘探向开发的转型。早期挑战包括基础设施不足和 COVID-19 延误,但 2025 年 7 月在 OTCQB 上市提升了美国市场的流动性,吸引了机构投资者。公司 2025 年 Q1 业绩显示建设进度达 87%,强调 Bayan Khundii 项目的高品位特征和勘探成功。6 月股东信重申了 2025 年关键里程碑,包括首金浇铸和资源更新。

(二)战略联盟与关键投资者

ERD 与 MMC 的战略联盟是公司成功的关键支柱。MMC 作为蒙古最大的独立矿业企业,专注于焦煤生产和出口,多年来稳居私营企业首位。在董事长 Odjargal Jambaljamts 的领导下,MMC 取得了显著成就。尽管 MMC 长期债务超过 2 亿美元,其对 ERD 的 1.2 亿美元投资——结构化为 4000 万美元股权,占蒙古子公司 50%,并辅以额外贷款——充分体现了对项目潜力的深度认可。该联盟不仅注入资金,还带来了运营专长,包括 MCS Property LLC 的工程服务和 MCS International LLC 的电力供应,两者均为 MMC 附属机构。

另一位核心投资者是 Eric Sprott,被誉为“加拿大黄金教父”。Sprott 的职业生涯从美林证券分析师起步,后创立 Sprott Securities(2001 年出售)和 1997 年 Sprott Canadian Equity Fund。该基金 1997-2007 年复合年化回报率达 28.1%,至 2010 年 13 年年化回报 22.3%,大幅超越同期 TSX 综合指数 7.3%。2015 年,他转向私人投资和矿业初创种子融资,Bloomberg 估算其全周期年化回报约 12-13%,持续领先大盘。他的净资产约 12 亿美元,90% 资产配置于实物贵金属。Sprott 通过 2176423 Ontario Ltd. 持有 ERD 约 20% 股权,2025 年以来持续在公开市场增持,其中8 月 1 日 20 万股(0.94 加元),8 月 8 日 30 万股(0.95 加元)。2025 年以来总共增持 21 次,每次 10-40 万股不等。他的矿业投资记录,包括 2025 年对 Inventus Mining 和 Silver One 的调整,为 ERD 估值增添可信度。

其他重要利益相关者包括欧洲复兴开发银行 (EBRD) 持有 8% 股权,提供机构验证和可持续融资。

(三)战略与可持续承诺

ERD 的战略基于三个核心支柱:Bayan Khundii 的近中期黄金生产、Altan Nar 和 Zuun Mod 的中期贱金属多元化,以及 Tereg Uul 等收购的长期增长。公司旨在通过 KMD 的多项目管道,到 2030-2040 年实现每个项目年产金 9-10 万盎司,将 ERD 打造为中型生产企业。

可持续性是 ERD 运营的核心。Bayan Khundii 项目实现 80% 用水回收,在水资源短缺地区最小化环境影响。ERD 遵守国际标准,包括国际金融公司 (IFC) 绩效标准和世界银行环境指南,确保符合蒙古法律。社区参与包括本地招聘(预计 500 个直接岗位)和基础设施投资,这有助于获得社会许可,在矿业驱动 83.9% FDI 的国家中尤为重要。ERD 的 ESG 焦点与全球趋势一致,吸引了 EBRD 等投资者,该银行强调可持续矿业实践。

公司的五年计划包括通过扩展延长 Bayan Khundii 矿山寿命超过 8 年,到 2029 年推进 Altan Nar 生产决策,并开发 Zuun Mod。这一多元化策略减少了对黄金的依赖,贱金属项目为能源转型提供暴露机会,因为蒙古正将自身定位为关键矿物的全球矿业中心。

ERD 的战略还涵盖区域并购,Tereg Uul 收购即是典型案例。该项目类似 Oyu Tolgoi,表面异常和地球物理数据表明斑岩潜力。2025 年 7 月期权协议允许 ERD 以 1800 万美元获取 80% 权益,初始投资 30 万美元用于勘探。

(四)财务状况与市场表现

ERD 的财务状况对于预生产阶段的公司而言较为稳健,无重大债务负担,资金已确保 Bayan Khundii 项目开发。2024 年年报(2025 年 3 月发布)显示总资产 5250 万加元,包括 4310 万加元勘探资产和 740 万加元现金。净亏损 600 万加元,主要源于勘探支出(310 万加元)和公司开支(220 万加元)。现金流情况为运营流出 490 万加元,投资流出 530 万加元,融资流入 1110 万加元,主要来自股票发行。

2025 年第一季度报告确认了持续投资,2024 年第四季度支出 8300 万美元,总额升至约 1.15 亿美元(超出初始预算 15%,因通胀和天气因素)。勘探支出 310 万加元,重点放在填充钻探。公司保持充分资金支持,无预期股权稀释。生产启动后,预计在 3200 美元/盎司金价下每年现金流入超过 2 亿美元,实现债务快速偿还并自筹勘探资金。

表 1:ERD 财务亮点(加元百万)

二、项目组合

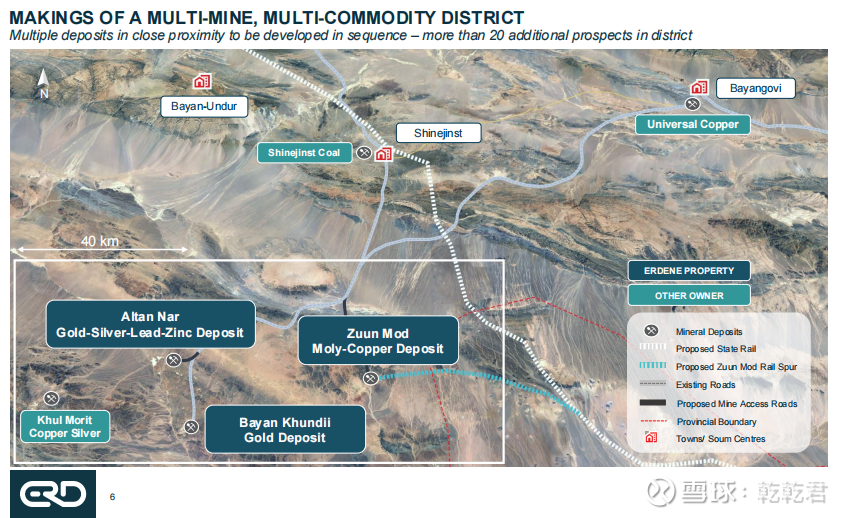

(一)Bayan Khundii 金矿项目(旗舰资产)

Bayan Khundii 项目是 ERD 的核心资产,代表公司价值的主要部分和近中期现金流潜力。位于蒙古西南巴彦洪戈尔省,该项目距中国边境 200 公里,受益于接近主要市场和基础设施改善,包括 2025 年完成的 242 公里电力线连接国家电网。

地质背景与矿化 Bayan Khundii 托管于 Edren 岛弧地体,古生代火山弧系统,以热液金矿床闻名。矿化发生在浅层低硫化热液脉中,高品位金(平均 3.4 g/t)与石英-伊利石蚀变相关。矿床适合露天开采,矿石平均深度 50 米。2023 年 NI 43-101 可行性研究更新(有效日期 2023 年 8 月 15 日)定义探明和概略储量 110 万吨 @ 3.4 g/t Au,含金 12 万盎司,总测量和指示资源(包括 Dark Horse Mane)约 170 万盎司 AuEq。Dark Horse 是卫星矿床,添加高品位扩展,指示资源 90 万吨 @ 2.2 g/t Au。

2024 和 2025 年勘探确认扩展,钻探返回截获如 77 米 @ 3.2 g/t Au,扩展资源基础,支持矿山寿命超过 8 年。该项目的地质与内华达和土耳其的低硫化系统类比,提供可扩展性。

开发进展与生产时间表 建设于 2024 年 1 月启动,MMC 联盟后推进。截至 Q1 2025,进度达 87%,处理厂 (1,950 tpd 容量) 67% 完成,非处理基础设施 60%,电力供应 52%。关键里程碑包括 Q4 2024 综合废物设施投产和 Q2 2025 机械设备安装。首金针对 2025 年晚 Q3,商业生产(85% 容量,95% 回收)在 Q4。

生产剖面:2026 年 8.5 万盎司,从 2027 年通过添加重力回路和球磨机扩展至每年 12 万盎司。矿山计划纳入 Bayan Khundii (3.8 g/t 头品位) 和 Dark Horse (7 g/t),实现平均 4 g/t 品位。

经济指标 2023 可研项目 NPV5% 1.26 亿美元(金价 1450 美元/盎司),IRR 42%,LOM 产金 51.4 万盎司。AISC 869 美元/盎司将 Bayan Khundii 置于全球最低四分位,运营成本受益于低剥离比 (3:1) 和高效 CIP 处理。资本成本总计 1.15 亿美元,资金充裕。

上行潜力 Dark Horse (1.5km 趋势,深度开放) 和 Ulaan Southeast (高品位结构至 450m) 扩展提供资源增长。2025 年钻探 (5,000 米) 针对这些区域,可能添加 20-30 万盎司。与 Altan Nar 整合可创建区级枢纽,利用共享基础设施。

(二)Altan Nar 多金属金项目

Altan Nar 位于 Bayan Khundii 北 16 公里,是多金属矿床,提供多元化。2011 年发现,具有中硫化热液矿化沿 NNE-NE 趋势结构。

地质与资源 矿床包括 18 个前景,矿化在脉和角砾岩中。2018 年 NI 43-101 资源估算(未更新)报告指示资源 500 万吨 @ 2.0 g/t Au、14.8 g/t Ag、0.6% Pb、0.6% Zn (AuEq 45.3 万盎司) 和推断 380 万吨 @ 1.7 g/t Au 等 (AuEq 20.8 万盎司)。深度开放,潜在高品位供体。

冶金测试显示高砷区金回收率 88%,支持露天开采。

勘探与开发潜力 仅有 2 个前景有指示资源;16 个其他未充分勘探。计划包括资源升级钻探,并评估与 Bayan Khundii 整合以共享处理。在当前价格 (金 3200 美元/盎司,银 40 美元/盎司),Altan Nar NPV 可能超过 1 亿美元,生产决策针对 2029 年。

(三)Zuun Mod 钼铜项目

Zuun Mod 距 Bayan Khundii 35 公里,是亚洲最大未开发钼铜斑岩矿床之一。

地质与资源 托管于斑岩系统,周长 16km,矿化深度开放。NI 43-101 资源报告测量和指示资源 2.18 亿吨 @ 0.057% Mo、0.06% Cu (含钼 2.735 亿磅,铜 1.38 亿磅)。

市场展望与开发 钼用于可再生能源钢合金,需求强劲,2025 市场规模预计 49.6 亿美元,到 2033 年 68.2 亿美元。项目区接近中国(世界顶级消费者),提升可行性。ERD 计划 2025 年资源更新和 PEA,钼价当前稳定在 20-40 美元/磅。

全球钼市场 2025 年预计达到 317 百万吨,到 2030 年 397.2 百万吨。蒙古的战略位置和 ERD 的本地联盟使 Zuun Mod 成为关键矿物供应链的资产。

(四)Tereg Uul 铜金斑岩项目

2025 年 7 月通过期权获取高达 80% 权益(总 1800 万美元),Tereg Uul (1,780 ha) 距 KMD 200km,类似于 Oyu Tolgoi。表面异常和地球物理表示斑岩潜力。钻探于 Q3 2025 开始,初始投资 30 万美元。

该项目扩展 ERD 的铜金储备,受益于蒙古及中国铜需求的强力增长。

三、财务分析

ERD 的财务状况对预生产公司而言坚实,且无重大债务,资金确保 Bayan Khundii 开发。2024 年年报(2025 年 3 月发布)详细资产总额 5250 万加元,包括 4310 万加元勘探资产和 740 万加元现金。净亏损 600 万加元,主要来自勘探(310 万加元)和公司开支(220 万加元)。现金流显示运营流出 490 万加元,投资流出 530 万加元,融资流入 1110 万加元来自股票发行。

2025 年 Q1 报告确认持续投资,Q4 2024 支出 8300 万美元,总额升至约 1.15 亿美元 (初始预算超 15%,因通胀和天气)。勘探支出 310 万加元,焦点在填充钻探。公司保持充分资金,无预期股权稀释。生产启动后,预计现金流在 3200 美元/盎司金价下每年 注入2 亿美元,实现债务偿还和勘探自筹。

ERD 与 MMC 的联盟具有变革性,提供 4000 万美元股权占蒙古子公司 50%,加上贷款。EBRD 参与添加可持续融资。

四、估值分析

采用 P/NAV5% 方法,假设金价 3200 美元/盎司,ERD NAV5% 约为 7.204 亿美元。当前 P/NAV5% 倍数 0.34x,目标倍数 0.7x(考虑开发阶段折扣),目标股价 1.92 加元(102% 上行空间)。

敏感性分析显示对金价的强劲杠杆:在 +10% (3520 美元/盎司),目标升至 2.14 加元;在 -10% (2880 美元/盎司),至 1.50 加元。

与国际金矿企业比较

ERD 作为新兴开发者,与成熟巨头相比市值小、生产初期,但高品位低成本提供增长潜力。以下基于 2025 年业绩数据的详细比较。

Barrick Gold (市值 392.8 亿美元):全球领导者,2025 年 Q2 产量 79.7 万盎司 (环比升 5%,同比降),AISC 1684 美元/盎司。年产量超过 400 万盎司,跨非洲和亚洲多元化资产,P/NAV ~1.0x 反映成熟度。ERD 的 AISC (869 美元/盎司) 较低,但规模和管辖区 (蒙古 vs. Barrick 全球足迹) 解释了价值折扣。ERD 的增长轨迹可能镜像 Barrick 的早期扩展阶段,Barrick Q2 报告净收入 47 亿美元,调整 16 亿美元。

紫金矿业 (市值 ~580 亿美元):2025 年 H1 净利润 232 亿人民币 (32 亿美元),同比升 54%,由产量和价格驱动。年金产量超 100 万盎司,AISC 在亚洲具备竞争性,P/NAV 倍数为1.1x。ERD 的蒙古聚焦与紫金的亚洲战略一致,但 ERD 的小规模和预生产状态导致较低估值。两者受益于中国近出口,紫金 H1 利润增长受益于金价上涨带来的杠杆效应。

山东黄金 (市值 188.4 亿美元):2025 年 H1 利润激增 84-120% 至约 32 亿美元,Q1 净利润 9.5-11.3 亿人民币。年产量 ~50 万盎司,AISC 中等。国内焦点与海外扩展产生 P/NAV 1.1x。ERD 的目标 12 万盎司/年接近山东的部分产能,但优越 AISC 提供更大竞争优势。

Newmont Corporation (市值 ~500 亿美元):Newmont Q2 2025 净收入 21 亿美元,调整 16 亿美元,AISC 1630 美元/盎司, 560 万盎司年化。P/NAV ~1.0x 反映了一级资产。ERD 的高品位项目与之相比, Newmont 的规模和多元化带来合理溢价。

Kinross Gold (市值 233.6 亿美元):Kinross Q2 2025 产量 51.3 万盎司,创纪录自由现金流超 6 亿美元,AISC 1500 美元/盎司。年产量 ~200 万盎司,P/NAV 0.8x 是由于新兴市场原因。ERD 的蒙古风险镜像 Kinross 的俄罗斯/非洲,但 ERD 的较低 AISC 和增长可能性可实现更高的价值重估。

同行平均 P/NAV 1.0x vs. ERD 的 0.34x 突出了ERD的低估。ERD 的 AISC 低于多数同行 (平均 ~1600 美元/盎司),随着2025年投产及2026-2027年产量增长,在可预见将来可迅速缩小估值差距。

五、风险与机会

风险

地缘政治与监管风险:蒙古矿业部门依赖政策,特许权使用费或环境法变更构成威胁。中蒙关系对出口至关重要,增加波动性。

商品价格波动:金和钼价格波动。

运营挑战:许可延误、天气和偏远地区供应链问题可能影响时间表。

机会

资源扩展:KMD 的 20-30万盎司黄金的扩充前景。

现金流生成:生产将自筹勘探资金,年现金流入超 2 亿美元(黄金价格 3200 美元/盎司)。

并购:Tereg Uul 并购。

市场动态:金价上涨,钼供应继续保持缺口状态。

结论

ERD 代表新兴高品位黄金生产者,由 MMC 和 Eric Sprott 等战略伙伴强力支持。随着 Bayan Khundii 2025 年首次产金和产量储量的扩展,ERD 价值会迅速得到重估。我们推荐买入,6-12个月目标价 1.92 加元,将 ERD 视为金价上涨与蒙古矿业繁荣的双重受益者。

———

后记:本人是通过@IssacNewton,@泽元投资,首先认识到的蒙古焦煤(00975) ,时间比较早,大概19年末。后来在975投资到ERD时,也是通过泽元投资,了解到ERD 这家公司,并开始逐步增加ERD的仓位。我对ERD的最大信心(项目的可靠性或者胜率)来自于蒙古焦煤(00975),因为975能够在自身有2亿多美元长期负债的情况下,还能投资1.2亿美元到ERD中(虽然部分是可转债,但项目不成功,矿业企业的债权很难收回),这我认为是对项目最大的背书,给了我最大的信心。蒙古焦煤老板O.J,是蒙古首富,蒙古政经领域有重大影响能力,如此手笔投资于ERD,一定会经过充分的调研和认证,掌握了可靠的一手信息。另外黄金传奇投资者Eric Sprott,黄金教父,他多达20%的私人股权,2025年多达21次的公开市场增持,都极大增加了本项目的可靠性。至于赔率或弹性,这一股票未来2-3年内大概有几倍的涨幅,涨幅虽然没有蒙古焦煤那么可观,但确定性相对很高,而且未来金价还有大幅上涨的空间和预期,所以未来更高的上涨空间还是存在的。