常熟汽饰2025半年报:“工科男” 发力!环比逆转向上,稳扎稳打走出一季度阴霾

一、业绩简评:营收稳步增长,利润环比改善

2025 年二季度常熟汽饰业绩呈现 “营收稳增、利润降幅收窄” 的向好态势:二季度营业收入同比增长 9.83%,延续业务扩张节奏;归母净利润同比下降 15.36%,较一季度 16.03% 的降幅有所改善;扣非净利润同比下降 24.34%,较一季度 36.68% 的降幅明显收窄。

从本质来看,这种业绩表现是是公司在新能源转型、产能扩张、研发攻坚关键阶段的短期利润承压,属于长期增长曲线中的 “阵痛期”,而非核心业务萎缩或盈利能力恶化。

净利润下降主要源于主动战略投入增加与联营企业收益短期波动,两者均为短期因素,且与公司长期布局直接相关,并非主营业务竞争力下滑。

二、短期投入与外部波动主导,非核心业务失速

1. 归母净利润下降 15.63%:研发加码 + 联营收益波动双因素影响

半年报明确提及 “归属于上市公司股东的净利润较上年同期下降 15.63%,主要新项目增加导致研发费用增加 2,346 万元,来自联营企业的投资收益下降 2,759 万元”,具体拆解如下:

研发投入主动增加,聚焦长期技术壁垒:2025 年上半年研发费用达 12,411.04 万元,同比增长 23.31%,主要用于 “新能源智能座舱开发、轻量化材料(如复合材料)、模块化集成方案”(半年报 “管理层讨论与分析”)。这部分投入短期直接计入费用,但长期看,公司已凭借研发积累实现新能源销售占比提升至 51.15%(同比 + 18.65 个百分点),为后续新能源业务增长奠定基础。

联营企业收益短期下滑,不具备持续性:公司投资收益主要依赖长春派格(持股 49.999%)、长春富晟(持股 30%)等参股公司,2025 年上半年投资收益 10,497.07 万元,同比下降 20.82%(上年同期 13,256.36 万元),直接拉低归母净利润。但半年报未提及联营企业基本面恶化,仅为行业周期或短期订单波动导致(如传统燃油车配套业务短期调整),且公司已通过 “开拓海外高端客户”(如欧洲主机厂)应对联营收益波动,长期风险可控。

2. 扣非净利润下降 29.71%:新产能爬坡 + 成本短期高企,核心业务仍在增长

扣非净利润更反映主营业务实际盈利,其降幅大于归母净利润,核心原因是新产能投产初期的成本压力,而非主营业务收入萎缩:

营收端:主营业务持续增长,支撑力充足:2025 年上半年营业收入 278,010.43 万元,同比增长 17.18%,主要来自 “新工厂(金华、芜湖江北)投产、新能源项目量产”(半年报 “主要会计数据说明”)。营收增长说明核心业务(汽车内饰件)需求旺盛,不存在订单流失问题。

成本端:新产能爬坡推高单位成本,短期挤压利润:2025 年上半年营业成本 235,194.29 万元,同比增长 21.14%,增速高于营收 17.18%。主要因金华、芜湖江北等新基地刚投产,产能利用率尚未完全释放(半年报 “在建工程” 同比增长 20.96%,新设备折旧、人工成本短期高企),导致单位成本上升。但随着新基地逐步 “扭亏为盈”(半年报 “经营情况讨论”),成本增速将逐步回落,扣非净利润有望修复。

三、短期承压与长期增长动能匹配

从财务报表细节看,净利润下降伴随营收增长、新能源占比提升、产能布局完善、现金流改善等长期积极信号,符合 “短期投入换长期增长” 的阵痛期特征,具体表现为:

1. 营收与业务结构:新能源业务成增长引擎,摆脱传统依赖

半年报明确 “2025 年 1-6 月公司新能源销售占总销售比例达 51.15%,与 2024 年同期新能源销售占总销售比例 32.50% 相比有较大提升”,标志公司从 “传统燃油车配套” 向 “新能源配套” 转型成效显著,而转型期的研发、产能投入必然短期影响利润,但长期看,新能源业务毛利率(通常高于传统业务)将逐步提升盈利水平。

营收同比增长 17.18%,且来自 “零跑、小米等新势力车企” 的订单占比提升(如为零跑 C10、B10 车型配套内饰件),客户结构从传统合资品牌向高增长新能源车企延伸,增长韧性更强。

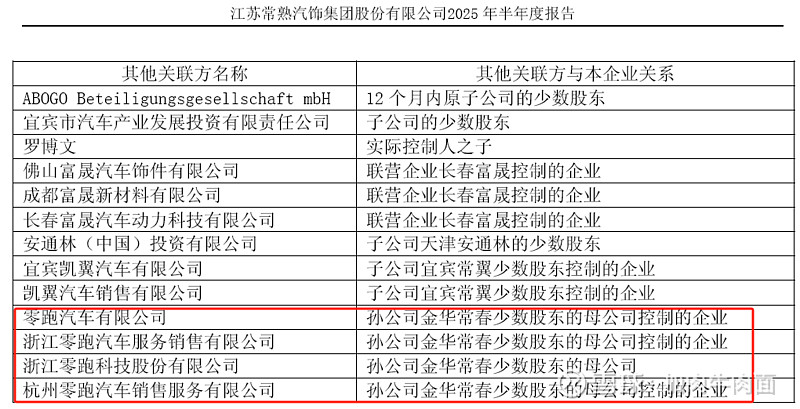

说到零跑,这里提一嘴有意思的,半年报中特意提到“与传统车企的稳健不同,新势力阵营呈现“扩容”与“分化”特征,新势力车企之间的竞争日益激烈,持续上演排位赛,零跑汽车堪称最大“黑马”。

插播一条介绍:零跑汽车 2025 年 1 - 6 月表现:在销量方面,2025 年上半年零跑交付新车 221,664 台,位居中国新势力品牌销量榜首,7 月份全系交付达 50,129 台,同比增长超 126%。零跑 C10 上市 16 个月全球交付破 15 万台,单月交付量最高超过 1.4 万台,截至目前,C10 连续 3 个月稳居造车新势力品牌中型 SUV 销量榜首;零跑 B10 在 4 月上市,次月交付即超万台。在财务数据上,2025 年上半年实现营业收入 242.5 亿元,较 2024 年同期增加 174%;毛利率为 14.1%,半年度毛利率创公司成立以来新高 ;上半年经营活动产生现金净额为 28.6 亿元,自由现金流金额达 8.6 亿元,在手资金充裕达 295.8 亿元。在市场布局上,截至 2025 年 6 月底,零跑国际在欧洲、中东、非洲和亚太等约 30 个国际市场建立了约 600 家兼具销售与售后服务功能的网点,其中欧洲超过 550 家,亚太市场近 50 家;7 月欧洲订单量超过 4000 台创历史新高。

这样看下来有没有看出忍不住炫耀自家人的味道,关系还是比较深的,未来炒作零跑,常熟汽饰跑不了,股东们可别忘了这属性。

2. 产能与布局:国内 + 海外产能扩张,为长期增长奠基

国内:金华、芜湖江北等新基地 2025 年上半年投产,16 个国内生产基地实现 “就近配套主机厂”(如金华基地配套零跑),半年报 “其他非流动资产” 达 6,101.79 万元(同比 + 357.11%),主要为新工厂设备、工程预付款,短期增加现金支出,但长期将通过 “降低物流成本、提升响应速度” 扩大市场份额。

海外:匈牙利、西班牙基地启动建设(半年报 “经营情况讨论”),瞄准欧洲高端主机厂(如大众、宝马新能源车型),海外订单逐步落地(如智能座舱 “ix-2024” 获海外客户认可),未来将成为新的营收增长点,对冲国内单一市场风险。

3. 现金流与财务健康度:经营现金流转正,短期压力缓解

一季度经营活动现金流净额为 - 18,769.22 万元(因 “票据背书支付长期资产购置款”),半年报转正为 8,792.11 万元,说明二季度核心业务现金回款改善,新产能投产带来的短期资金压力逐步缓解。

公司通过 “长期借款优化债务结构”(半年报长期借款 55,180.53 万元,同比 + 37.16%)、“回购股份稳定市场信心”(累计回购 1.11 亿股,占总股本 2.92%),财务风险可控,未出现 “资金链紧张” 等实质性恶化信号。

总体来看,是新能源转型投入、新产能爬坡、联营收益短期波动叠加导致的短期承压,后续可多关注:

1. 海外基地建设进度与订单落地情况;

2. 联营企业盈利恢复节奏;

3. 新工厂产能释放对营收和利润的拉动效应。

公司长期增长逻辑(新能源业务占比提升、国内外产能布局、研发技术积累)未被破坏,短期净利润下降是发展过程中的阶段性现象,公司依然稳扎稳打,未来可期。