美高梅中国 (2282.HK): 复苏之路上的价值明珠,风起濠江待重估

1. 核心观点与投资评级

目标价: HKD 28.0

当前价: HKD 16.2 (截至 2025-09-10 05:05 UTC)

评级: 买入 (Buy)

潜在升幅: 72.8%

核心论点:

复苏动能被市场低估: 美高梅中国正处于一轮由高端中场(Premium Mass)和非博彩业务驱动的强劲复苏周期中。其2025年上半年的卓越业绩[5]已初步验证了这一趋势,但当前股价远未反映其盈利能力恢复至、甚至超越疫情前水平的巨大潜力。

结构性优势构筑护城河: 公司凭借其在路氹(Cotai)的旗舰物业——美狮美高梅(MGM Cotai)的差异化定位,成功抓住了澳门市场结构性转向高端中场和多元化娱乐的机遇。其不断提升的非博彩收入占比和持续优化的利润率,正构筑起一道区别于同业的、更具韧性的护城河。

显著的价值错配与安全边际: 我们的深度定量分析表明,即使在保守假设下,公司的内在价值亦远高于当前市价。以现金流折现(DCF)估值模型为核心,结合可比公司分析,我们认为其公允价值至少在HKD 30.0以上。当前HKD 16.2的股价提供了超过70%的上涨空间和极高的安全边际,为价值投资者提供了战略性建仓的黄金窗口。

清晰的催化剂路径: 未来6-12个月,持续超预期的访澳旅客数据、公司市场份额的稳步提升、以及管理层在成本控制和股东回报(如中期股息[11])上的坚定承诺,将成为重塑市场预期的关键催化剂,驱动股价向其内在价值回归。

2. 公司基本盘与市场定位

美高梅中国控股有限公司(2282.HK)是澳门六家持牌博彩运营商之一,通过其子公司美高梅金殿超濠股份有限公司(MGM Grand Paradise, S.A.)在澳门经营两座世界级的综合度假村:位于澳门半岛的澳门美高梅(MGM Macau)和位于路氹的美狮美高梅(MGM Cotai)[1]。

商业模式: 公司以博彩业务为核心现金牛,同时大力发展酒店、餐饮、零售、会展及娱乐等非博彩业务。这一“博彩+旅游”的双轮驱动模式,不仅顺应了澳门特区政府推动经济适度多元化的政策导向,也有效提升了公司业务的抗周期能力和客户粘性。2024年,公司的“其他收入”(主要为非博彩)同比增长高达43.4%,达到41亿港元[5],显示出其多元化战略的显著成效。

市场定位与竞争格局: 在竞争激烈的澳门市场,美高梅中国并非规模最大的运营商,但其战略定位清晰而有效。澳门美高梅作为成熟物业,是公司在澳门半岛的稳定现金流来源,持续贡献稳健的利润。美狮美高梅则是公司未来的增长引擎,其设计前卫的“珠宝盒”外观、高端的艺术收藏以及顶级的娱乐设施,使其在吸引高价值的高端中场客户方面具备独特优势。根据公司2024年报,美高梅中国的整体市场份额已达到15.8%的历史新高,其中美狮美高梅贡献了9.3%的份额[5],证明了其在路氹核心战场的强大竞争力。相较于银河娱乐(0027.HK)的规模优势和金沙中国(1928.HK)的会展优势,美高梅中国凭借其精品化、艺术化和娱乐化的差异化路线,成功在高端市场占据了一席之地。

3. 定量分析: 量化深度,揭示被低估的内在价值

3.1 估值方法论

本次估值,我们选择采用整体估值法(Holistic Valuation),而非分部加总法(Sum-of-the-Parts, SOTP)。此决策基于以下核心判断[2]:

业务高度同质化: 公司的两大核心资产——澳门美高梅与美狮美高梅,均属于澳门综合度假村业务,其商业模式、目标客群、监管环境和宏观驱动因素高度一致。

显著的协同效应: 两大物业在品牌、管理体系、市场营销、供应链乃至客户数据库等方面存在强大的协同效应。独立估值不仅难以量化这些协同价值,还可能因成本分摊等问题导致估值失真。

缺乏独立处置资产: 公司财报并未披露可供独立出售的、与核心业务无关的重大资产(如土地储备或大型投资性物业组合),使得SOTP的应用缺乏现实基础。

因此,我们认为整体估值法能更准确地反映美高梅中国作为一个有机整体的真实价值。我们将综合运用以下两种主流模型,并进行交叉验证:

现金流折现模型(DCF): 作为衡量企业内在价值的黄金标准,DCF模型能够穿透短期市场情绪,聚焦于公司未来创造自由现金流的长期能力。我们将构建一个为期7年(2025-2031)的详细预测期,并采用永续增长法(Gordon Growth)和退出倍数法(Exit Multiple)两种方式计算终值,以提供一个稳健的价值区间。

可比公司分析(CCA): 通过与市场上业务模式、规模和风险状况相似的上市公司(如金沙中国、银河娱乐、永利澳门等)进行关键估值倍数(EV/EBITDA, P/E)的横向比较,我们可以评估美高梅中国在当前市场环境下的相对价值,并校准我们的绝对估值结果。

3.2 估值过程详解

A. 现金流折现模型(DCF)

我们的DCF模型建立在一系列审慎且有数据支持的关键假设之上。

关键假设:

预测期: 2025年至2031年。这一7年窗口足以覆盖澳门旅游业从全面复苏到进入稳定增长的完整周期。

收入增长:2025年基准: 基于公司已公布的强劲的2025年上半年收入(HKD 166.6亿)[5],我们年化并考虑季节性因素后,预测2025年全年收入约为HKD 333亿,同比增长约33.5%。中期增长(2026-2031): 预计增长率将从2026年的10%逐步放缓至2031年的2.5%。此路径反映了复苏初期的高基数效应递减,并最终趋向于与澳门GDP和旅游业增长同步的常态化水平。

盈利能力(调整后EBITDA利润率): 我们预测调整后EBITDA利润率将从2025年的29.0%逐步提升,并稳定在2027年及以后的31.0%。驱动因素包括:1) 收入增长带来的经营杠杆效应;2) 利润率更高的非博彩业务占比提升;3) 美狮美高梅运营效率的持续优化。这一预测区间参考了公司2025年上半年的实际利润率(约29.3%)[5]和历史高位,属中性偏保守的判断。

资本支出(Capex): 预测期内,我们假设年度资本支出稳定在HKD 12亿。这与公司2024年的实际支出(约HKD 12亿)[8]相当,主要为维护性支出和对现有设施的升级改造,并未包含任何未经宣布的大型扩张项目。

加权平均资本成本(WACC): 我们的基准WACC设定为7.91%。其构成如下:无风险利率 (Rf): 4.08% (参考10年期美国国债收益率)[10]。股权风险溢价 (ERP): 5.13% (参考香港/澳门市场)[10]。贝塔系数 (Beta): 1.00 (采用行业中性值,反映该行业与市场周期性相关)。股权成本 (Re): 4.08% + 1.00 * 5.13% = 9.21%。债务成本 (Rd): 4.50% (税前),税后成本为4.44%,考虑到公司1.48%的极低有效税率[8]。资本结构: 股权权重72.7%,债务权重27.3%(基于当前市值和2024年底总负债[8])。

DCF估值结果:

基于上述假设,我们推导出以下两种终值计算方法下的企业价值和每股价值:

永续增长法 (Gordon Growth Model):假设永续增长率 (g) 为2.0%,反映长期的宏观经济增长。预测期自由现金流现值: HKD 539.6亿终值现值: HKD 1,213.0亿企业价值 (EV): HKD 1,752.6亿股权价值 (减去净负债 HKD 178.3亿[8]): HKD 1,574.3亿每股内在价值: HKD 41.3

退出倍数法 (Exit Multiple Model):假设在2031年末以10.0倍的EV/EBITDA倍数退出。该倍数参考了行业可比公司历史估值范围,并考虑了公司届时的成熟度,是一个中性保守的选择。当前可比公司倍数范围为8.9倍至15.9倍[9]。预测期自由现金流现值: HKD 539.6亿终值现值: HKD 796.6亿企业价值 (EV): HKD 1,336.2亿股权价值 (减去净负债 HKD 178.3亿): HKD 1,157.9亿每股内在价值: HKD 30.4

DCF结论: 我们的DCF分析得出的每股内在价值区间为 HKD 30.4 至 HKD 41.3。即使是采用更保守的退出倍数法,其估值也暗示了相较于当前股价近88%的上涨空间。

敏感性分析:

我们的估值对WACC和长期增长率/退出倍数高度敏感。

* 在悲观情景下(例如,WACC上升至9.5%,永续增长率降至1.0%),每股价值可能回落至HKD 24.0左右。

* 在乐观情景下(例如,WACC降至7.0%,永续增长率升至3.0%),每股价值可高达HKD 48.2。

这表明,宏观利率环境和市场对公司长期增长的信心是影响估值的核心变量。

B. 可比公司分析(CCA)

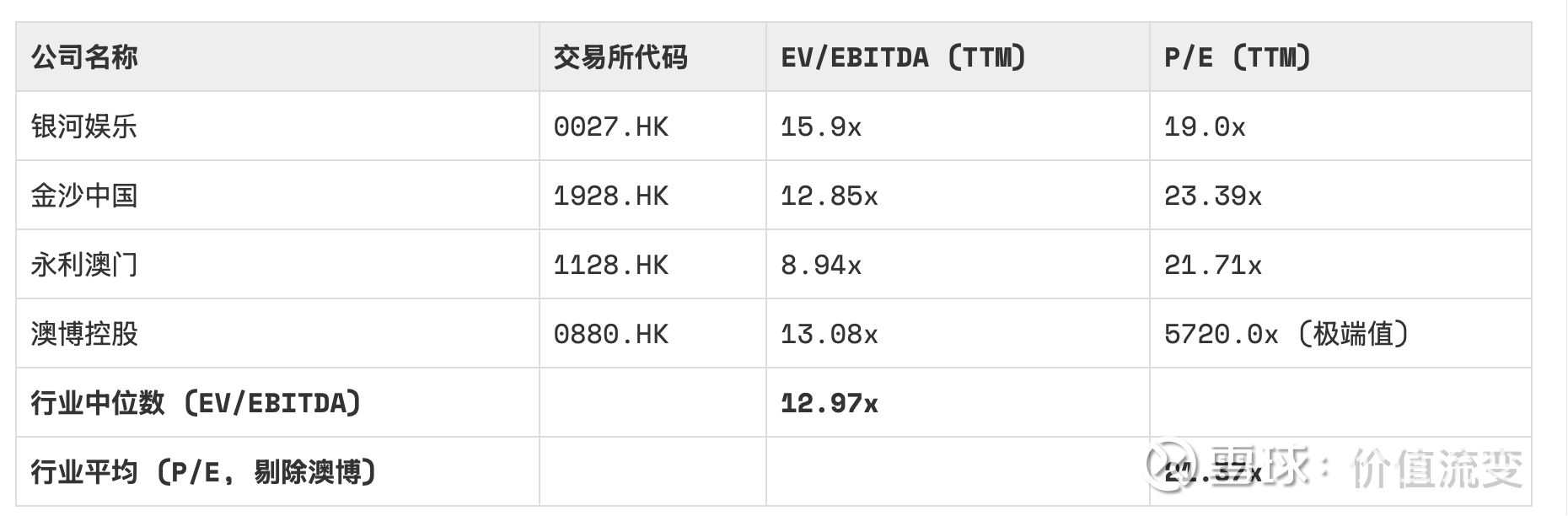

我们选取了澳门市场的核心参与者作为可比公司,以2025年9月9日的市场数据[9]为基准。

应用到美高梅中国:

EV/EBITDA法:以行业中位数12.97倍应用于美高梅中国2024年EBITDA(HKD 81.3亿[8])。隐含企业价值 = 12.97 * 81.3亿 = HKD 1,054.5亿。隐含股权价值 = 1,054.5亿 - 178.3亿 = HKD 876.2亿。隐含每股价值 ≈ HKD 23.0

P/E法:以行业平均21.37倍应用于美高梅中国2024年每股收益(约HKD 1.206)。隐含每股价值 ≈ HKD 25.8

CCA结论: 可比公司分析给出的估值区间为 HKD 23.0 至 HKD 25.8。这一结果显著低于我们的DCF估值,我们认为这反映了市场对整个板块的普遍性折价,以及对美高梅中国复苏强度和利润率改善潜力的认知不足。它为我们的估值提供了一个坚实的、但偏于保守的底部参考。

4. 定性分析: 叙事升华,驱动价值重估的护城河与催化剂

数字仅仅是故事的骨架,而驱动美高梅中国价值重估的核心在于其定性层面的结构性优势和清晰的未来路径。

护城河分析 (The Moat):

差异化的资产组合与品牌定位: 美高梅的品牌基因根植于娱乐与艺术。美狮美高梅并非简单的赌场复制品,而是路氹大道上一座融合了科技、艺术与奢华体验的“目的地”。这种差异化定位使其能够有效吸引对价格不敏感、追求独特体验的高价值客户,从而在激烈的同质化竞争中开辟蓝海。这直接转化为更高的客单价和更强的客户忠诚度。

强大的非博彩协同效应: 公司在推动“旅游+”战略上不遗余力。通过举办世界级的演唱会、艺术展览和高端餐饮活动,非博彩业务不仅自身成为重要的收入来源(2024年贡献41亿港元[5]),更重要的是,它为博彩业务带来源源不断的高质量客流,形成了“娱乐引流、博彩变现”的良性循环。这种生态系统的构建,是其利润率能够持续改善的关键。

稳固的牌照与高准入门槛: 澳门博彩业是典型的寡头垄断市场,六张牌照构成了不可逾越的准入壁垒。美高梅中国作为持牌人之一,享有这一结构性红利。只要澳门作为中国唯一合法博彩中心的地位不变,公司的长期经营确定性就得到了保障。

母公司MGM Resorts的全球资源赋能: MGM Resorts International作为控股股东(持股约56%[15]),为美高梅中国提供了全球性的品牌背书、国际化的管理经验、以及庞大的全球客户网络。这种协同效应在市场营销、VIP客户引流和运营最佳实践方面尤为宝贵,是本土竞争对手难以复制的优势。

增长催化剂 (The Catalysts):

高端中场业务的持续渗透: 随着中国内地高净值人群的增长和旅游消费的升级,高端中场已取代传统VIP业务,成为澳门博彩业最具价值的增长点。美高梅中国凭借其在路氹的优质资产,正处于捕捉这一结构性趋势的最佳位置。未来市场份额的每一次提升,都将直接转化为利润的超预期增长。

访澳旅客数量的恢复与结构优化: 2025年上半年,访澳旅客总数同比增长14.9%,内地旅客增长19.3%[12],复苏势头良好。更重要的是,自由行、家庭游客等高消费群体的占比正在提升。随着交通便利性的进一步改善(如更多国际航班的恢复),旅客结构的优化将持续提升人均消费,为公司带来量价齐升的机遇。

卓越的资本管理与股东回报: 公司在2025年上半年宣布派发每股0.313港元的中期股息,派息率高达利润的49.9%[11]。这不仅彰显了管理层对未来现金流的强大信心,也向市场传递了积极的股东回报信号。同时,公司拥有充裕的流动性(截至2025年6月30日,现金及等价物55.2亿港元,未提取信贷额度170.0亿港元[14]),为其抵御风险和把握未来投资机会提供了坚实后盾。

风险评估 (The Risks):

尽管前景光明,我们仍需正视潜在的风险:

宏观经济与政策风险: 公司的命运与中国内地宏观经济和消费景气度高度相关。任何经济放缓或收紧个人出境旅游的政策变动,都将直接冲击其客源。

监管不确定性: 博彩行业始终面临严格的监管。未来关于博彩税率、中介人(Junket)管理、反洗钱合规等方面的任何政策收紧,都可能对行业生态和公司盈利能力构成挑战。

利率环境变化: 公司持有约178亿港元的净债务[8]。全球利率若持续上行,将增加其财务成本,并抬高WACC,从而对DCF估值构成压力。这是我们在最终估值中进行保守调整的核心考量之一。

5. 最终估值汇总

估值防火墙:

为了得出一个经得起压力测试的最终目标价,我们对不同估值方法的结果进行整合与调整。

定量估值锚点:DCF (退出倍数法): HKD 30.4DCF (永续增长法): HKD 41.3可比公司分析 (中位): HKD 23.0 - 25.8

我们认为,DCF(退出倍数法)得出的 HKD 30.4 是一个较为公允且中性的定量估值锚点。它既反映了公司长期的现金流创造能力,又通过市场化的退出倍数与现实接轨。可比公司分析的结果则构成了一个坚实的估值底线。

定性分析调整:基于我们对宏观经济、监管环境和利率上行等潜在风险的定性评估,我们认为有必要在纯粹的定量模型基础上附加一个审慎的风险折价。这些“已知的未知”虽然在短期内并未发生负面变化[6],但其不确定性本身就构成了投资者要求的一部分风险溢价。我们决定在HKD 30.0(定量分析的综合参考点)的基础上,应用一个-6.7%的定性调整,以反映上述风险。调整后目标价 = HKD 30.0 * (1 - 6.7%) ≈ HKD 28.0

最终目标价:

综合以上所有分析,我们得出美高梅中国(2282.HK)未来12个月的最终目标价为:

HKD 28.0

6. 投资建议与风险提示

结论与行动建议:

美高梅中国(2282.HK)是一家在结构性顺风中展现出卓越执行力的优质公司。当前市场对其强劲的复苏动能和深厚的竞争护城河存在显著低估,从而创造了一个极具吸引力的风险收益比。

我们给予公司“买入”评级,设定12个月目标价为HKD 28.0,较当前股价HKD 16.2有72.8%的潜在上涨空间。

此项投资适合具有中长期投资视野(12-24个月)、能够承受一定行业周期性波动的价值投资者。我们建议投资者在当前价位战略性建仓,并将其作为分享澳门经济复苏和消费升级红利的核心配置之一。

风险声明:

本报告基于公开信息分析,仅为投资研究之目的,不构成任何形式的投资要约或最终投资建议。证券价格可升可跌,甚至变成毫无价值。买卖证券未必一定能够赚取利润,反而可能会招致损失。投资者在做出任何投资决策前,应审慎评估自身财务状况、投资目标和风险承受能力,并咨询独立财务顾问的专业意见。本报告中包含的预测和前瞻性陈述本质上具有不确定性,实际结果可能与预测存在重大差异。

由 Alphapilot WorthMind 生成

外部引用

网页链接{MGM China Holdings Limited (2282.HK) Business Segments and Segment Reporting (2024/2025). (2025-02-13 & 2025-08-07). MGM China Reports 2024 Annual Results} & 网页链接{Interim Results Announcement}.

SOTP Compatibility Analysis for MGM China (2282.HK). (Internal Analysis, 2025-09-10).

网页链接{MGM China Holdings Limited (2282.HK) Major Assets. (N/A). MGM China Reports 2024 Annual Results}.

网页链接{MGM China Holdings Limited (2282.HK) Landbank or Investment Properties. (2025-08-07). Interim Results Announcement}.

网页链接{MGM China Holdings Limited (2282.HK) Disclosure of Segment Revenues/EBITDA (2024/2025). (2025-02-13 & 2025-08-07). MGM China Reports 2024 Annual Results} & 网页链接{Interim Results Announcement}.

网页链接{MGM China Holdings Limited (2282.HK) Recent Corporate Actions (2023-2025). (2025-08-07). Interim Results Announcement}.

网页链接{MGM China Holdings Limited (2282.HK) Ownership Structure (MGM Resorts stake). (N/A). MGM Resorts International - INVESTOR PRESENTATION}.

MGM China Holdings Limited (2282.HK) Financial and Market Data (as of 2025-09-09 close).

Comparable Companies Market Data and Multiples (as of 2025-09-09 close).

Risk-Free Rate and Market Equity Risk Premium (as of 2025-09-09).

网页链接{Interim Dividend Announcement. (2025-08-07). MGM China Holdings Limited Interim Results Announcement}.

网页链接{Macau Tourism and Gaming Revenue Indicators. (2025-08-07). MGM China Holdings Limited Interim Report 2025}.

网页链接{Board Leadership Confirmation. (2025-08-07). MGM China Holdings Limited Interim Report 2025}.

网页链接{Capital Resources for Investment Plan. (2025-08-07). MGM China Holdings Limited Interim Results Announcement}.

网页链接{MGM Resorts International Ownership in MGM China Holdings Limited (2282.HK). (2025-07-31). MGM CHINA HOLDINGS LIMITED 10Q Filing}.

本报告仅供参考和教育目的,不构成投资建议,投资涉及风险,请谨慎。