森源电气 (002358.SZ) 投资价值深度研报:估值泡沫与基本面错配的警示

报告类型:深度覆盖 / 卖出评级

核心结论:现价严重高估,上方空间透支,建议回避

当前价格:9.40元

目标区间:3.00元 – 4.50元(基于行业平均估值回归)

核心投资逻辑:且慢,这是制造业不是科技股

针对投资者关心的“现在价格是否合适”与“上方空间多少”两个核心问题,我们的回答非常明确:极不合适,上方空间已被透支,反而面临巨大的估值回归压力。

森源电气当前的定价逻辑存在显著的“身份错位”:市场给予了一家传统输配电设备制造商(净利率仅3.2%、营收增速7%)堪比顶级科技成长股的估值(PE 86倍)。这种错配通常源于短期的概念炒作(如商业航天、南网中标)与流动性溢价,而非基本面支撑。

我们的核心看空逻辑基于以下三点:

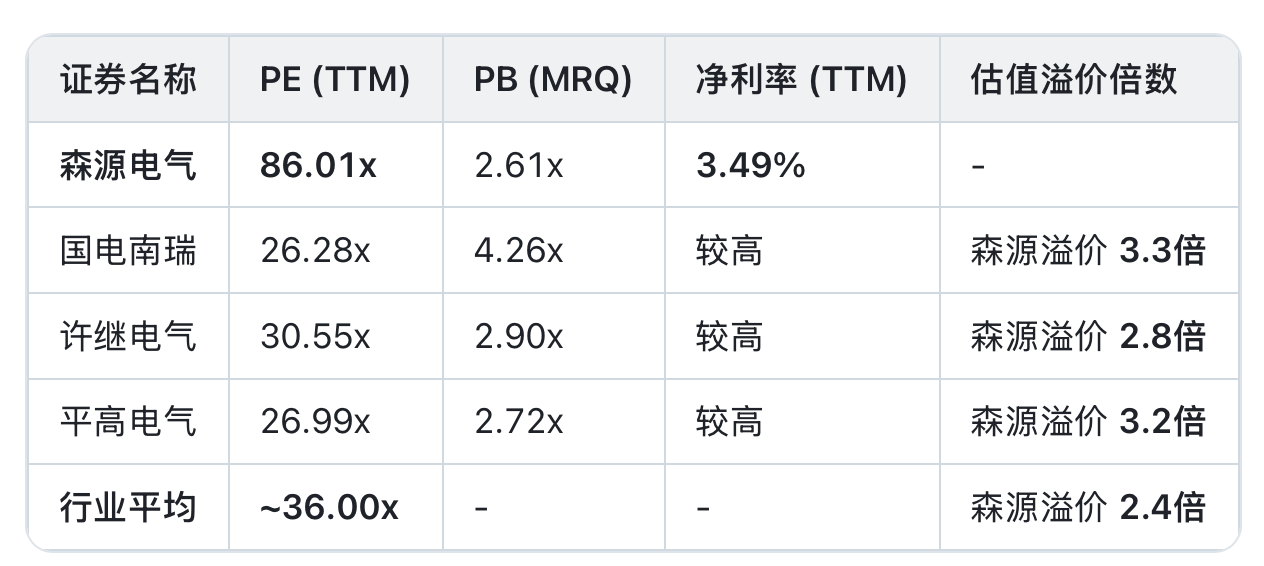

估值断层:公司PE(86x)是行业平均(36x)的2.4倍,是行业龙头国电南瑞、许继电气(约26-30x)的近3倍,且缺乏与之匹配的高成长性。

盈利质量脆弱:3.2%的薄利水平与超过460天的应收账款周转期,意味着公司处于“赚辛苦钱且回款极慢”的模式,抗风险能力极弱。

安全边际缺失:即使在乐观情景下(利润翻倍),现价也已透支了未来3年的业绩。一旦市场情绪退潮,股价面临50%-70%的回归风险。

第一章 估值锚定:地心引力失效

1.1 绝对估值的“高处不胜寒”

截至最新数据,森源电气股价9.40元,总市值约87.40亿元,对应的TTM市盈率(PE)高达 86.01倍1。

含义解析:在当前盈利水平下,投资者收回成本需要86年。

横向对比:即便是成长性极强的新能源电池或光伏逆变器龙头,在成熟期往往也难以维持60倍以上的估值,而森源电气所处的传统配电设备行业,长期合理中枢通常在20-30倍。

1.2 相对估值的“惨烈对比”

将森源电气放入行业坐标系,其高估程度一目了然。我们选取了业务重合度高、且质地更优的行业龙头作为锚点:

逻辑拷问:为何市场给行业龙头仅30倍估值,却给森源86倍?

通常高估值隐含“高成长”预期。但森源电气过去3年的营收复合增速(CAGR)仅为 7.22%1。既无爆发式增长,又无龙头地位,这种估值倒挂属于典型的非理性定价。

第二章 盈利透视:繁荣表象下的隐忧

2.1 利润率的“刀锋行走”

公司2024年归母净利润约0.887亿元,虽然同比增长,但绝对盈利能力依然单薄。

净利率:仅为 3.20%1。这意味着公司对成本极其敏感。上游原材料(取向硅钢、铜)近期面临供应紧张与涨价压力7,若毛利率因成本上升下滑1-2个百分点,净利润可能直接腰斩。

ROE(净资产收益率):2.74%1。投资者以2.61倍PB买入,换来的却是不到3%的资产回报率(甚至低于部分银行大额存单),这在商业逻辑上缺乏吸引力。

2.2 现金流的“漫长旅程”

虽然自由现金流在2024年转正(1.16亿元),但营运效率指标揭示了深层风险:

应收账款周转天数:高达 464.68天1。

现金转换周期:480.49天1。

深度解读:

森源电气每做一笔生意,平均需要等待超过 15个月 才能收回货款。这种极长的回款周期不仅产生巨大的资金成本(未体现在EBITDA中),还埋下了坏账减值的地雷。对于一家PE 86倍的公司,市场通常要求其具备卓越的现金生成能力,而森源的现状恰恰相反。

第三章 空间测算:上方是天花板,下方是悬崖

基于“盈利门槛法”与“均值回归法”,我们对股价的潜在空间进行量化测算。

3.1 市场隐含了什么预期?(反向测算)

要支撑当前9.40元的股价,若回归到行业合理的30倍PE,公司需要实现的净利润为:

隐含净利润=市值30=87.4亿30≈2.91亿元隐含净利润=30市值=3087.4亿≈2.91亿元

而公司2024年净利润仅为 0.887亿元1。

结论:现价隐含了 净利润翻3.3倍 的预期。在现有业务增速下,除非发生重大资产重组或爆发性业务突破,否则这一预期极难兑现。

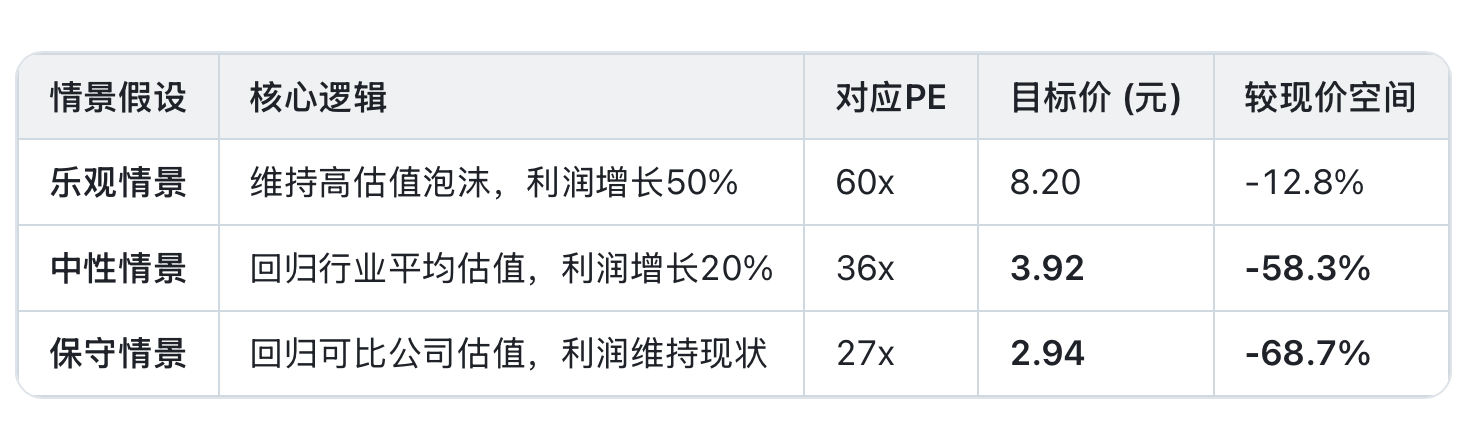

3.2 真实价值回归(下方空间)

若市场情绪退潮,森源电气回归到与基本面匹配的估值水平,股价会去向哪里?

注:基准EPS按TTM数据0.109元测算。

量化结论:

上方空间:几乎封死。即便假设利润暴增50%且维持60倍高PE,目标价也仅为8.2元,仍低于现价。

下方风险:巨大。一旦回归行业均值,股价面临 腰斩 风险(-58%)。

第四章 催化剂与风险:短期强心针难救长期基本面

4.1 潜在利好(反方观点辨析)

市场多头的主要逻辑在于近期利好事件,我们对此进行“去伪存真”的分析:

事件:预中标南方电网项目约 2.72亿元6。

辨析:该金额占2024年营收的 4.23%。虽然是正面利好,但体量太小,无法解释86倍的估值。这属于“常规业务推进”,而非“基本面反转”。

概念:商业航天/核电概念。

辨析:目前更多停留在题材炒作阶段,缺乏具体的订单金额与利润贡献数据支撑。对于严肃的机构投资者而言,不应为无法量化的概念支付高溢价。

4.2 核心风险(下行催化剂)

估值回归风险:A股风格正在从微盘股炒作向红利/价值股切换。森源电气作为典型的高估值微盘股,面临流动性挤出的风险。

成本冲击:上游原材料(铜、硅钢)涨价可能直接击穿公司微薄的净利率防线7。

减值风险:4.64亿元的应收账款若出现部分坏账,将直接吞噬当期利润。

第五章 投资建议

评级:卖出 / 回避

现在的价格是否合适?

极不合适。9.40元的价格包含了过度的情绪溢价与不切实际的增长幻想。当前价位买入,本质上是在博弈“击鼓传花”的游戏,而非投资企业价值。

上方空间多少?

在基本面逻辑下,上方空间为零。9.50元(52周高点)不仅是技术阻力位,更是估值泡沫的极限。

操作建议:

持有者:建议利用当前的高位震荡机会(9.0-9.5元区间),果断逢高减仓,锁定利润。

观望者:切勿追高。若看好配电网改造逻辑,建议关注行业内估值更低(20-30倍)、盈利质量更好(净利率>10%)的龙头企业,或等待森源股价回落至 4.00元 附近的合理区间再行考量。

参考资料

[1] FinancialModelingPrep, 森源电气核心财务及估值数据. https://site.financialmodelingprep.com

[2] 东方财富Choice, 申万电力设备行业估值报告. 网页链接

[3] 新浪财经, 国电南瑞财务及估值数据. 网页链接

[6] 东方财富网, 森源电气南方电网中标公告. 网页链接

[7] 网易新闻, 电力设备原材料成本分析. 网页链接