再鼎医药2025Q2电话会实录及PPT

各位女士们、先生们,大家好。感谢各位耐心等待,欢迎参加 Zai Lab 2025 年第二季度财务业绩电话会议。提醒各位,今天的电话会议将被录音。

现在我很高兴把会议交给高级副总裁兼投资者关系负责人 Christine Chiou。请开始。

Christine Chiou

谢谢,主持人。大家好,欢迎参加今天的电话会。今天的业绩电话会将由 Zai Lab 的创始人、首席执行官兼董事长 Dr. Samantha Du 主持。与她一同参会的还有我们的总裁兼首席运营官 Josh Smiley;总裁兼全球研发负责人 Dr. Rafael Amado;以及首席财务官 Dr. Yajing Chen。我们的首席商务官 Jonathan Wang 也将出席,并在问答环节回答问题。

提醒一下,今天的电话会中我们将基于当前预期作出若干前瞻性陈述。这些陈述面临诸多风险与不确定性,实际结果可能因多种因素而与我们的预期存在重大差异,相关因素已在我们提交给美国证券交易委员会(SEC)的文件中讨论。

我们还将提及“调整后的营业亏损”,这是一项非 GAAP 财务指标。有关该非 GAAP 财务指标的更多信息,请参阅我们于 2025 年 8 月 7 日向 SEC 提交的财报新闻稿。

现在,请允许我把话筒交给 Dr. Samantha Du。

Ying Du

谢谢你,Christine。大家上午好、晚上好,感谢今天的参与。随着我们迈入 2025 年的中点,Zai Life 正在进入一个关键阶段,打造我们的商业化业务、推进全球管线,并落实年初提出的目标。我们成为全球领先生物医药公司的长期愿景依然坚定,并以全业务线的持续执行与有意义的进展为基础。

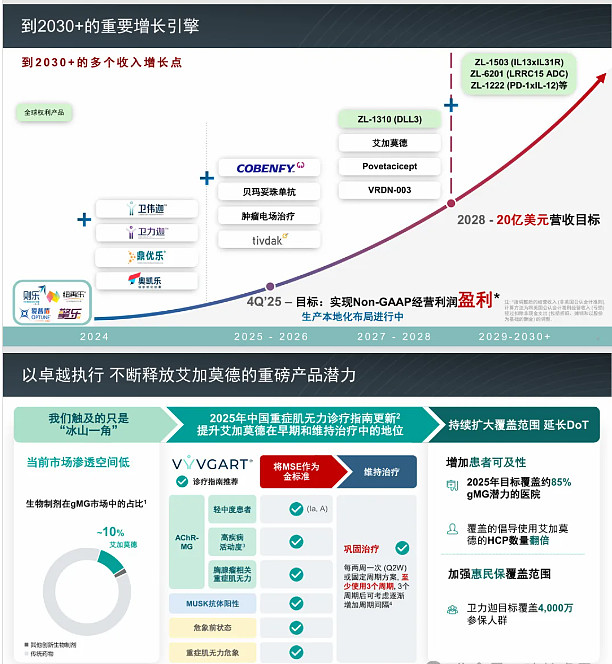

我们重申全年收入指引为 5.60 亿至 5.90 亿美元。我们仍有望在第四季度实现盈利,这一里程碑得益于我们多年来打造的高效、可扩展模式。

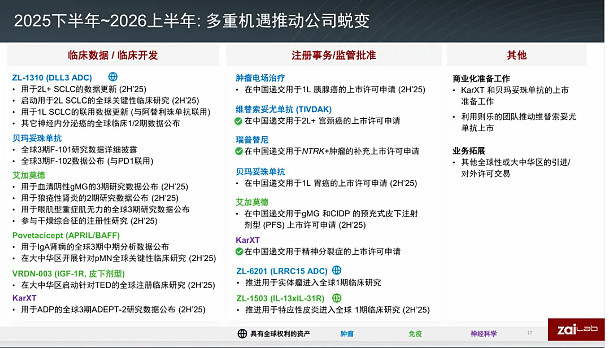

在区域业务方面,随着我们进入多个短期上市节点,动能正在积聚。这包括诸多产品机会,例如在多种自身免疫适应症中的 VYVGART,以及具有广阔潜力的双重 BAFF/APRIL 抑制剂 Povetacicept。我们也预计,当前在中国接受监管审评的 KarXT(用于精神分裂症)和 TIVDAK(用于宫颈癌)将获得批准。

我们正为其他后期资产的申报做准备,其中包括用于胃癌的 bemarituzumab,以及用于胰腺癌的肿瘤电场治疗。连同我们更广泛的区域管线,这些项目为我们的长期增长奠定了良好基础。

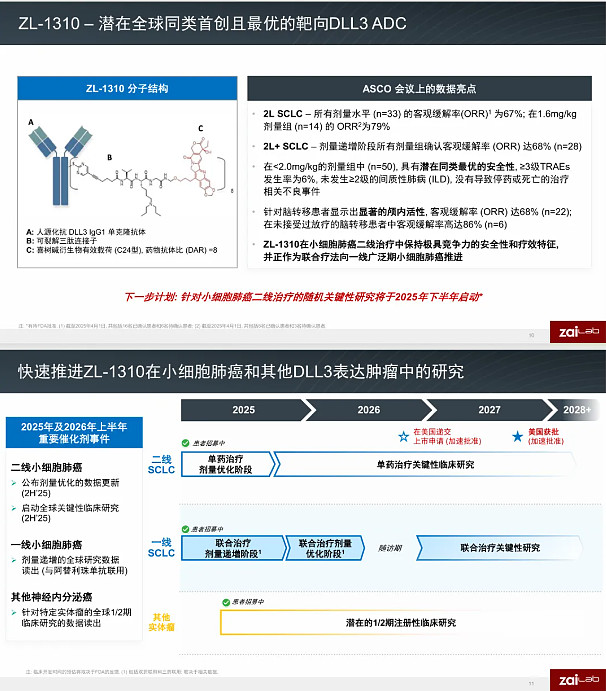

在全球研发方面,我们正推进一条具备全球竞争力的创新管线。我们的 DLL3 ADC——ZL-1310——在小细胞肺癌中持续展现同类首创与同类最佳潜力,正如我们在 ASCO 上公布的更新数据所示。我们也在其他难治肿瘤(如神经内分泌癌)中看到了令人鼓舞的早期信号。

除此之外,我们还在将下一波创新型全球项目推进至临床阶段,包括用于特应性皮炎的双特异性 IL-13/IL-3 抗体 ZL-1503,以及用于实体瘤的 LRRC15 ADC ZL-6201。上述研发始终是我们增长战略的核心支柱。随着全球对源自中国的创新兴趣上升,Zai Lab 具备独特优势,可充当中国蓬勃发展的生物生态与全球市场之间的桥梁。

我们深厚的本地洞察与全球研发专长,让我们能够从中国及全球范围内获取并开发高潜力资产,同时持续扩展我们自主研发的全球管线。我们也在公司各个层面利用 AI,例如优化临床试验、加速时间线以及强化商业分析。这些持续努力已经提升了我们的速度、精准度与效率。

未来,我们将应用更多 AI 工具以加速增长。我们在运营上保持纪律性,在高效扩张的同时,于商业执行与管线创新上进行战略性投入。本季度所取得的进展进一步强化了我们对公司定位的信心:一家实现盈利、高速增长、具有全球影响力的公司,以创新、严格执行以及为患者与股东创造长期价值的深刻承诺为驱动。

现在,我把话筒交给 Josh。Josh?

Joshua L. Smiley

谢谢你,Samantha,大家好。先从 VYVGART 开始,强有力的商业化执行继续在 gMG 领域推动动能。第二季度,我们看到了创纪录的患者使用水平,得益于新患者持续起始用药,以及治疗时长的增加。我们看到向维持治疗的显著转变,反映了医生对 VYVGART 长期获益的信心不断提升。

这些积极趋势受到持续的医生教育与患者支持项目的支撑,旨在延长治疗时长。我们预计,在中国国家 MG 指南于 7 月更新、显著提升 VYVGART 定位之后,这一动能将进一步加速。

新指南将“最小症状表达”(MSE)确立为 gMG 的主要治疗目标,并强调 VYVGART 能够快速且持久地达到 MSE。VYVGART 在各项临床研究中的 MSE 率最高,范围为 40% 至 73%,并以起效迅速、疗效深度与持久性著称。

VYVGART 现被建议在轻中度及高度活动性患者中尽早使用,并在长期持续治疗中使用以最大化获益,这标志着在中国采用生物制剂治疗 gMG 的一个重要进步。我们认为 VYVGART 具有显著的长期潜力。医生正在更早启动治疗,并逐步摆脱对激素的依赖,然而 VYVGART 在 gMG 中的渗透率目前仅为 10%。我们有良好条件推动更广泛的采用,抓住前方可观的机会。

一旦被纳入 NRDL,我们认为皮下制剂将通过推动更深层次的市场渗透与扩大患者可及性,进一步加速渗透。CIDP 的上市推进也在进行中,我们的工作重点是提升补充医疗保险覆盖并提高认知。我们计划申报的预充注射器进展顺利,将通过提升便利性与依从性,进一步强化品牌差异化。

除 gMG 与 CIDP 之外,我们还在积极推动在一系列存在重大未满足需求的免疫适应症上的适应症扩展机会,包括血清阴性的 gMG、眼肌型 MG、肌炎、狼疮性肾炎与干燥综合征。综合来看,这些举措强化了我们的判断:VYVGART 在中国的峰值销售额有望超过 10 亿美元,并成为基础性的免疫品牌。

转向更广泛的商业化产品组合。由于 PARP 类内竞争态势演变,ZEJULA 本季度相对偏弱。尽管如此,进入下半年我们已经看到稳定迹象。我们预计整个 PARP 类将继续放量,并预期 ZEJULA 在一线卵巢癌中的销量将走强,其在中国患者数据支持下展现出差异化的安全性与疗效特征,并拥有先发优势。我们对 ZEJULA 在今年晚些时候重返增长充满信心。

XACDURO 在治疗 CRAB 感染方面的需求依然强劲,并获得临床医生的高度正面反馈。CRAB 感染是中国一个严重且供给不足的公共卫生威胁,每年约有 30 万例不动杆菌相关病例。随着我们推进本地化生产,供应约束可能在 2025 年对短期增长带来适度限制,但潜在需求依然强劲。

对于 AUGTYRO,我们采用聚焦且高效的商业化策略。尽管近期收入预计有限,但其在 ROS1 阳性非小细胞肺癌中的同类最佳临床特征——包括在 TKI 初治与既往治疗患者中均展现的强劲中枢神经系统活性与持久性——使 AUGTYRO 成为患者的重要治疗选择。我们将继续以高效方式拓展覆盖,以实现其长期价值的充分释放。

谈谈我们的财务状况。我们持续按计划推进盈利路径,在保持纪律性支出的同时投资于增长。2025 年第二季度,营业亏损改善 28% 至 5,490 万美元。按非现金费用调整后,调整后的营业亏损减少 37% 至 3,420 万美元,使我们稳步朝着第四季度实现调整后盈利的目标迈进。

我们同样预计一系列临近的监管里程碑。KarXT 与 TIVDAK 正在国家药监部门审评中,我们计划在未来数月递交用于 gMG 与 CIDP 的 VYVGART 预充注射器、用于胃癌的 bemarituzumab 以及用于胰腺癌的肿瘤电场治疗的申报。

为支持这些潜在的短期上市,我们正在利用可扩展、资源高效的商业模式,在可能的情况下对团队进行复用,并在高影响区域部署地面力量。例如,我们的 ZEJULA 团队将支持 TIVDAK,我们的 QINLOCK 团队将牵头推进 bemarituzumab,我们计划用约 150 名代表覆盖约 85% 的精神分裂症市场来支持 KarXT。

与此同时,我们还在推进若干运营效率提升举措,包括扩大对 VYVGART 的支持、推进关键产品的本地化生产以及提升全产品组合的成本杠杆,这些举措将共同推动强劲的营收增长与利润率扩张。

业务发展仍是战略重点。我们聚焦三大领域:以外部引进的创新强化我们的全球管线;以同类最佳资产扩展我们的中国产品组合;以及通过对外授权与全球合作,在全球舞台上释放我们管线的全部价值。凭借持续的商业动能、创新且不断推进的管线以及清晰的盈利路径,我们有信心实现长期的显著增长与价值创造。

说到这里,我将把话筒交给 Rafael,来介绍我们在管线方面取得的卓越进展。

Rafael G. Amado

谢谢你,Josh。我先从上次财报电话会以来我们全球管线的亮点讲起,然后再介绍即将到来的里程碑。先说 ZL-1310,也就是 Zocilurtatug Pelitecan,简称 Zoci,我们用于小细胞肺癌及其他神经内分泌肿瘤的同类首创 DLL3 靶向 ADC。今年在 ASCO 上,我们展示了在既往治疗过的广泛期小细胞肺癌患者中的剂量探索结果。在二线治疗全剂量水平中,未确认的缓解率为 67%,疾病控制率为 97%。

在 1.6 mg/kg 的剂量下观察到了最具前景的疗效与耐受性组合,该剂量显示出 79% 的未确认总缓解率以及 100% 的疾病控制率,这在当前治疗场景中属于迄今最强的疗效信号之一。在中位随访 3.4 个月时,中位缓解持续时间尚未达到,且 38 例应答者中有 29 例仍在研究中。

重要的是,我们观察到令人信服的颅内活性——这在小细胞肺癌中是一个重要的未满足需求,最多可有 70% 的患者出现脑转移。在这些患者中,ORR 为 68%;而在既往未接受颅照射的患者中为 86%,同样是目前报道的最高颅内应答之一。

Zoci 还展现出良好耐受且具差异化的安全性特征。在低于 2 mg/kg 的目标剂量下,无 ≥2 级间质性肺病病例;≥3 级治疗相关不良事件仅出现在 6% 的患者中,且无与药物相关的停药。这些数据支持 Zoci 在二线小细胞肺癌及其他治疗线中,作为单药或联合用药,为患者提供具有临床意义的治疗选择的潜力。

我们很高兴在小细胞肺癌中获得 FDA 的快速通道资格,这一资格是在今年早些时候获授孤儿药资格的基础上叠加的,我们也在申请突破性疗法认定。我们已就加速批准路径与 FDA 达成一致,并正在敲定二线小细胞肺癌关键性研究的设计细节。我们仍按计划在今年晚些时候启动注册性研究。

鉴于 1.6 mg/kg 的良好安全性特征,Zoci 也非常适合用于一线治疗。我们正在快速入组联合剂量递增部分的患者,此后将开展剂量优化,随后在预设随访期后进入关键性的“computation”试验。我们预计在明年提供 Zoci 联合 atezolizumab 的临床试验更新。

除小细胞肺癌外,Zoci 也在其他神经内分泌癌中开展研究,目前全球 I/II 期研究正在入组中,视监管讨论结果,该研究可能具有注册潜力。我们计划在明年上半年某医学会议上展示初步数据。

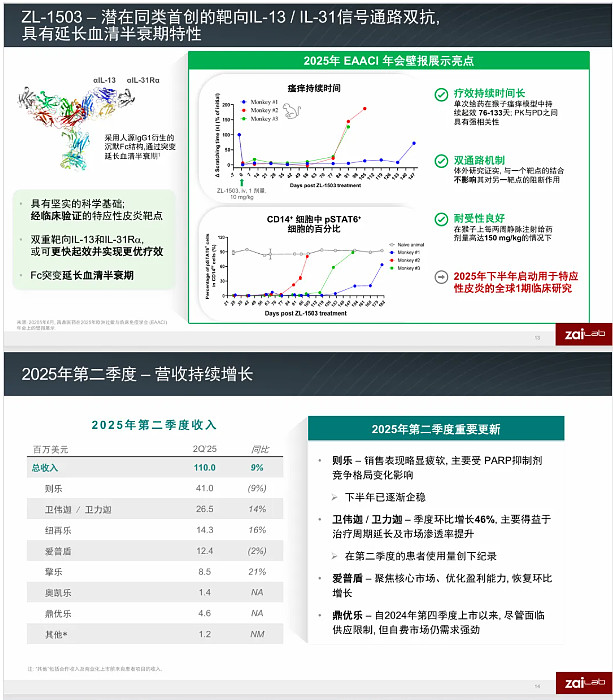

转到 ZL-1503,我们自主研发的用于特应性皮炎的 IL-13/IL-31 双特异性抗体。6 月,我们展示了临床前数据,显示对瘙痒与炎症两条通路的持久双重抑制。尽管 IL-4/IL-13 抑制剂已显著改善特应性皮炎的结局,但由 IL-31 介导的症状往往仅得到部分缓解,这导致许多患者对现有药物的临床应答有限且不完全。

ZL-1503 的双重机制和延长的半衰期或可实现更低频的给药以及更全面的疾病控制。我们正按计划在今年晚些时候启动用于中重度特应性皮炎的 I 期研究,静脉与皮下两种制剂形态均在推进中。

更重要的是,1503 具有超越特应性皮炎之外的免疫调节特性,有望应用于一系列由白介素驱动的疾病领域,为未来一揽子适应症奠定基础。更广泛地看,在我们的全球产品组合中,我们正与内部发现并行推进,同时积极寻求来自中国及全球的外部早期化合物以扩充我们的管线。

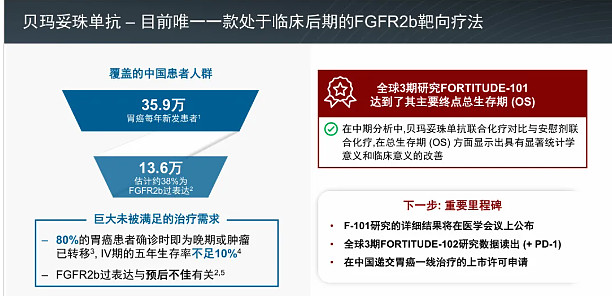

现在说到我们的区域项目。先从肿瘤学开始。Bemarituzumab 是用于胃癌的同类首创 FGFR2b 靶向疗法。6 月,我们公布了全球 III 期 FORTITUDE-101 研究在一线 FGFR2b 阳性胃/胃食管交界癌中的阳性顶线结果。在无法切除的局部晚期或转移性胃或胃食管交界癌且 FGFR2b 过表达、且 HER2 阴性的患者中,bemarituzumab 联合化疗与安慰剂联合化疗相比,在总生存方面实现统计学显著且具有临床意义的改善。

FGFR2b 过表达的定义为:中心实验室进行的免疫组化检测显示肿瘤细胞中有 >10% 的 2+ 或 3+ 染色。bemarituzumab 联合化疗组中最常见的治疗期间出现的不良事件包括视力下降、角膜炎、贫血、中性粒细胞减少、恶心、角膜上皮缺损和干眼。

正如我们所述,与 II 期经验一致的眼部事件在两组均有出现,但在 III 期 bemarituzumab 组的发生频率与严重程度更高。在 101 研究中其发生也较 II 期研究更常见,这可能是因为我们在该试验中纳入了更全面、标准化的眼科监测。这也是意料之中的,因为受体在角膜上皮细胞中表达。通过眼科会诊可以进行监测,患者也可进行预防性处理。这些事件通常在治疗相当一段时间后才出现,并且至少在 II 期研究中是可逆的。所有安全性的细节将于合作方 Amgen 在即将到来的医学会议上展示。至于获益/风险的权衡,将取决于届时展示的疗效获益。但需要指出,这是一类预后特别差的患者,且该癌症形式非常侵袭、可选治疗极其有限,因此需要将具有意义的治疗效应纳入考量。

在胰腺癌方面,我们的合作伙伴 Novocure 公布了 III 期 PANOVA-3 试验的阳性结果,该试验评估在新诊断的、无法切除的局部晚期胰腺腺癌患者中,肿瘤电场治疗联合化疗的疗效。研究达到了其主要终点总生存,这是该治疗场景中首个 III 期研究的成功。我们认为该疗法可在胰腺癌这种备选方案有限的领域为患者显著拓展治疗选择,我们预计今年将在中国提交申报。

接下来谈我们的免疫学关键后期区域项目。对于 Efgartigimod,我们持续探索其治疗其他 IgG 介导自身免疫适应症的潜力,包括甲状腺相关眼病(TED)、肌炎、血清阴性 gMG、眼肌型 MG、干燥综合征与狼疮性肾炎。今年下半年,我们预计将获得血清阴性 gMG 的全球 III 期研究与狼疮性肾炎 II 期研究的顶线结果。

此外,我们将于今年第三季度在大中华区参与以预充注射器皮下给药的 Efgartigimod 治疗干燥综合征的注册性 UNITY 研究。

Povetacicept 是 BAFF 与 APRIL 通路的双重拮抗剂。中国已经加入全球 III 期 RAINIER IgA 肾病试验,期中分析队列的入组现已完成。我们的合作伙伴 Vertex 将在该队列完成 36 周治疗后进行期中分析,并有望于 2026 年上半年在美国递交加速批准申请。我们还计划在今年下半年启动的原发性膜性肾病全球关键性 II/III 期研究中参研。

说到 VRDN-003,这是一种抗 IGF-1R 抗体,有望成为治疗甲状腺相关眼病的同类最佳疗法。它与 Veligrotug 具有相同的结合位点,给药途径为皮下给药。Veligrotug 在 III 期研究中,无论是活动性还是慢性 TED,都持续显示出对突眼、复视与临床活动度评分的降低。其每 4 周或每 8 周一次的低频给药方案,为 TED 患者提供了极具变革性的潜在选择。

两项全球注册性研究 REVEAL-1 与 REVEAL-2 正在入组中,我们的合作伙伴 Viridian 预计在 2026 年上半年提供顶线结果。我们正推进在中国开展 I 期药代(PK)研究,并在预计 2025 年第四季度获得 CDE 一致意见后,启动 TED 的 III 期注册性研究。

以上更新凸显了我们在肿瘤与免疫两大领域持续聚焦管线更新、发现与开发创新以及执行力。我期待在接下来的季度中分享进一步进展。

现在请 Yajing 概述我们的财务业绩。Yajing?

Yajing Chen

谢谢你,Rafael。接下来我将介绍 2025 年第二季度与上年同期相比的财务业绩要点。第二季度总收入同比增长 9% 至 1.10 亿美元,主要受 VYVGART 销售增长推动,得益于治疗时长的延长与市场渗透率的提升,以及自 2024 年第四季度以来上市的 AUGTYRO 与 XACDURO 的贡献。

我们在财务纪律与效率方面的努力也反映在费用端。研发与销售管理费用占收入的比例同比显著下降。第二季度研发费用同比下降 18%,主要由于资源优先级与效率举措带来的人力成本与临床试验成本的减少。

第二季度销售管理费用同比下降 11%,主要得益于战略性资源配置与效率提升。随着我们在业务中不断建立的经营杠杆,第二季度营业亏损同比下降 28% 至 5,490 万美元。我们对营业亏损进行了调整,剔除了若干非现金项目,具体包括折旧、摊销与基于股份的薪酬。

第二季度调整后的营业亏损为 3,420 万美元,同比改善 37%。基于我们的运营计划与预期的收入增长,我们预计在今年第四季度实现调整口径下的盈利。

展望未来,我们预计 2025 年将实现环比的总收入增长,并在今年后期实现显著加速。我们对 2025 全年总收入 5.60 亿至 5.90 亿美元的指引保持信心。该收入预测反映了 VYVGART 资产组合的强劲增长、基础业务的持续增长以及新近上市产品的贡献。我们的财务状况稳健,季度末现金头寸为 8.323 亿美元。接下来我将把话筒交还给主持人进入问答环节。主持人?

问答环节

Operator

现在请 Leerink Partners 的 Jonathan Chang 提问。

Wei Ji Chang

第一个问题,恭喜 FORTITUDE-101 研究取得阳性结果。请帮助我们理解 bema 在一线胃癌中的潜在机会?患者需要具备怎样的生物标志物状态与 FGFR2b 阈值才能使用 bema?另外,能否帮助我们刻画一下 101 研究中观察到的安全性特征?

Joshua L. Smiley

Jonathan,我是 Josh。谢谢你的问题。我先从商业角度回答,然后交给 Rafael 进一步谈谈特征。首先,中国有超过 45 万名胃癌患者,其中约三分之一存在 FGFR2b 过表达。因此患者规模非常可观。结合我们对该产品临床获益与潜在治疗时长的认知,我们非常兴奋且有信心,这一潜在适应症随时间推移存在 10 亿美元的销售机会。

我们已经通过 QINLOCK 深耕这一治疗领域,目前约有 100 名销售代表在推广 QINLOCK。我们将利用并在此基础上扩充该销售队伍,以把握这里的机会。再强调一次,我们对这款产品非常期待,它将为中国庞大的患者群体带来显著获益。

下面我请 Rafael 补充。

Rafael G. Amado

好的,谢谢你,Josh,也感谢你的提问。正如我在准备发言中所说,这是一个针对 FGFR2b 过表达患者的药物,约占全部患者的三成左右,即 30% 左右。入组阈值为至少 10% 的细胞达到 2+ 至 3+ 染色。因此,以患者数量计,中国每年大约有接近 14 万至 15 万新增病例,这是非常可观的规模。我们正与伴随诊断一起为该产品的上市做准备。

关于毒性,正如我提到的,关键毒性是骨髓抑制,这很可能更多与化疗相关;其次是眼部毒性,这在 II 期研究 FIGHT 试验中已有观察,符合预期。发生率 >25% 的毒性主要包括影响视力的角膜毒性,例如复杂性角膜炎或上皮缺损,以及干眼。

我们实际上也在安慰剂组中观察到这些情况,但在治疗组中更为明显,在 101 研究中的发生也比 II 期更常见。这可能是因为我们在该试验中纳入了更全面、标准化的眼科监测。正如所述,该受体在角膜上皮细胞中表达。通过眼科会诊可以进行监测,患者也可以进行预防性处理。这些事件通常在治疗进行较长一段时间后发生,而不是一开始就出现。

至少在 II 期研究中,这些事件是可逆的。所有安全性细节将按照 Amgen 的安排在即将举行的会议上展示。至于这会如何影响获益/风险的权衡?这将取决于届时展示的疗效获益。但需要强调的是,这些患者预后特别差,而这种非常侵袭性的癌症可供选择的治疗极其有限,因此需要将有意义的治疗效果纳入综合考量。

Wei Ji Chang

明白了。如果可以的话再问第二个问题。你们对在 2025 年实现收入指引与年内盈利目标的信心如何?在实现这些目标方面,我们应该如何看待 VYVGART 的贡献?

Joshua L. Smiley

谢谢你,Jonathan。我是 Josh。首先,我们重申了 5.60 亿至 5.90 亿美元的销售额指引,显然我们对这个区间有信心。关于盈利,我们也再次确认将在第四季度实现非 GAAP 口径的盈利。因此,这两方面我们都在全速推进。

就销售而言,我们预计今年下半年增长将加速,其中 VYVGART 无疑是重要驱动因素之一。我们对第二季度的表现感到满意,患者起始用药人数创下新高;并且每个月我们都看到单个患者的用药剂量或疗程数在增加。

随着我们与医生和患者的经验不断积累,以及利用 7 月发布的 gMG 国家新指南,我们预计这种趋势在下半年将进一步加速。因此,你们应该会看到 VYVGART 销售额延续第二季度那样的环比加速或增长。对此我们感到非常满意。

对于 ZEJULA,我们预计下半年将实现增长。第二季度确实出现了一些下滑,但我认为主要与一个主要竞争对手(即 Lynparza)专利到期、以及新竞争对手进入所带来的市场波动与扰动有关。不过我们对 ZEJULA 在一线卵巢癌中的市场领导地位很有信心。而且,我们已经在第三季度看到良好的恢复,因此也预计其销售将增长。

总的来说,我们对下半年增长的轨迹与节奏充满信心。随着收入增长,叠加我们对整体运营费用的控制,这将推动我们迈向盈利。从历史的环比表现看,我们每个季度都在稳步改善,并且有充分信心在今年第四季度实现目标。谢谢。

Operator

我们的下一个问题来自 JPMorgan 的 Anupam Rama。

Anupam Rama

你们提到下半年 VYVGART 的增长驱动因素,也谈到 ZEJULA 在下半年趋于稳定。但我想问,在更广泛的商业产品线上,像 NUZYRA 或 XACDURO 是否预期会有超预期的增长,从而对在年末达到指引并实现盈利做出有意义的贡献?

Joshua L. Smiley

谢谢你,Anupam。我是 Josh。是的,我想首先,如果你看看 XACDURO 和 AUGTYRO,这两款产品都处在上市初期阶段。我们对两款产品的潜力都非常兴奋。我认为对于 XACDURO,正如我们在电话会开头所提到的,你应该预期会看到持续良好的增长。我觉得需求很强劲。我们仍在解决供应问题,确保我们能尽可能满足这些需求。也就是说,我们能把越多的产品带入中国,我们的处境就会越好。我们应该会继续看到良好的增长,只是我认为在今年下半年会受到供应约束的一定限制。但从长期看,我们对这款产品非常期待。对于 AUGTYRO,我们采取的是聚焦的上市策略,但同样预计在今年下半年会看到良好的增长。我们在 NRDL 上有不错的定价。当然,这是一款针对带有该突变患者的产品,能够带来非常显著的获益。所以,是的,我认为在你们建立模型时,把这些产品在下半年更高的增长考虑进去很重要。NUZYRA 继续成为我们的强劲增长驱动,我们预计这种趋势在下半年也会持续。

Operator

下面我们请来自 Citigroup 的 Yigal Nochomovitz 提问。

Yigal Dov Nochomovitz

我有一组关于 bema 的问题。显然你们现在不能给我们数据,但你们已经说过具有统计学显著性且临床上有意义。而且在 FIGHT——也就是 II 期 FIGHT 试验中,总生存(OS)差值超过了 13 个月。那么,你们能否帮助我们从整体角度理解一下对 FORTITUDE-101 的 OS 数据应有怎样的预期,特别是预期的差值?然后关于 102,由于这项研究联合了 nivo,我也好奇你们是否预计差值会更小一些,因为在两组中都使用了 nivo?另外在中国,哪种方案更有可能在胃癌中被采纳?是与化疗联用,还是也会与 nivo 联用?之后我还有一个关于 DLL3 的问题。

Joshua L. Smiley

我会请 Rafael 来回答你的问题,Yigal。

Rafael G. Amado

是的,我想就治疗效应的幅度而言,很抱歉我不能评论,因为在正式展示之前这些信息受到保密限制。当然,除了我们与 Amgen 对于安慰剂与 bema 之间差异在临床意义上的定性表述之外,我确实不能再多说。因此,请继续关注后续。关于 101 与 102 在生存方面差异的问题,同样地,我只能做推测。正如你所知,nivo 在胃癌与胃食管交界肿瘤中的生存差异并不十分显著,大约只有几个月。如果 bema 能维持相同类型的生存差异,那么理论上可能会叠加大约这两个月的效应。但再次强调,这很难去推测,我们会在看到数据时得出结论。至于在中国的采用情况,这很难判断,但 101 对我们在中国而言是一项特别重要的研究。nivo 的使用相对较低,但还有其他 PD-1 抑制剂,且也有许多患者在治疗中并未使用 PD-1。因此,化疗加 bema 被视为一项非常重要的进展,并将会被使用。所以,PD-1 抑制剂最终能获得多大牵引力仍有待观察。此外,两种方案的上市时间也会不同,这也可能影响潜在 PD-1 的采用。我恐怕无法给出你一个简明而准确的答案,只能给出这样的定性陈述。

Yigal Dov Nochomovitz

好的。然后关于 DLL3,看起来你们目前采用的剂量大概在 1.6 mg/kg。那么在与 atezo 联用时,你们如何考虑 DLL3 的联合给药剂量?你们认为可以维持在 1.6,还是为了避免联合毒性可能需要略低一些?或者你们认为不会有重叠毒性,可以直接沿用单药中已经观察到的剂量?

Rafael G. Amado

现在下结论还为时过早,但这两种药物的毒性非常不同。实际上在 1.6 剂量下,1310 的耐受性非常好。我们只有 6% 的 ≥3 级事件。因此,在不存在重叠毒性的情况下,我们认为以 1.6 的剂量进行联用是非常可行的,我们正朝这个方向推进。除此之外,我们也在尝试一个 etoposide [ sharing ] 方案,同时继续研究 atezo 与 carbo 的组合。所有这些数据随着随访与应答及安全性的成熟,我们很可能会在明年上半年展示。

Yigal Dov Nochomovitz

好。如果可以的话,我想问 Josh 一个问题。Josh,显然 efgart 现在势头很强,但你们还有 4 项新试验:狼疮、血清阴性 gMG、重症肌无力、干燥综合征。我想了解,当把这些合在一起时,相比最初的一批适应症,你对该药物总体峰值潜力的看法有何变化?你能否为我们勾勒一个大致“邮编级”的范围,让我们知道从长期看这会在多大程度上推动整个产品线?

Joshua L. Smiley

当然,谢谢你,Yigal。首先,我们一直在强调,从长期看,若考虑各个适应症,VYVGART 在中国的年度销售潜力将超过 10 亿美元。我认为我们确实正在朝这个方向迈进。当然,现阶段的机会在于推动 gMG 中的渗透率、使用率与治疗时长。但如果你看看你提到的那些适应症,特别是在 gMG 领域内具有互补性的那些,能够在 gMG 这个领域内额外带来大约 25% 或更多的患者机会。这些包括眼肌型与血清阴性。关于狼疮,我们很期待看到数据,那是一个潜力非常大的适应症,但仍需更多信息。我认为肌炎与干燥综合征同样也是相当大的适应症。因此,如果你看总体患者人群,再加上甲状腺相关眼病,我们会从中国大约 17 万 gMG 患者的起点,扩展到把这些适应症放在一起后远超 50 万的人群规模。所以,正如我们所说的,10 亿美元级别的机会,并不需要假设特别高的渗透率或其他极端前提。而且至今已发布的数据让我们非常有信心,在这些不同适应症中都会看到显著的获益。不过,对我们而言当下要务是:在 gMG 中提升渗透率,期待补充适应症在 2026 年扩展患者人群;让 Hytrulo 通过 NRDL(我们认为这将为患者带来显著获益);随后再以预充注射器进行补充,我们将力争在今年晚些时候提交。因此,VYVGART 还有许多进展值得期待,包括当前的表现以及未来的一系列看点。

Operator

[操作说明] 下面请 Goldman Sachs 的 Ziyi Chen 提问。

Ziyi Chen

我有两个问题。第一个关于 VYVGART。我理解管理层在第一季度提到,库存管理与较弱的销售有关。我想了解,第二季度 VYVGART 是否仍然受到这类库存管理的影响?我们该如何看待下半年,特别是 7 月份,与上半年前几个月相比的动能如何?另外,我们看到 argenx 在皮下制剂方面的采用非常强劲。就你们的看法,VYVGART 在中国皮下制剂与静脉制剂之间的策略将如何安排?第二个问题是关于 DLL3 ADC。现在该资产很快就要进入关键性研究。在这个关口上,我们想更多了解公司在美国市场的战略。你们是否仍在积极寻找临床开发的合作伙伴?或者战略将转向由公司自行发起关键性研究并在未来可能自行商业化,以获取全部经济利益?

Joshua L. Smiley

谢谢你,Ziyi。我先回答 VYVGART,然后再交给 Rafael 来讨论 DLL3。首先关于库存,我想提醒你,2024 年是我们的上市首年。正如任何纳入 NRDL 的新上市产品一样,我们在全年都在建立库存以跟上需求。在第四季度末,我们也为 Hytrulo 的批准备货。因此,2024 年的数字中确实存在一些库存建立,这也是符合预期的。我认为今年上半年对于 VYVGART,我们尽量对库存进行密切管理。我会说在今年下半年,你应该预期会有为 2026 年做准备的正常类型的库存建立,我们预计届时销售会非常强劲,其中也包括我在上一个问题中提到的,我们预期 Hytrulo 会被纳入 NRDL。然后针对你的问题,我认为从我们在全球看到的情况来看,只要 Hytrulo 可以获得使用权,相对于静脉给药,它会成为一个非常重要的治疗选项和用药选择。因此,我们预计,随着时间推移,Hytrulo 会成为 gMG 患者非常重要的剂型。我们也会相应地推进 NRDL 的相关工作。所以我认为当进入 2026 年时,你应该会看到从如今几乎完全依赖静脉给药,转向显著比例的 Hytrulo;随后在接下来的几年,会有预充注射器版本的跟进。接下来我请 Rafael 评论 DLL3。

Rafael G. Amado

是的,关于关键性试验,我们之前说过,我们一直在与 FDA 沟通,而加速批准路径仍然可行。它将是一项随机对照试验,我们按计划会在今年年底前启动该试验。我们需要就剂量达成一致。但正如我们在 ASCO 上所展示的,1.6 mg/kg 看起来非常强劲,可能在获益/风险方面是最佳的组合。我们会继续产生数据,也会展示一些关于持久性的结果。但我们的目标是就剂量达成一致并启动这项试验。关于合作伙伴,我们初步的打算是由我们自己推进并启动这项试验。相关讨论可能仍将保持开放,但我们非常坚定要自行推进,该研究将由我们发起。

Operator

下面的问题来自 Cantor 的 Li Watsek。

Li Wang Watsek

我有两个关于管线的问题。首先是 bema,想问在中国申报还剩哪些步骤?有可能在 2027 年进入 NRDL 吗?还是我们应当更倾向于假设那会是 2028 年的事件?其次关于 DLL3 ADC,你们如何看待下个月来自 [ Henry DLL3 ] 项目的数据?对你们自身项目是否有任何可借鉴之处?另外对于今年晚些时候的数据更新,相比 ASCO 的更新,你们希望能分享哪些额外信息?

Joshua L. Smiley

谢谢你,Li。首先关于 bema,Rafael 可以再补充。但我们当前的重点是尽快完成申报并获批。如你所知,NRDL 的时间取决于你在年度中的获批时点,而这些每年都会有变化等因素。所以此时此刻我们只专注于尽快让产品获批,然后尽可能快速推进进入 NRDL。在我们推进监管流程的过程中,会有更多信息披露。我想请 Rafael 来回答这两个问题。

Rafael G. Amado

好的,关于 bema,我们拥有突破性治疗认定,我们将与合作伙伴 Amgen 合作,加速在中国的潜在注册。当然我们需要进行 BLA 前会议(pre-BLA meeting),并获取关于 CD 的反馈。这是我们的优先事项。再次强调,我们正与 Amgen 就启动申报进行讨论。至于来自 [ Henry ] 的竞争,我们知道、而且我认为大家都知道的是,他们将在下个月晚些时候展示 [indiscernible]。我只想强调一点,产品,尤其是 ADC,可以通过许多因素实现差异化,包括抗体类型、表位、亲和力、载荷、连接子等。我们认为我们拥有同类最佳的抗体,正如我们几个月前在 ASCO 上展示的那样,79% 的应答率(其中包含已确认与未确认的应答),这是有史以来最高的水平之一,并且在脑转移方面也有非常好的活性。并且,正如我之前提到的,我们在为 III 期研究的剂量确定方面已经非常领先。因此,我们与其他竞争对手相比有不错的时间优势。关于我们将要展示的内容,会有额外 4 个月的数据,其中包括更新的应答与事件时间终点,包括应答的持久性以及无进展生存期(PFS)。更重要的是,我们还将对脑部应答进行特征化,因为这些结果确实前所未有,我们从研究者那里也听到了很多关于高发生率与持久性的反馈。因此,你们会看到 RANO(脑转移的评估方式)以及整体人群中脑转移的应答数据。我们或许也会展示一些生物标志物的数据。但我认为主要更新将是剂量优化部分的更新应答以及持久性数据。

Operator

下面请 Morgan Stanley 的 Jack Lin 提问。

Po Han Lin

我有两个简短问题。第一个关于 DLL3。我想就催化剂[indiscernible]的数据时间线做一些澄清。如果可以再次确认,我们何时可能在二线治疗上看到下一次数据更新,尤其是扩展队列方面?另外,我认为在 ASCO 的电话会上提到过我们也有一线数据即将公布。我想再次确认一下这一部分的时间线。第二个问题是,公司是否对商业保险扩容相关的一些政策新闻进行了审视或更新?对于像 Optune 这样的产品,我们的商业策略是否会有任何影响或变化?就这两个问题。

Joshua L. Smiley

好的,请你来回答。

Rafael G. Amado

好的,关于 DLL3-1310,正如你所说的二线治疗方面的更新,我们预计会在年底前提供。我之前也解释了更新的性质。我们在 ASCO 时有 89 名患者,这里我们将拥有 110 名以上的患者,并且如我所述,还会多出 4 个月的随访。关于一线,因为我们优先推进二线研究,我们会继续在一线队列入组,无论是与 atezo 联合,还是 atezo 加 carbo。如果我们有有意义的数据,也许会在今年公布,但更可能在明年,且是明年年初披露这部分信息。我们目前把时间花在二线入组以及搭建 III 期研究上。我希望这有助于你把握数据发布时间的节奏。还想提到的是,我们在神经内分泌癌与神经内分泌肿瘤这两个不同队列中的入组情况良好。一旦我们有有意义的信息就会提供更新,但截至目前入组非常理想,因此我们认为进展会相对较快。我们希望等到看到足够的持久性之后再展示,以便提供一个有意义的更新。

Joshua L. Smiley

Jack,关于商业保险政策变化,我们对这一趋势相当鼓舞。请记住——我知道你也清楚——在中国,通过商业保险渠道对创新药的报销或资金支持目前不到 10%。所以,我们看到政策变化旨在把这个数字提高,这显然会在我们推出创新产品时带来利好,不仅仅是 Optune 或肿瘤电场治疗(TTFields),也包括我们今天讨论过的任何产品。通常从 NMPA 批准到有资格进入 NRDL 之间总会有时间差。因此,我认为在这段时间里,随着商业保险的扩展,当我们拿到像 bema 或 KarXT 等药物的批准时,这为我们提供了非常好的机会,可以利用这些渠道,在批准与 NRDL 纳入之间的“空档期”积累良好的使用体验与销售表现。所以我认为这很重要。特别是对于 Optune 以及我们考虑 PANOVA 或胰腺癌机会时,我认为我们可以很好地把握这些政策变化的时机。因此,我认为这对所有在中国将创新药推向市场的公司都是积极的,我们期待参与并受益于这些政策变化。

Operator

现在我们进入问答环节的尾声。非常感谢各位的提问。下面我把会议交还给 Dr. Samantha Du 做结束致辞。

Ying Du

谢谢你,主持人。感谢各位今天拨冗参加我们的电话会。我们感谢大家的支持,并期待在 2025 年第三季度结束后再次为各位带来更新。主持人,请结束本次电话会议。

Operator

感谢各位参加今天的会议。会议到此结束。您现在可以挂断电话。

来源公众号:鸣鹤睿思