关于巴菲特新买入联合健康15.7亿美元,盘后涨超10%,影响力真大,这家公司是干嘛的?转发一篇深度文章分析:

从以下方面讲联合健康这家美股公司:

一. 美国医保制度介绍

二. 商保行业的增速来自于哪里?

三. PBM是什么?

四. 联合健康是一家什么样的公司?

一. 美国医保制度介绍

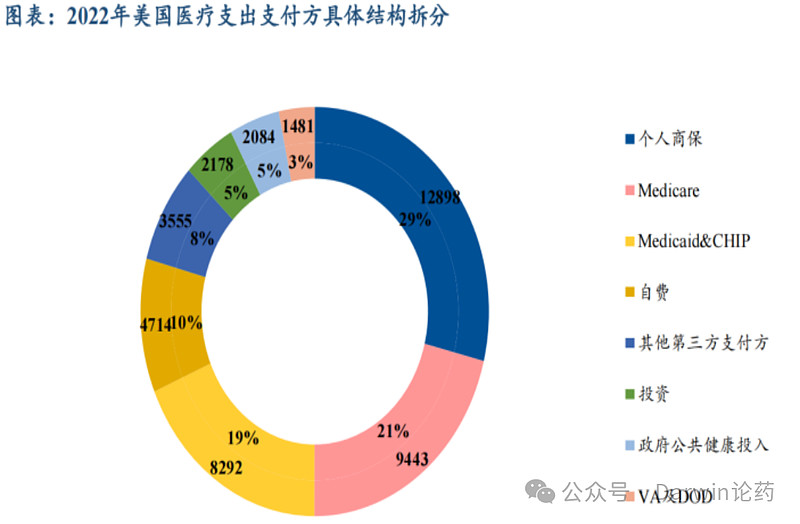

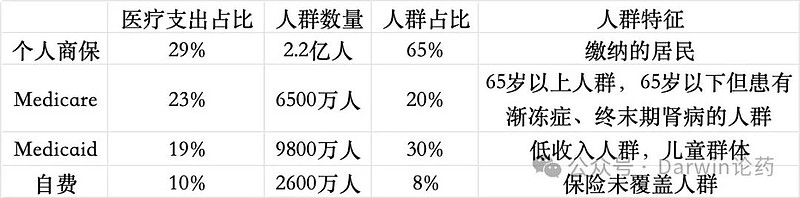

美国的医保制度主要由个人商保(29%)、Medicare(21%)、Medicaid (19%)、自费(10%)这四大块构成。

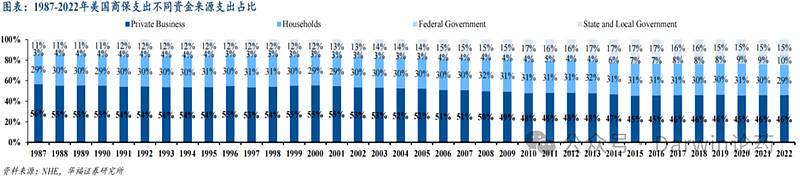

在过去的60年间,各大支付方式呈现如下趋势,自费占比显著下滑,从40%下滑到10%,Medicare和Medicaid显著提高,从0提高到各20%左右。

在美国,商保覆盖范围最广,涵盖65%的人群,雇主和员工都各自交一些,交得多用得多;Medicare主要用于治疗老年疾病和罕见病患者;Medicaid主要用于纾困,其服务于底层人民,因此其保费主要由政府交。

1. 商保

首先说商保,商保主要是由企业、员工一起缴纳保费,在生病时赔付。其中团险在美国的商保支出占比最高,占到88%,团险的缴费由企业交大头,比如2022年数据,雇主占73%,员工交剩余的27%。

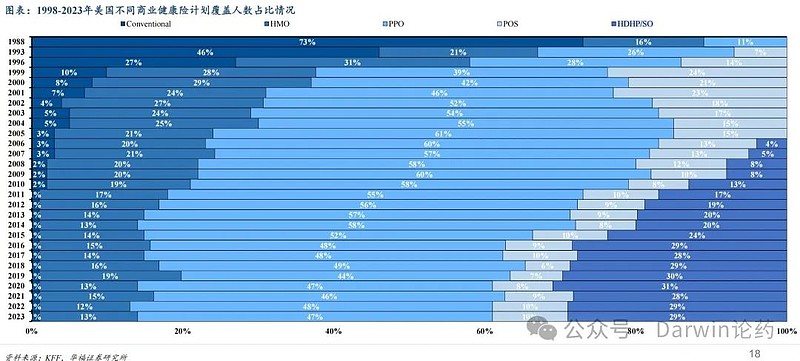

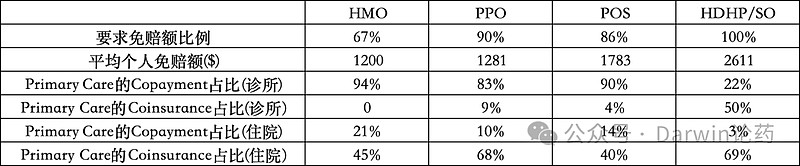

商保中绕不开的是HMO、PPO、POS和HDHP/SO这四种,在过去25年健康险计划中,HMO一直维持稳定的15%-20%左右份额,PPO和HDHP/SO的份额增长非常快,传统的商保逐渐退出历史舞台。

先解释几个指标。 免赔额是保险公司的起赔点。打个比方,保险今年的免赔额是500元,如果今年的累积费用是400元,则保险公司免赔;如果今年的累积费用达到600元,则对600-500=100元进行赔付计算。

共付额是每次服务的固定金额,金额计算采用固定金额,与总费用无关。打个比方,本次治疗的共付额是20美元,如果没有共付比例和其他条款,那么这次治疗只需要支付20美元。

共付比例是免赔额完成后,按照总费用的百分比计算,比如20%的共付比例,20美元的共付额,超出免赔额200美元,那么计算公式是20美元共付额+(200-20)×20%=76美元。

因此结论是,免赔额越低越好,共付额比共付比例更好。

HMO的特点是免赔额较低,共付额模式的占比较高,而共付比例模式占比较低;HDHP/SO的免赔额最高,功夫额占比最少且共付比例最高。

然后从保费来看,HDHP/SO的保费最低,HMO其次,PPO最高。

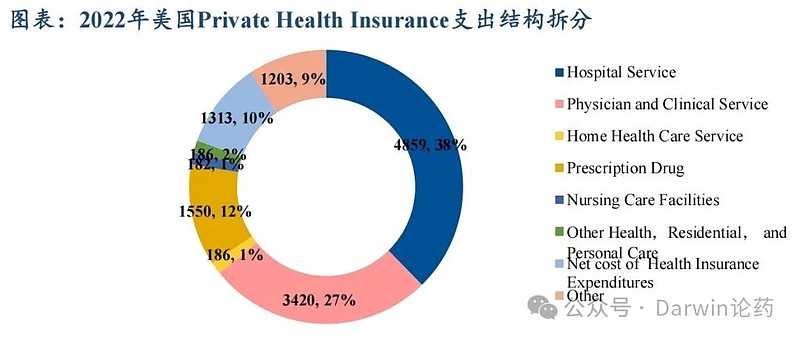

根据华福证券精心梳理,商保的支出主要流向了医疗服务,占比为65%,而处方药占比只有12%的比例,因此医疗服务才是占用医保资金的大头。

2. Medicare

Medicare主要是老年人保险,美国的老年人数量逐年增长,从2000年的3969万人增长到2022年的6504万人,显著增加了Medicare的支付压力。

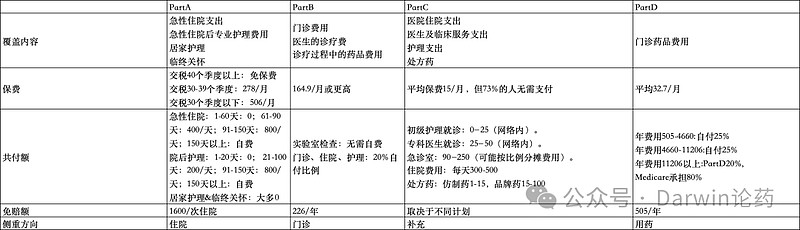

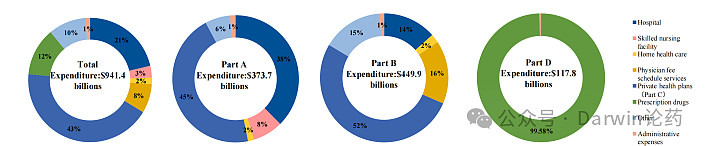

Medicare主要分为4个Part,Part A主要是用于住院群体,Part B主要是用于门诊群体;Part D主要是用于用药群体。Part C是作为补充保障。

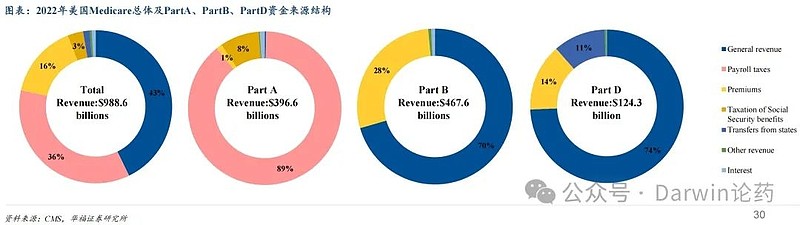

Medicare的资金主要来源于政府性质支出(General income)、Payroll taxes(工资税收)及部分参保人缴费。工资税收这块的费率是费率为公司缴纳1.45%+个人缴纳1.45%,合计为工资的2.9%,参保人缴费主要是用于Part B和Part D。

支出方向来看,Part C占比43%,医院占比21%,药物占比12%。Part C外包给了商保公司,Part C覆盖Part AB的所有服务范围,但是投保人只能选择与保险计划合作的医生和医院,因此在诊疗选择上会有一点限制。

2023年,超过51%的Medicare受益人加入了Medicare Advantage计划,2000年占比为17%。因此Part C是商保公司的重要增量内容,未来随着人口老龄化老人增加,和渗透率提高,Medicare Advantage有望实现持续增长。

二. 商保行业的增速来自于哪里?

一句话来说,来自于Medicare Part C的增长,商保则是作为潜在的扣分项。

商保的保费因为覆盖率基本见顶,商保参保人数从2000年的1.6亿增至2022年的2.01亿,占总人口比例从57.4%升至61.1%;同时人均年保费从1987年的808美元增至2022年的6330美元,但保费增速(年均6.06%)已超过工资增长。

商保的人数增长已经极其有限,主要增长来源于人均保费的增长。而人均保费的增长已经开始反噬投保人数,相较之下,2024年美国家庭收入中位数仅增长3.2%。保费增速持续高于收入增速会导致自由职业者放弃保险并在未来没意愿加入保险计划。根据统计,未纳入雇主保险的约5700万自由职业者中,约30%因保费过高选择“裸险”(无保险),或依赖短期保险(覆盖有限)。

同时商保也已经激发了民怨,因为商保覆盖率接近达峰,商保企业在涨保费的同时提高拒赔率来提升业绩,因此出现路易吉事件,因此商保未来的发展压力很大。

而政府医保成了未来的突破方向。

举联合健康的例子,联合健康在2016-2020年的商保用户数从3058万下滑到2622万,而同期的政府医保用户从1379万上升到1679万。来自商保的保费从2016年的531亿美元增长到2020年的559亿美元,政府医保的保费则从892亿美元增长到1373亿美元。

Medicare在2007年只有20%的参保人选择Part C,而到了2023年49%的参保人选择Part C,渗透率还有提升空间。

关于参保人选择Part C的原因,整理如下:

1. Part C覆盖了原始Medicare所有的福利,简化了管理流程;同时计划提供原始Medicare不包含的福利,例如牙科和视力;

2. 相较于原有的Medicare,Part C的价格更低,并且还有年度自费上限保护;多数Part C计划月保费为0美元(仅需支付Part B的174.7美元/月),部分计划甚至返还部分Part B保费。相比之下,原始Medicare需叠加Part D(约33美元/月)和Medigap(月均150-300美元),总成本更高。

但是Part C可能不被部分人选择,原因如下:

1. 隐形成本高,如免赔额(Deductible)普遍在500−2000,高于传统Medicare的$240(Part B)。

2. 网络限制与就医选择权冲突。Part C要求参保人使用保险公司指定的医疗机构网络,否则需承担更高自付费用;而传统Medicare的全国自由选择权更具吸引力。

总的来说,联合健康、CVS等商保公司未来的业绩增量主要来自于政府医保Part C的渗透率推高,但是他们都普遍面临主业商保业务基本见顶,因此要关注后续的商保存量博弈和政府是否会出台相关政策来限制保费上涨。

三. PBM是什么?

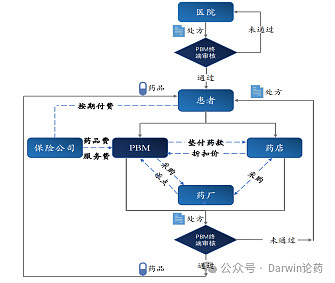

PBM全称是Pharmacy Benefit Management(药品福利管理),是介于患者、保险公司、制药商、医院和药房之间的管理协调组织,旨在通过专业化的控费手段,实现医疗资源的高效利用。

其职能有:

1) 药品目录设计:制定分级的报销药品清单(如仿制药优先);

2) 价格谈判与返利管理:与药企谈判折扣(返利率可达药品标价的30%-50%),部分返利转移给保险公司以降低保费;

3) 处方审核与药房网络管理:通过电子处方系统(如OptumRx)审核医生处方合理性,并整合零售药房资源。

PBM的收入主要来源于:

1. 药品返利,PBM通过集中采购与药企签订返利协议,包括固定返利(无论销量如何均按比例收取)和业绩返利(药品市场份额增长后额外返点)

2. 服务费用(处方审核费、理赔管理费、会员费等),每审核一张处方,无论是同意支付还是拒付,都可以收取费用

3. 药房折扣价格

4. 数据销售,比如将患者用药数据匿名化后出售给制药企业或市场研究公司

PBM通过整合药品采购需求,与药企进行集中谈判,显著降低药品采购成本,类似于中国的集采制度;同时,通过电子处方系统实时审核药物相互作用、剂量合理性及治疗指南合规性。例如,OptumRx的审核系统使糖尿病患者低血糖事件减少30%,节省近10亿美元医疗费用,降低了医保欺诈行为。

但是其返利属性会让屠龙者终成恶龙。一般当市场独占的时候,药企不需要给PBM太多好处;如果市场中出现了竞品或很多竞品的时候,药企需要支付高额的返点从而获得优先推荐。

因为,PBM会推高药品价格,所以美国政府目前打击PBM的推高药价的行为。例如,胰岛素标价的60%-75%被PBM以返利形式抽走,药企为维持利润只能不断抬高标价。而且即使仿制药价格更低,PBM仍优先推荐高返利的原研药。例如,前列腺癌药物Zytiga仿制药价格仅450美元,但PBM通过提高自付比例或拒绝报销,迫使患者使用标价1万美元的原研药。

因此特朗普政府对PBM提出了众多质疑,并在上任后提出对PBM进行透明化。

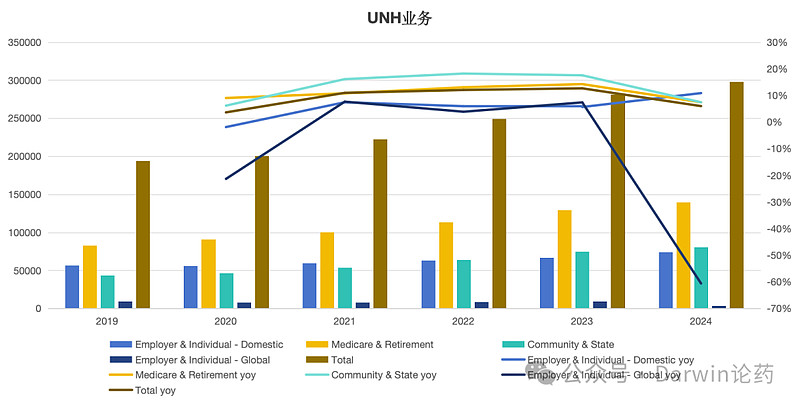

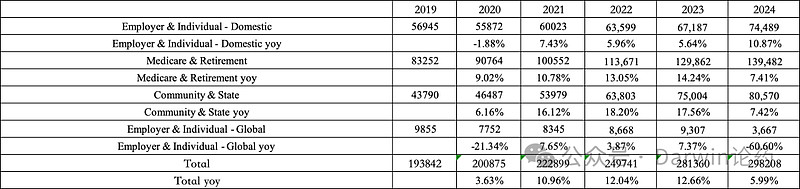

四. 联合健康是一家什么样的公司? 根据2024年联合健康的财报,联合健康的主营业务主要分为健康保险业务(UNH)和健康服务业务(Optum)。

UNH业务主要是保费业务,一是收雇主和个人交的保费并提供保险服务,这个占比在UNH业务中占到26%;二是收政府给的Medicare拨款,这块占到UNH的46.77%;三是收社区和州政府给的钱,这块80-90%是Medicaid,这块占UNH的27%。因此对应我们前面汇总的三块:商保+Medicare+Medicaid三大保费来源。

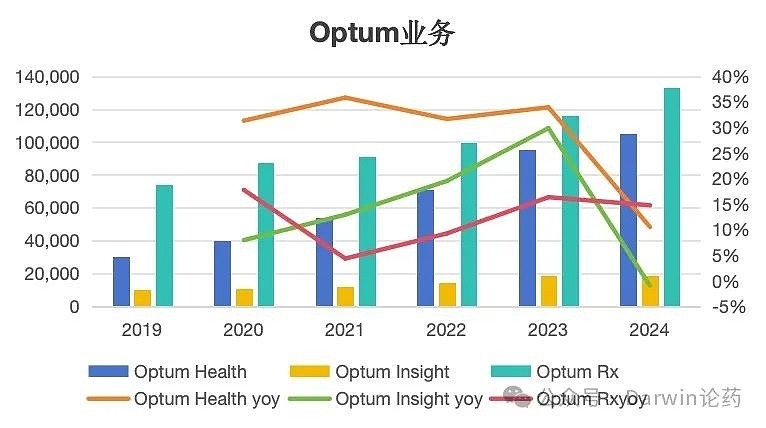

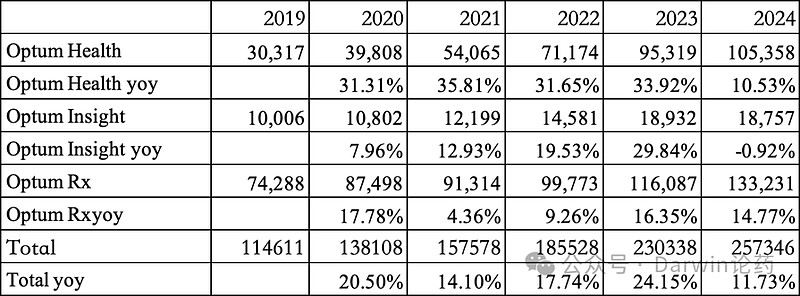

Optum是联合健康在保险外的一系列延展,Optum Health是联合健康开的垂直的自有医疗机构,比如问诊、治病都是在这里进行,比如初级诊所(问诊)、专科诊所(肾脏病中心)、日间手术中心,这些都是联合健康自己开的医疗中心,除了自己开的,联合健康还会与外部医院、独立医生集团合作,通过协议接入其服务网络,补充复杂病例的住院或手术需求,一般保费越高,服务越好,这块业务占到40.94%;Optum Rx是PBM,这块根据Optum Health那边开的处方开药,可以理解为具有拒付权的药房,而且还可以向药企收返利从而决定他们的药的开药顺序。

UNH业务的营收近年来维持稳定态势,在2024年因为联合健康出售了巴西的商保业务,导致UNH-Global的营收出现较大的下滑。从边际来看,Medicare和Medicaid的收入出现略微下滑,导致2024年的营收出现略微下滑。

Optum业务总量维持稳定增长,但是在2024年Optum Health显著出现了下滑,主要原因是美国联邦医保与医助服务中心(CMS)连续削减MA计划的报销水平,而Optum Health服务的MA参保人群占比高达47%,MA业务收入增速从2023年的14%降至7%,直接影响患者服务收入。

Optum Rx目前维持相对稳定的增长,但是美国有的州开始要求PBM和药房分离,因此远期来看也不乐观。

总的来说,UNH未来的增速主要来源于通胀和Medicare Part C的渗透率提高(前面有提到),而且之前白宫宣布将大幅提高医疗保险承保公司费率;Optum 业务的增速主要来源于Optum Health并购、Optum Rx在免疫疗法陆续专利到期和减肥药市场内卷后药企返点有望提高。

再加上该公司的业务属性,医保—诊疗—开药的全链条打通,除非国家强行介入国有化,公司的业务属性决定其有很大希望成为百年企业。未来的风险主要来自于:

1. 特朗普政府可能会持续压低Medicaid的拨款支持,之前国会共和党人推动通过的预算案计划将联邦对州政府Medicaid的配套资金比例从平均65%降至50%,包括涉及Medicaid部分的8880亿预算,将会影响联合健康等公司的社区&州的收入。

2. 特朗普政府将PBM通过“价差定价”(向保险公司收取的药费高于实际支付给药房的金额)和返利(从药企获取折扣后未传递给患者)视为推高药价的根源。2025年4月签署的行政令明确要求劳工部制定法规,强制雇主健康计划披露PBM佣金结构,并推动“直接传递药企折扣给患者”模式。导致Optum Rx的未来走向不明朗。

上面讲了近年来的联合健康的状况,接下来探讨下为什么联合健康在Q1业绩出来后塌房了。

暴雷原因:

1. Medicare Advantage(MA)赔付率激增,从2024年的83.2%升至84.8%,门诊和初级保健服务需求几乎翻倍;同时,新增MA患者的健康状况较预测更差,导致医疗赔付成本大幅攀升。这导致了MA板块的利润率跳水,从23年的6.8%降低到25年Q1的4.2%。

2. 美国联邦医保与医助服务中心(CMS)自2024年起调整MA支付模型,减少对特定诊断(如慢性肾病、呼吸系统疾病)的报销金额,比如高风险患者分组的支付金额被削减3-5%。

暴雷导火索:

1. Optum业务增速4.6%,远低于2024年和之前的10以上的增长,结合上特朗普对PBM的打击,使得大家担忧Optum Rx返利的降低和Optum Health在削减Medicare、Medicaid情况下的影响。

2. Optum营业利润率下滑,在2024Q4的6.5%基础上降低到6.1%,结合上赔付率激增和路易吉事件,让大家不得不猜想联合健康之前的高利润率会不会是因为前CEO提高拒付导致,而人亡政息,公司的不确定性大幅提高,需要新的业绩公布才有望证伪此悲观看法,而且新增MA的健康状况更差,未来利润率会不会持续走差还很难说。

总的来说,联合健康的Q1财报给市场留下了太多谜云,公司的利润率是前CEO拒付维持的吗?特朗普政府是否会对政府医保继续下手?公司的增速和利润率是否能维稳?这些在无法证伪的情况下,公司的股价很难有支撑,以至于短期失去了支撑位,而按照公司的指引EPS26.5,当前的股价400元,已经15倍PE了,已经处于公司的估值低位了,历史分位值2%左右。

来源公众号:Darwin论药,写于今年5月3日联合健康在400元股价时。