天然橡胶笔记1

最近看到有文章提到天然橡胶可能在未来几年进入新一轮大周期。作为一个从小看着家乡漫山遍野橡胶树、家里也曾有过上百亩橡胶地的“胶后代”,感触颇深。

经济学原理第一课就是讲供给和需求,供给和需求是使市场经济运行的力量,它们决定了每种物品的产量及其出售的价格。如果我们想知道,任何一种事件或政策将如何影响经济,就应该先考虑它将如何影响供给和需求。今天想结合经济学最基本的供需原理,梳理一下对橡胶供给端的观察记录。后面找个机会上车。

一、 供给的“诚实”:树龄不会骗人

一棵橡胶树从种下到割胶要7年,进入稳产期要10年。而它的经济寿命也就25-30年。这种长周期意味着,今天的产量是由10年前的决策决定的,而明天的短缺,往往在10年前就已埋下伏笔。

二、地理与结构的“双重集中”

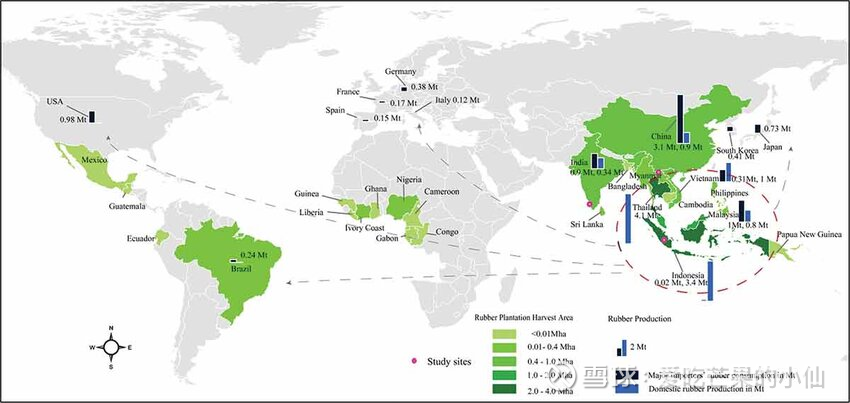

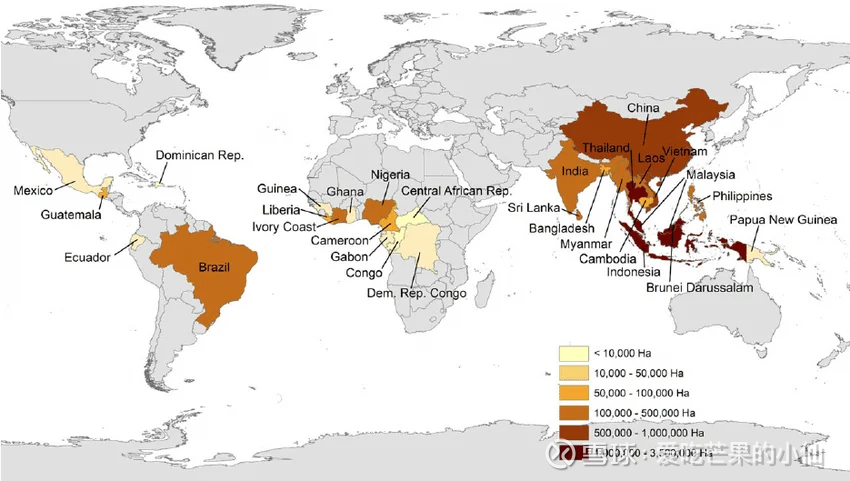

从全球生产格局来看,天然橡胶的供应具有高度集中的特征。根据IRSG和ANRPC的统计,目前全球天然橡胶年产量大约在1500万吨左右,其中绝大部分来自东南亚地区。泰国、印度尼西亚、越南、中国和马来西亚是最主要的生产国,其中泰国和印尼长期位居前两位,两国合计产量接近全球总量的60%。如果再加上柬埔寨、老挝和缅甸等新兴产区,可以说全球85%以上的天然橡胶供应都集中在东南亚。近年来非洲科特迪瓦也异军突起。

橡胶树对气候条件要求非常严格,需要全年温暖湿润的气候环境,通常要求年平均温度在25至28摄氏度之间,同时年降雨量要达到2000毫米以上,并且不能出现霜冻。这些条件叠加在一起,使得适合大规模种植橡胶的地区主要集中在赤道附近的一条狭长热带带状区域。从地图上看,这条区域大致位于北纬15度到南纬10度之间,核心产区包括泰国南部、马来半岛、印尼苏门答腊以及越南南部等地。这条区域长度大约只有2000公里左右,但却贡献了全球约80%的天然橡胶产量,因此行业内常常将其称为“全球橡胶带”。

除了地理集中之外,天然橡胶供应还有一个非常特殊的结构特征:绝大部分橡胶来自小农户。在泰国、印尼等主要产区,大约90%的橡胶由小规模农户种植,典型的橡胶园规模往往只有两到三公顷。这意味着橡胶产业的供给并不是由大型企业统一决策,而是由大量分散农户的种植行为共同决定。这种结构使得产业在面对价格变化时往往反应较慢,同时也使得橡胶园更新速度普遍较低。

三、 正在崩塌的树龄结构

如果说经济政策可以短期调整,那么物理规律则无法逾越。橡胶树的产量随树龄呈明显的“倒U型”:7年试割,12-20年进入巅峰旺产期,当树龄超过20年之后,产量通常开始逐渐下降,25年以上则进入明显的老龄阶段。因此,如果橡胶园长期不进行更新,即使种植面积保持不变,单位面积产量也会逐渐下降。

目前多家行业机构的统计显示,约10%至12%的橡胶树仍处于未产胶阶段,约25%至30%处于产量上升期,而约35%至40%处于高产阶段。与此同时,大约20%至25%的橡胶树已经超过25年树龄,进入老龄阶段。换句话说,全球大约四分之一的橡胶树已经接近更新周期。这一问题在部分国家更加突出,例如印尼橡胶园中老树比例接近40%,马来西亚甚至超过50%。

如果按照正常农业周期,这些老龄橡胶树本应逐步砍伐并重新种植,但现实情况却是更新速度明显偏慢。为什么不更新?这背后是残酷的账本:1、价格抑制: 2011年以来长达十年的价格低迷,挫伤了农户翻种的积极性;2、7年断供期: 翻种意味着长达7年零收入。在生存面前,东南亚农户大量改种只需3年见效的油棕、5年结果的榴莲,“弃橡胶化”趋势明显;3、劳动力流失: 割胶需要在凌晨3-5点操作,不仅辛苦且人口结构老龄化严重,年轻人进城了,林子荒了。

这种供给端的萎缩在数据上已有体现:全球产量从2019年的1470万吨下滑并长期徘徊在1400-1450万吨。即便2026年预测能勉强回升至1530万吨,也仅仅是微弱的存量修复。

四、 消失的“蓄水池”:库存去化80%

除了产量,库存是观察供给最直观的窗口。它是市场的“缓冲垫”,而现在,这个垫子已经薄到了极限。

以上海期货交易所为例: 2018年前后库存曾达到约 59万吨的历史极端高峰,那是上一轮供应过剩最疯狂的时刻。现在2026年初目前库存已下降至约10万吨左右,较高点缩减了超过 80%。(AI提供数据,待核实)

这意味着过去几年的低迷期已经彻底消纳了前期的过剩压力。虽然产业链中游(轮胎厂和贸易商)仍持有一定隐性库存,但作为风向标的交易所显性库存见底,说明市场调节波动的能力已显著弱化。一旦产区出现天气或病虫害骚扰,价格弹性将呈指数级放大。

五、供给逻辑的一个投资落点:全球橡胶资源与中国企业

天然橡胶产业整体以分散的小农为主,全球几乎没有能够影响局面的“巨无霸”。有意思的是全球规模最大的橡胶种植企业,就在A股。@$海南橡胶(SH601118)$ ,目前管理的橡胶种植面积超过300万亩,作为全球唯一的全产业链、规模化、正规军作战的橡胶巨头,其资源价值可能面临重估。

从海南到东南亚,它布局的不仅是胶林,更是未来十年全球橡胶市场的定价权。如果这一轮“沉默周期”真的苏醒,作为全球最大的橡胶“地主”,海胶无疑是那个最绕不开的逻辑终点。

小记: 只为自己记录,部分数据待核实。