南山铝业是否值得长期持有(上)

写在正文前:本文仅为老廖的个人投资记录,文中任何操作或看法,均可能充满老廖个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老廖的判断或行为作出买卖决策。切记切记。

应朋友要求对南山铝业进行分析,大概花了四五天的闲暇时间在网上查资料,看财报,形成了本文。

先说结论:

1、南山铝业不符合我的选股标准,除非他有特别明显的低估,不会买入,不会持有。当然有可能符合文章前的你的投资标准,投资没有绝对好与坏,适合自己的就是最好的。

2、南山铝业实控人精于资本运作,对中小股东不友好,在多次分拆上市、资产注入的过程中,都存在利益从上市公司输送到实控人家族中的嫌疑。

3、南山铝业与母公司南山集团及其子公司存在太多关联交易,关联交易额度常年多达200亿,且定价的公允性存疑问。

4、南山铝业为重资产行业,经营中应收帐款大幅提升。同时公司新投项目投资大,超250亿,资本支出较大,大部分投资位于印尼,印尼国内的稳定性会影响项目的投产时间,导致投资效率达不到预期结果。(不符合好公司“长真好”的三重属性:能够长期稳定的赚钱。能够赚到“真金白银”而非数字。商业模式好,赚钱容易,维持持续赚钱不需要太大的投入)

结论说完,后面都是我得出以上结论的过程,不一定准确,写下来只是为了更好的验证。后面可以当故事看,没有时间,不看也不影响。

一、基本情况

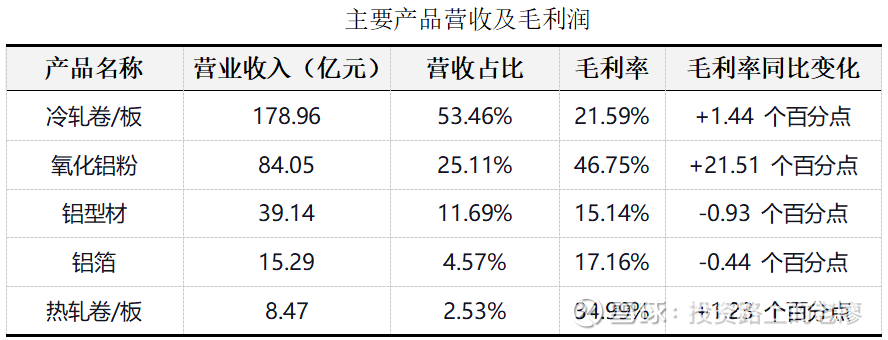

南山铝业是一家拥有完整产业链的铝加工龙头企业,其核心优势在于全产业链布局和高端制造能力,其构建了“热电-氧化铝-电解铝-铝型材/热轧-冷轧-箔轧-废铝回收”的全球同一地区最完整的铝加工产业链,2024年主营业务收入为334.77亿,同比增长16%,其中冷扎卷/板营收178.96亿,占比超过50%。主要用于汽车、航空及罐料等。2024年净利润为48.3亿,同比增长39%。2025年上半年营收172.74亿,同比增长10.5%,净利润26.25亿,同比增长19.95%。公司的主要的经营情况及财务指标如下表:

2024年氧化铝的毛利率同比提升超过21个点,主要是得益于印尼200万吨氧化铝项目的产能释放。该项目凭借当地低成本的铝土矿和煤炭资源、自备电厂以及税收优惠,生产成本远低于国内水平。

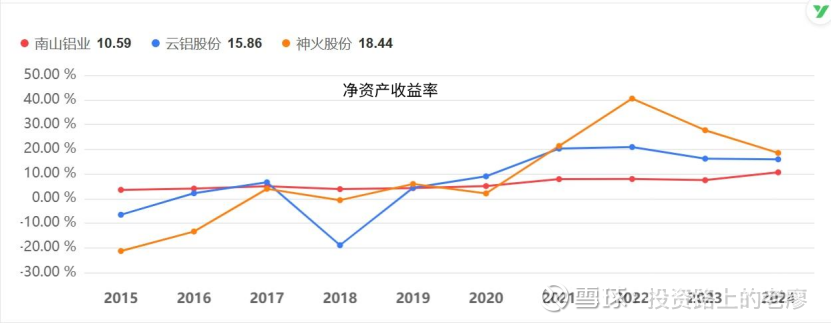

从历年财务数据来看,公司的毛利率与净利率在传统制造行业里面不算差,相对稳定,净资产收益率没有达到好生意的标准,常年在15%以下。同时收现比也长年在1以下,证明营业收入有“打白条”的情况。

公司的核心竞争力大体有以下两点:

1、全产业链的协同从而能更好的控制成本。公司在山东龙口地区布局了从能源、氧化铝、电解铝到各类铝材加工的完整产业链,极大降低了中间环节的运输和损耗成本。同时,公司还在印尼建设氧化铝生产基地,利用当地丰富的资源和能源,进一步强化了上游原料的成本优势,增强了抗风险能力。

2、高端制造的技术壁垒与行业壁垒。公司成功从传统铝材生产商转型为高端铝材供应商,在航空和汽车领域形成了先发优势,构建了技术的护城河。在航空领域,公司是国内唯一一家同时为中国商飞、美国波音、法国空客等全球主流飞机制造商提供航空板材的供应商。其产品已应用于C919大飞机的机身蒙皮、机翼等关键部位。在汽车领域作为国内首家稳定量产汽车“四门两盖”铝板的企业,公司打破了国外垄断,深度合作宝马、蔚来、理想等国内外知名车企。公司高端产品的销量占公司铝产品的总销量的14%,毛利占总毛利的23%。

二、行业对比

聊完公司的基本情况,再进行横向对比,看上市公司里面同行业的情况。挑选另外两家进行对比。云铝股份与神火股份。中国铝业的体量和我们的标的相差太远,就没有放进来。从营业收入、扣非净利润、毛利率、净利率及净资产收益率(ROE)及市场估值六个维度进行对比。直接上图看的更清晰。

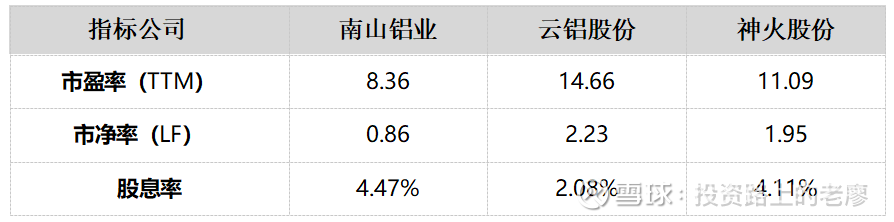

再看看市场对三个公司的估值情况:

从公司的基本面来分析,南山铝业近几年营收及净利的情况都表现不错,且公司向高端铝产品转型比较成功,构建起了技术与成本的护城河,且在印尼建设氧化铝生产基地,进一步强化了上游原料的成本优势,增强了抗风险能力。且近两年加大了分红的比例还进行了股份的回购注销回报投资者。然而股票价格在上证指数及沪深300都涨了近15%的情况下,它从年初至今只上涨了0.37%,基本没有变化。与同行业的公司相比,也显示出较明显的低估。是公司存在其他问题还是确实被低估了?带着这样的问题,看年报,找资料,经过深入分析,我认为市场还是有效的,公司还存在4个比较大的不确定性,详见下文分解。