南山铝业是否值得持有(下)

写在正文前:本文仅为老廖的个人投资记录,文中任何操作或看法,均可能充满老廖个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老廖的判断或行为作出买卖决策。切记切记。

上文简单聊了南山铝业的基本面的情况及近期的市场表现,从面上来看,存在股价不及市场同行的情况,认为其原因主要还是有四点不确定性,本文就细聊。

01实控人醉翁之意不在酒

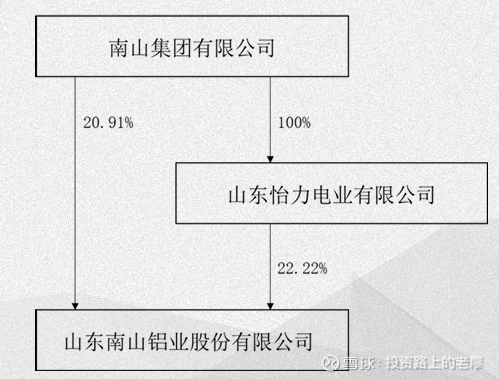

公司的控股股东是南山集团有限公司,直接持有南山铝业20.91%的股份,同时山东怡力电业有限公司,持有南山铝业22.22%的股份,而怡力电业是南山集团的全资子公司。

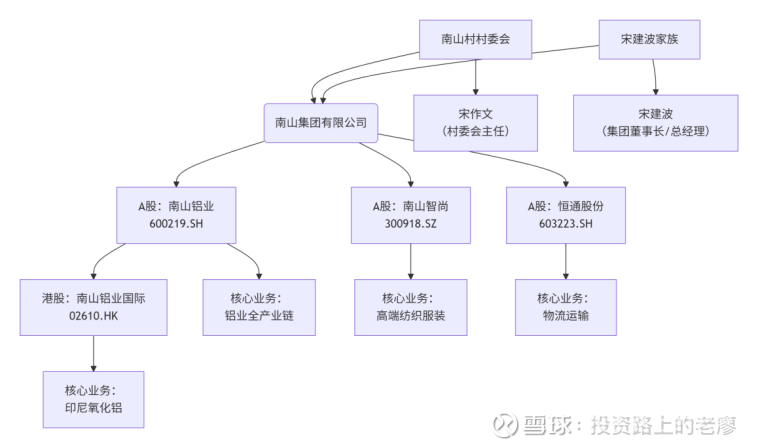

表面看上去,股权关系挺简单的,然而再往上穿透,呈现出来的是一部筚路蓝缕的奋斗史,同时也是一部资本运作的教科书,都可以用来拍一部电影了,而主角就是“南山系”的前后两代人宋作文与宋建波。

先看整个“南山系”的股权关系图,我们再慢慢讲这部奋斗史,这本教科书。(篇幅有限,挑重点讲,有兴趣的同学可以自己在网上翻看,真是非常精彩,找个好编剧,绝对能拍个好电影)

南山村村委会持有南山集团51%的股份,宋建波家族持有南山集团49%的股份。名义上南山集团的实控人是南山村村委会,但通过两代人的努力,南山村村委会背后站的却是宋建波家族。南山集团是“南山系”的资本运作平台与控股母公司。为什么会形成这样的格局,这要从60多年前说起。

故事始于1978年,发生在山东龙口市前宋村,那个时候的前宋村流传着这样的顺口溜,“要吃前宋饭,得拿命来换,女大往外跑,男大娶妻难”。

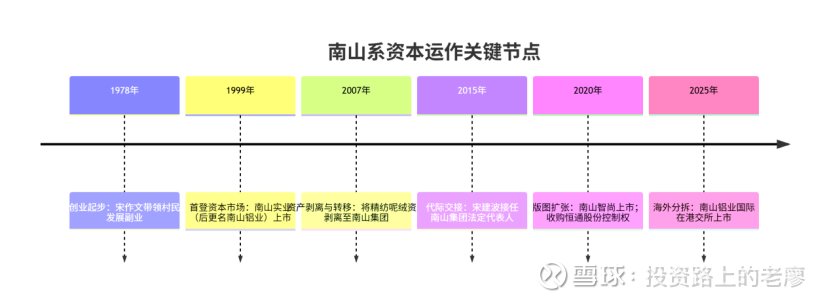

1978年,作为前宋村第三生产小队队长的宋作文,为了改变前宋村的贫困状况,决定带领全队56户村民发展副业。从做豆腐、糊水泥袋、做石棉瓦等副业起步,逐步建立起玻璃纤维厂、棉纺厂、铝型材厂等企业。这是一段“村村点火、户户冒烟”的白手起家的创业史。到1994年时,前宋村已经形成了一个以织巾、毛纺、精纺、铝型材、木业等企业群体为核心的南山集团。1993年,南山铝业的前身龙口市新华毛纺厂进行股份制改造,成立山东南山实业股份有限公司。1999年12月23日,该公司以“南山实业”(600219)之名在上交所上市。上市时,公司主营业务为纺织服装。

2001年前宋村改名为南山村。宋作文一手创办的南山集团已成为中国五百强企业、中国“最大”的村办企业之一,而他所在的南山村也被认为是仅次于华西村的“天下第二村”。南山实业上市后,南山集团将旗下铝业资产陆续装入上市公司。2008年,公司更名为“南山铝业”,标志着其从纺织主业彻底转型为铝业巨头。

2007年,南山实业将原有的精纺呢绒业务剥离给南山集团。然而,这块资产在经过一系列复杂的股权转让和重组后,于2020年以“南山智尚”(300918)的名义在创业板成功上市。

2020年,南山集团通过股权收购,取得了物流企业“恒通股份”(603223)的控制权。

2025年3月25日,南山铝业将旗下核心的印尼氧化铝业务分拆为“南山铝业国际”(02610)在港交所上市。

通过一系列的资本运作,宋建波家族控制的“南山系”构建起了一个庞大的上市公司集群,宋建波在2024年以370亿元人民币财富位列胡润全球富豪榜。

整个资本运作的过程,有以下几个存疑点:

(1)能够快速的从资本市场赚钱的实控人,会踏踏实实的做实业吗?中小股东投资的是上市公司本身,而实控人却是利用上市公司做平台,从资本市场赚快钱,两者的利益点不一致。

(2)公司几次并购分拆上市是否存在利益输送进而损害上市公司中小股东的利益?比如宋建波家族控制的企业通过与南山集团来回的转让从公司剥离出来的纺织业务股权“套利”近三亿元。此外,南山智尚的前身与南山铝业剥离的业务高度关联(也就是纺织业务),是否损害了南山铝业的利益?南山铝业国际为什么在递表前突击分红超18亿元?

(3)南山铝业国际是南山铝业的核心资本,被分拆上市,南山铝业会不会逐渐空心化。这些都是我们中小股东没有办法控制的,所以碰到这样的公司,最好敬而远之。

巴菲特曾说,“我们全神贯注于寻找可以轻松跨越的1英尺栏杆,而避开那些我们没有能力跨越的7英尺栏杆。”南山铝业就是那7尺的栏杆,面对7尺栏杆,我们最好的办法就是绕着走,换个1尺栏杆就是了,A股市场好公司还是挺多的。

2、南山铝业自身的管理层也对中小股东不友好。

这种感觉主要来自于从财报中的一些细节。简单说几个点:公司2024年的财报未披露重大在建项目的风险,也没有进行风险提示。公司在建项目的总投资高达250个亿,特别是在印尼投资超过200亿,其中已经在建的工程超过48个亿。印尼的稳定情况会极大影响在建工程是否能顺利按期投产,感觉印尼一直都是一个不太稳定的国家,暴乱不断,而通篇报告却从未提及。同时公司在2023年将33.6万吨的电解铝指标卖出,是期望公司在印尼投资的25万吨电解铝项目进行补足的,原计划是在2025年投产,2025年中报中将时间推后到2026年,也未对此进行说明。公司将市值管理作为重大战略,然而公司分红募资比也只有54%,上市以来经过增发配股,总计募资近186亿,分红100亿,离平衡还有较大差距。

3、公司内部关联交易太多,无法判断交易的公允。

与上市公司存在关联交易的公司多达70余家,常年发生近200亿的交易额,2024年关联交易额超过210亿。同时上市公司曾在2016年花费近70亿元,从南山集团收购了山东怡力电业的资产包,山东怡力电业的最主要客户就是南山铝业,收购时标的资产的质量、价格以及盈利能力都存疑。

4、公司也不符合好公司“长真好”的属性。

公司2024年的应收账款规模呈现显著增长而周转效率则放缓,2024年余额为44.67亿,占全年营业收入的12.26%,同年初相比增加27%,而营收增速才16%,应收帐款增速显著高于营收增速。同时在9.1亿的类现金资产里面,竞然还有6000多万的商业承兑汇票,相比年初还增加了近2000万,看过这么多上市公司,有商业承兑的还是比较少的。这些反应了公司赚“真钱”的能力在减弱。同时公司现有固定资产总额224个亿,在建工程48亿,预计还要投入200个亿,届时固定资产将达到近500亿。且不说投入产出的效益,就每年的固定资产折旧将极大的侵蚀上市公司的利润。同时最近几年面临巨大的资本开支,一着不慎,就会走“盐湖股份”的老路,不可不慎重对待。

综上,我认为公司的管理团队在对待中小股东上存在一定的诚信风险,公司的实际控制人更注重的是资本市场的运作,而非踏实做好实业,公司本身的经营存在一定的瑕疵,不符合好公司的标准。

从长期来看,我不认为这是一家值得持有的公司,他不值得我们将身家性命托付给他。

当然从短期来看,公司存在一定的低估预期,有50%的概率会发生估值修复从而上涨的可能。(短期说了等于没有说,我是开玩笑的,它也还有50%下跌的可能,这样说显得更专业,不像是在瞎猜,市场上的股神都是这套话术)