【深度】爱科赛博:核聚变电源与北美云计算双轮驱动下的投资价值重构

一、公司概况与研究背景

西安爱科赛博电气股份有限公司(股票代码:688719)成立于 1996 年,是一家专注于电力电子变换和控制设备研发、生产和销售的高新技术企业。公司总部位于西安市高新区,在西安、苏州两地拥有四大研发生产基地,厂房面积四万平米,员工 600 余人,其中研发团队近 200 人。

当前,爱科赛博正处于业务转型的关键节点。一方面,公司作为国内少数掌握核聚变电源核心技术的企业,在全球核聚变商业化进程加速的背景下,有望迎来巨大的市场机遇;另一方面,公司成功打入北美云计算巨头供应链,成为 SST(固态变压器)测试电源的核心供应商,开辟了新的增长曲线。

我将深入分析爱科赛博在核聚变电源和北美云计算两大高景气赛道的布局情况,并对公司的投资价值进行全面判断。

二、公司业务结构与经营现状

2.1 主营业务构成分析

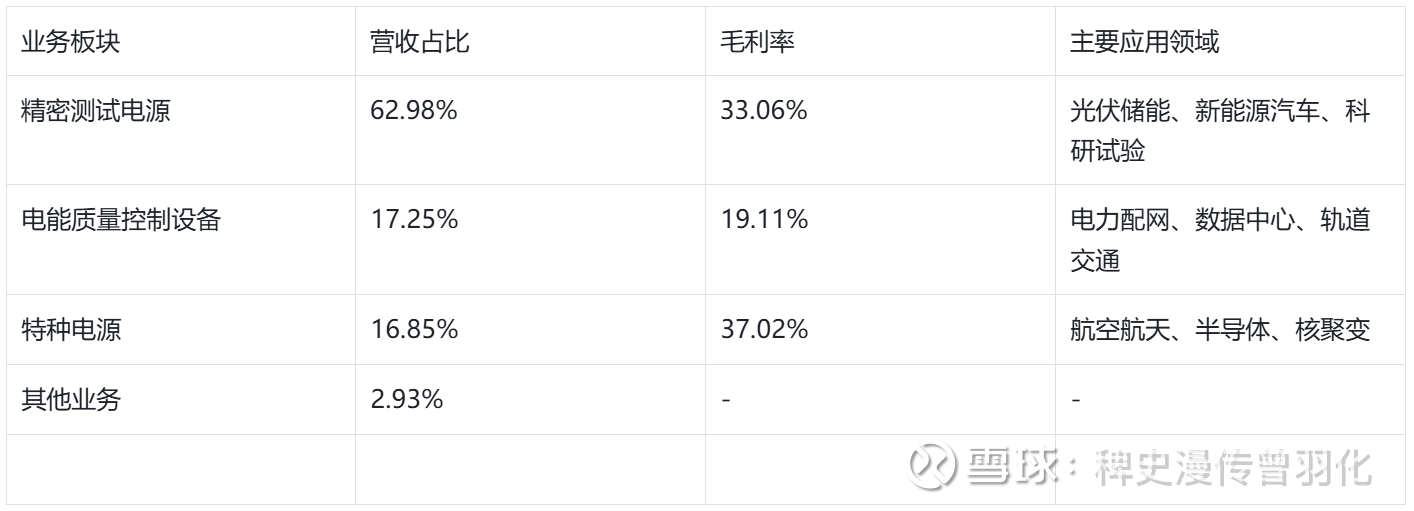

爱科赛博的业务主要分为三大板块,根据 2025 年上半年最新数据:

从业务结构可以看出,精密测试电源是公司的核心业务,占据营收的绝对主导地位。公司在该领域的产品精度达到 0.05%,已成为全球逆变器出货量前十的中国企业的测试电源供应商。在光伏储能领域,公司客户涵盖华为、阳光电源、固德威等头部企业;在新能源汽车领域,客户包括比亚迪、汇川技术等。

2.2 财务状况深度剖析

2025 年第三季度的财务数据呈现出的经营状况:

营收表现:2025 年前三季度实现营业收入 5.85 亿元,同比下降 1.65%;其中第三季度单季营收 1.54 亿元,同比下降 21.13%。营收下滑主要受新能源光储市场客户端资产投入谨慎、预算缩减的影响。

盈利能力:前三季度归母净利润亏损 4462.47 万元,同比下降 226.80%;扣非归母净利润亏损 5110.43 万元,同比下降 297.69%。毛利率为 31.37%,同比下降 9.75 个百分点,主要因市场竞争加剧导致产品价格承压。

研发投入:2025 年前三季度研发投入 1.46 亿元,同比增长 42.62%,研发费用率达 24.95%,较上年同期增加 7.74 个百分点。其中第三季度研发投入 5187 万元,研发费用率高达 33.60%。

2.3 技术实力与核心竞争力

爱科赛博在电力电子领域拥有深厚的技术积累:

技术平台:公司构建了高密度功率变换技术、高精度智能控制技术和产品化支撑技术三大技术平台,产品效率达 98.5%,部分技术指标比肩国际一线品牌。

知识产权:截至 2024 年底,公司累计取得专利 192 项,其中发明专利 61 项,实用新型专利 90 项,外观设计专利 41 项,软件著作权 82 项。2025 年以来新获得专利授权 23 项,同比增长 109.09%。

行业地位:公司两次荣获国家科技进步二等奖(2011 年 "供用电系统谐波的有源抑制技术及应用"、2015 年 "大功率特种电源的多时间尺度精确控制技术及其系列产品开发")。作为中国电源学会电能质量专委会秘书处、亚洲电能质量联盟中国合作组核心成员,在业界具有较高的行业影响力。

管理团队:董事长白小青,59 岁,北京航空航天大学电气技术专业本科,1996 年创立爱科赛博并担任董事长兼总经理。核心技术人员包括王森(38 岁,博士,苏州爱科总工程师)、王启华(42 岁,西安交通大学硕士,能源行业无功补偿和谐波治理装置标准化委员会委员)等。

三、核聚变电源业务:高价值赛道的核心玩家

3.1 FRC 技术路线的电源价值分析

在可控核聚变的技术路线中,FRC(场反位形)技术具有独特的成本结构优势。根据多家券商研究报告的分析,FRC 装置的电源系统成本占比显著高于传统托卡马克技术:

FRC 技术路线:电源系统成本占比为 50%-70%,其中磁压缩电源占比 55.7%,FRC 电源占比 3.5%,电离电源占比 2.6%

托卡马克技术路线:电源系统成本占比仅为 15%(其中电力供应占 8%,加热和电流驱动占 7%)

这种巨大的成本占比差异源于 FRC 技术的独特性。FRC 装置采用直线型结构,无需庞大的环向磁场线圈,土建和外围电路成本显著下降,但需要大功率脉冲电源支撑等离子体加速至超音速碰撞和压缩。电源系统要求电压达 40 千伏、电流数十千安、响应时间纳秒级,技术壁垒极高。

3.2 爱科赛博在核聚变领域的技术积累与项目进展

爱科赛博在核聚变电源领域的布局可追溯至二十年前。公司已深度参与多项国内外重大核聚变项目:

国内项目参与情况:

EAST 全超导托卡马克:负责动态电源部分,该装置创下 "1 亿摄氏度 1000 秒" 的世界纪录

中国环流三号:提供磁体电源,2025 年 3 月该装置实现原子核温度 1.17 亿度、电子温度 1.6 亿度的 "双亿度" 运行

BEST 项目:2025 年 4 月与 BEST(合肥紧凑型聚变能实验装置)完成深度对接,预计第三季度参与关键招标。公司以磁体电源为主,涉及快控、校正及 RMP 等电源

海外项目拓展:

DIII-D 国家聚变设施:2016 年、2023 年两次为美国 DIII-D 项目提供控制电源

欧洲核聚变项目:在欧洲核聚变项目电源供应招标中进入短名单,潜在订单规模超亿元

技术优势与产品特点:

爱科赛博的核聚变电源产品具有以下技术特点:

采用全数字闭环控制与碳化硅(SiC)器件,实现 10kV 级高压输出

电流稳定精度达 ±0.01% F.S.,脉冲上升时间短至 50ns

磁体电源产品精度误差控制在 0.1% 以内,远超行业平均水平

万安培级产品纹波指标处于国内领先水平

3.3 核聚变业务的订单与商业化进展

根据最新的投资者关系活动记录,爱科赛博在核聚变领域的订单情况呈现积极态势:

特别值得关注的是,BEST 项目是中国首个磁约束聚变实验堆,总投资超 500 亿元,目标 2030 年实现能量净增益(Q>1)。该项目计划 2027 年实现全球首次聚变能发电演示,将直接拉动产业链需求。作为核心设备供应商,爱科赛博有望在 2025 年第四季度至 2026 年迎来订单爆发期。

3.4 竞争格局与市场地位评估

在国内核聚变电源市场,爱科赛博面临着来自多家企业的竞争:

主要竞争对手:

英杰电气(300820):2025 年 9 月中标 1.1 亿元 RMP 电源系统订单,为中国环流三号提供快控电源,打破了法国法马通的垄断。2024 年核聚变相关电源订单突破千万元。

国光电气(688776):微波器件 "隐形冠军",是离子回旋加热系统(ICRH)核心供应商,产品出口 ITER、KSTAR 等国际项目

上海电气:全链条设备覆盖,在手订单超 12 亿元

中国核建:全球唯一具备核聚变电站 EPC 总包能力的企业,18 亿安装合同锁定未来 5 年

爱科赛博的竞争优势:

技术领先性:作为国内少数几家掌握加速器电源关键技术的企业之一,技术指标达到国际先进水平

项目经验丰富:深度参与 EAST、中国环流三号等国家级项目,具备丰富的工程经验

产品系列完整:覆盖磁体电源、辅助加热电源等全系列产品

客户关系稳固:与中科院合肥物质研究院、西南物理研究院等建立长期合作关系

从市场格局看,爱科赛博与英杰电气是国内核聚变电源领域的双寡头,两家企业在技术实力、客户资源等方面各有优势,但整体上我更看好爱科赛博。随着核聚变项目进入密集建设期,预计 2024 年下半年至 2025 年上半年将迎来电源设备的采购高峰。

四、北美云计算市场:稳定增长的现金牛

4.1 SST 技术的市场机遇

爱科赛博成功打入北美云计算巨头供应链,成为 SST(固态变压器)测试电源的核心供应商,这是公司业务发展的重要里程碑。

SST 技术的革命性优势:

转换效率高达 98% 以上,相比传统设备提升 5-10 个百分点

占地面积比传统设备少 50%,大幅节省数据中心空间

高度集成,可同时实现变压、配电、无功补偿等功能

支持 ±400V 直流架构,完美适配 AI 数据中心需求

北美市场渗透率快速提升:

2024 年:渗透率不足 1%

2025 年:预计提升至 3%

2027 年:预计全面部署

这种快速的渗透率提升背后,是 AI 算力需求爆发带来的巨大市场机遇。根据多家机构预测,2030 年全球 SST 市场规模将达到 800 亿元人民币,其中数据中心应用占比将从 2025 年的 20% 提升至 70%。

4.2 与北美科技巨头的深度合作

爱科赛博在北美云计算市场的突破具有战略意义:

核心客户突破:

Meta:成为 SST 测试电源核心供应商,打破了伊顿、施耐德等国际巨头的垄断

谷歌:2025 年新增合作,成为其 SST 测试电源供应商

微软、亚马逊:已建立间接供应关系,通过台达等 ODM 厂商供货

订单规模与进展:

根据公司披露,2025 年海外业务预计实现订单 3000 余万元,2026 年预期形成增量突破。虽然当前绝对金额不大,但考虑到 SST 市场的高速增长和公司的先发优势,未来订单潜力巨大。

技术验证进展:

公司在 AI 服务器电源领域已进入市场验证阶段,正与头部客户开展产品试用及小批量供货。AI 服务器测试电源属于高端装备,技术门槛高,一旦通过验证将形成长期稳定的供应关系。

4.3 北美数据中心市场的爆发式增长

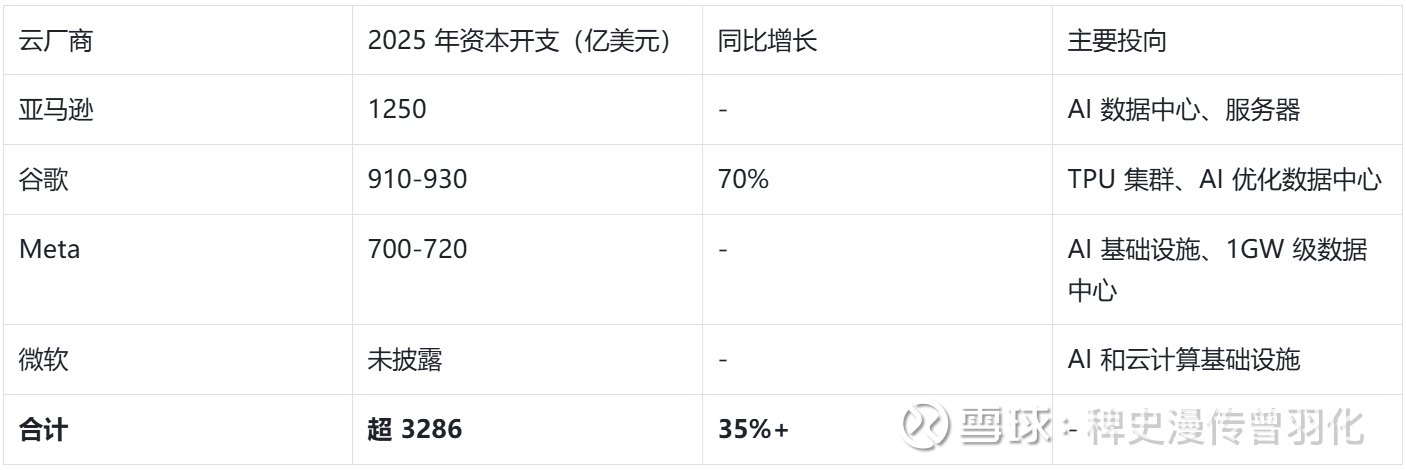

北美云厂商正在进行史无前例的资本开支扩张:

这种大规模的资本开支直接拉动了对 SST 等新型电源设备的需求。以谷歌为例,其 2025 年第二季度资本开支 224 亿美元,同比增长 70%,主要投向服务器和 AI 优化数据中心。Meta 计划 2026 年投运 1GW 级 AI 数据中心,谷歌联合微软推动 ±400V 直流架构部署,资本开支增速达到 78%-84%。

4.4 海外业务的盈利能力分析

爱科赛博的海外业务展现出显著高于国内的盈利能力:

2025 年上半年境外市场收入 770.53 万元,占比 1.79%

境外业务毛利率高达 60.93%,显著高于境内市场的 30.09%

美国同类产品售价达到 3500-5000 美元 / 千瓦,具有明显的价格优势

这种高毛利率主要源于:

技术壁垒高:SST 测试电源技术门槛高,竞争相对缓和

客户认证严格:通过北美巨头认证后,客户粘性强

产品附加值高:定制化程度高,技术含量大

随着北美业务规模的扩大,预计将显著提升公司整体盈利能力。

五、与中际旭创的对标分析:相似路径,不同阶段

5.1 中际旭创的成功路径解析

中际旭创的发展历程为我们理解爱科赛博的成长路径提供了重要参考:

关键发展节点:

2008 年:苏州旭创成立,专注光通信模块

2012 年:业务转向数通市场,40G 产品全球市占率达 37%

2014 年:获得谷歌资本 3800 万美元投资,成为谷歌首个中国投资项目

2017 年:中际装备以 28 亿元收购苏州旭创,借壳上市

2018 年:推出业内首款 400G 光模块

2020 年:量产 800G 光模块,成为英伟达核心供应商

2023 年:推出 1.6T 光模块

2025 年:市值突破 6000 亿元

成功的核心要素:

技术领先半步:每次技术迭代都提前布局,400G 领先国内同行 1 年,800G 领先 2 年,1.6T 领先 6-9 个月

深度绑定巨头:与谷歌的合作始于 2011 年,从供应商升级为 "联合创新伙伴",获得 "Preferred Partner" 认证。谷歌贡献营收占比超 60%,800G 产品份额超 50%,1.6T 独家供应

全球化布局:在苏州、泰国建立生产基地,32 条生产线中有 20 条可快速切换,月产能达 15 万只

持续高研发投入:2025 年上半年研发费用 7.78 亿元,占营收 9.2%,拥有 116 项光模块核心专利

5.2 两家公司的对比分析

通过对比分析,我们可以更清晰地认识爱科赛博的发展阶段和潜力:

5.3 相似性分析:技术驱动的成长路径

两家公司存在诸多相似之处:

技术驱动型企业:都依靠持续的技术创新实现进口替代和市场突破

大客户战略:都采用深度绑定头部客户的策略,通过定制化服务建立长期合作

全球化布局:都在积极拓展海外市场,中际旭创海外占比已达 86%,爱科赛博正处于起步阶段

高研发投入:研发费用率都显著高于行业平均水平,体现了技术驱动的特征

5.4 差异性分析:发展阶段的巨大鸿沟

更重要的是认识到两家公司的发展阶段不同:

发展阶段不同:

中际旭创:已处于高速成长期,800G/1.6T 产品大规模放量

爱科赛博:仍处于市场开拓期,核聚变业务占比不足 20%,北美业务刚起步

盈利能力差异:

中际旭创:2025 年前三季度净利率 28.5%,已实现规模化盈利

爱科赛博:2025 年前三季度净利率 - 7.63%,仍处于投入期

市场空间差异:

光模块市场:2025 年全球市场规模超 200 亿美元,且持续高速增长

核聚变电源:目前市场规模仅数十亿,但未来想象空间巨大

SST 市场:2025 年全球约 14 亿元,2030 年预计超 800 亿元,增长潜力巨大但目前基数较小

客户集中度风险:

中际旭创:对谷歌依赖度极高(60%+),但已形成稳定的供应关系

爱科赛博:客户相对分散

5.5 爱科赛博的成长潜力评估

尽管与中际旭创存在巨大差距,但爱科赛博仍具有可观的成长潜力:

核聚变电源业务潜力:

FRC 技术路线电源占比高达 70%,单机价值量巨大

全球核聚变商业化进程加速,BEST 等项目即将进入设备采购高峰期

公司技术领先,有望占据 30-50% 的市场份额

北美云计算业务潜力:

SST 市场处于爆发前夜,2025-2027 年将是渗透率快速提升期

公司已获得 Meta、谷歌认证,技术实力得到认可

海外业务毛利率高达 60%+,盈利能力提升空间巨大

对标中际旭创的合理估值:

中际旭创从 2017 年上市时 40 亿元市值增长到 6000 亿元,8 年增长 150 倍。这种爆发式增长主要源于:

1.AI 算力需求的爆发式增长

2.800G/1.6T 产品的技术领先

3.与谷歌等巨头的深度绑定

我预测如果两大业务顺利发展,爱科赛博 3 年内市值达到 500-800 亿元是合理的目标,对应 10-15 倍的增长空间。

六、投资价值与风险评估

6.1 核心投资逻辑

爱科赛博的投资价值主要体现在以下几个方面:

双轮驱动的成长逻辑

核聚变电源:技术壁垒高,市场空间巨大,公司处于领先地位

北美云计算:成功突破巨头认证,进入高速增长赛道

高毛利业务占比提升

海外业务毛利率 60.93%,是国内业务的 2 倍

核聚变电源、SST 测试电源都属于高附加值产品

随着高毛利业务占比提升,公司盈利能力有望显著改善

国产替代的历史机遇

核聚变设备国产化率不足 50%,存在巨大替代空间

SST 技术打破国际巨头垄断,提升中国企业话语权

政策支持力度大

核聚变被列为 "十五五" 未来产业重点方向

国家对核聚变项目给予巨额投资支持

新基建政策推动数据中心建设

6.2 总结

基于以上分析,对爱科赛博给出如下预测:

投资评级:低位潜力,价值巨大,短期有十倍潜力,中长期有百倍潜力

目标价位:

保守目标:1 年内达到 300 亿元市值(当前约 53 亿)

中性目标:3 年内达到 800 亿元市值

乐观目标:5 年内达到 3000 亿元市值

七、展望

爱科赛博正站在业务转型的关键节点。公司在核聚变电源和北美云计算两大高景气赛道的布局具有战略前瞻性,但当前仍处于投入期,短期业绩承压。与中际旭创相比,爱科赛博的成长路径蕴含着更大的想象空间,相当于早期的中际旭创,空间甚至大过中际旭创。

对于投资者而言,爱科赛博代表着中国高端装备制造企业的转型尝试。如果公司能够成功把握核聚变商业化和 AI 算力爆发的历史机遇,有望成为细分领域的隐形冠军。但投资者也需要保持理性,认识到技术突破、市场开拓都需要时间,短期炒作可能带来巨大风险。

未来的关键观察点包括:

1.2025 年第四季度 BEST 项目招标结果

2.北美 SST 订单的落地情况和毛利率表现

3.研发投入的转化效率

4.竞争对手的动向和市场格局变化

我相信,随着技术进步和市场需求的释放,爱科赛博有望成为中国高端电源设备领域的重要力量。但这一过程不会一帆风顺,需要管理层的战略定力和投资者的坚定决心。

以上内容均为个人观点,不构成投资建议