对比润泽科技和华著科技的借壳

京津冀润泽和北京华著科技同时在2020年创立,创始人分别为周超男和张建华。2019年10月创业板放开重组,随即上市公司普丽盛发布停牌公告增发收购润泽科技作价146亿,2021年6月深交所受理、2022年6批准润泽科技完成借壳上市,普丽盛成为创业板并购重组第一股。

润泽科技当期营业收入和利润表如下:

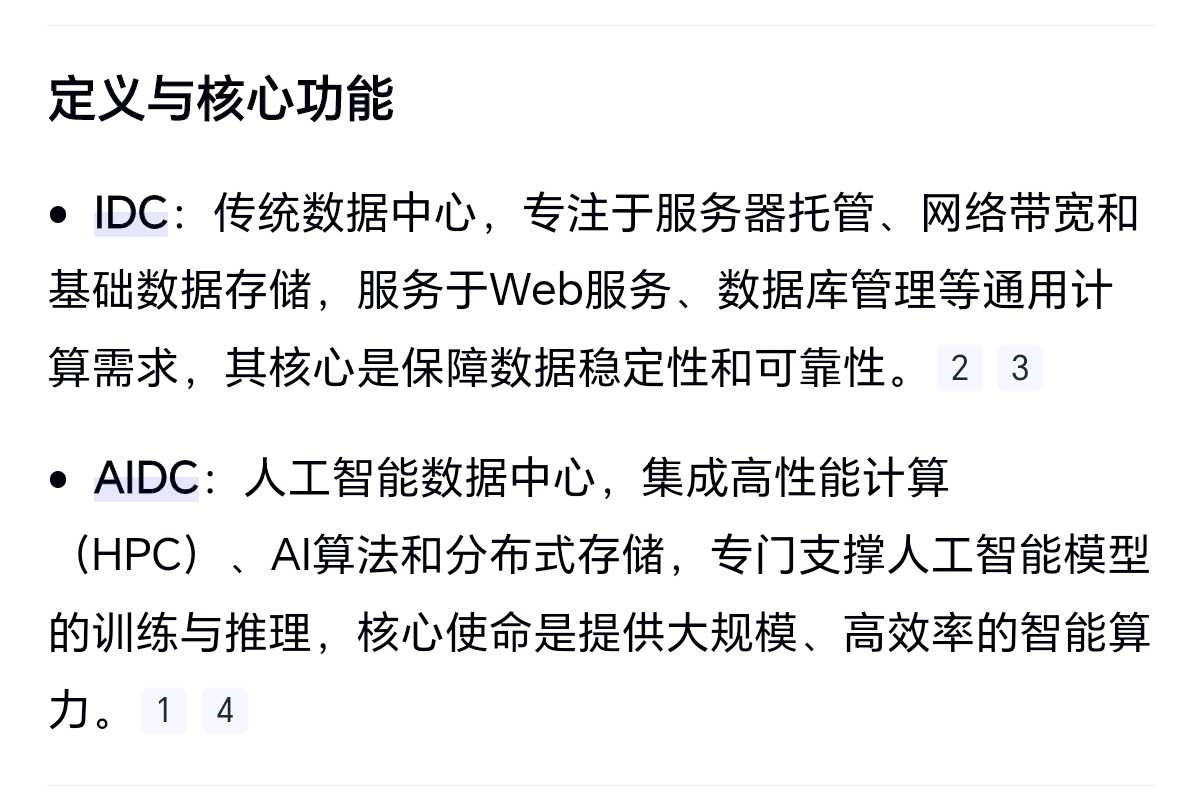

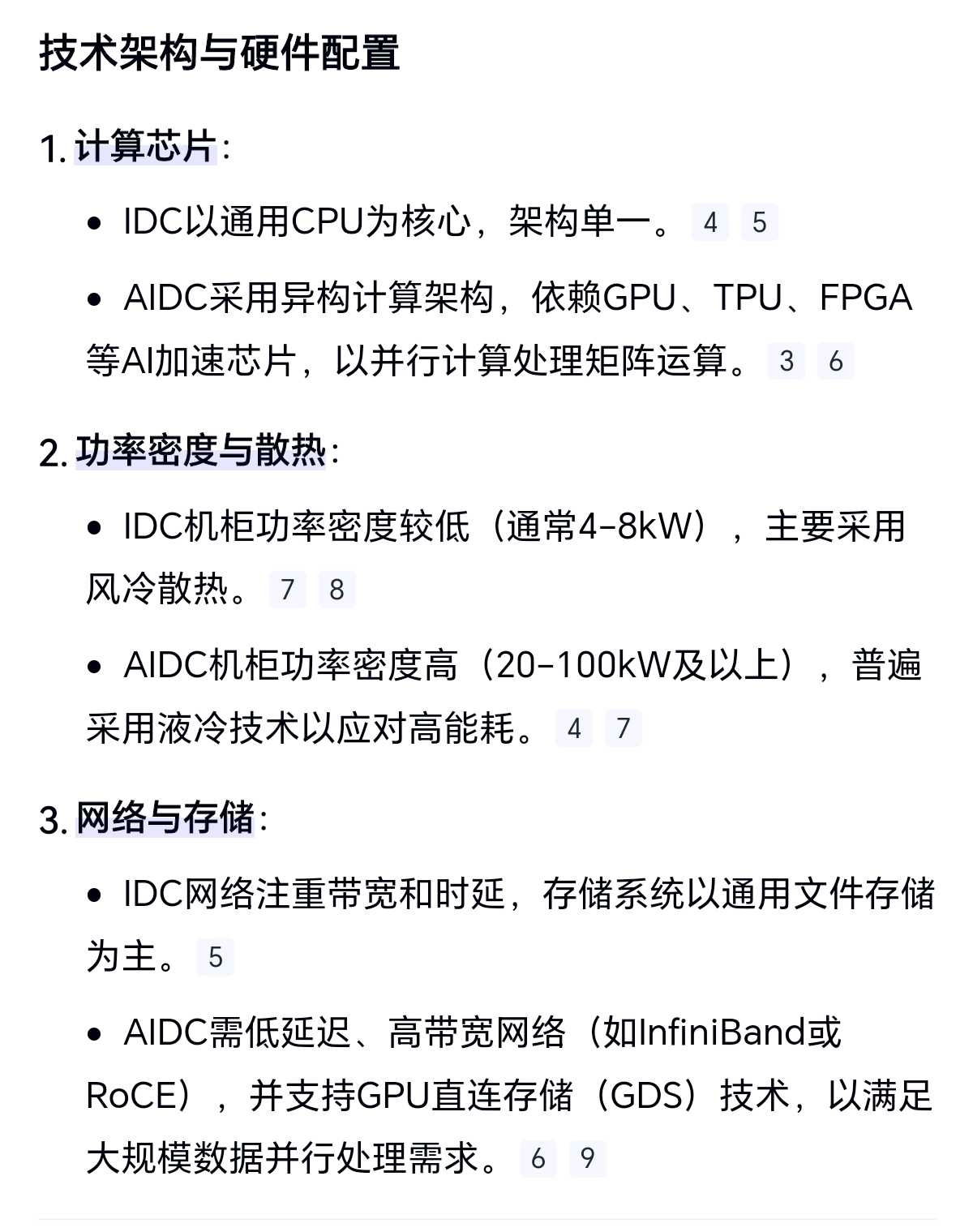

IDC和AIDC的定义和辨别:

润泽科技在2023年12月以前主营业务一直都是idc,23年底aidc营收并表,每年营收在14亿附近:

2023年年报业主构成:

我用表格的形式对比国内目前的算力中心项目(其中包括榕泰张北数据中心),对比完以后大家会很清楚注入资产的优劣程度。

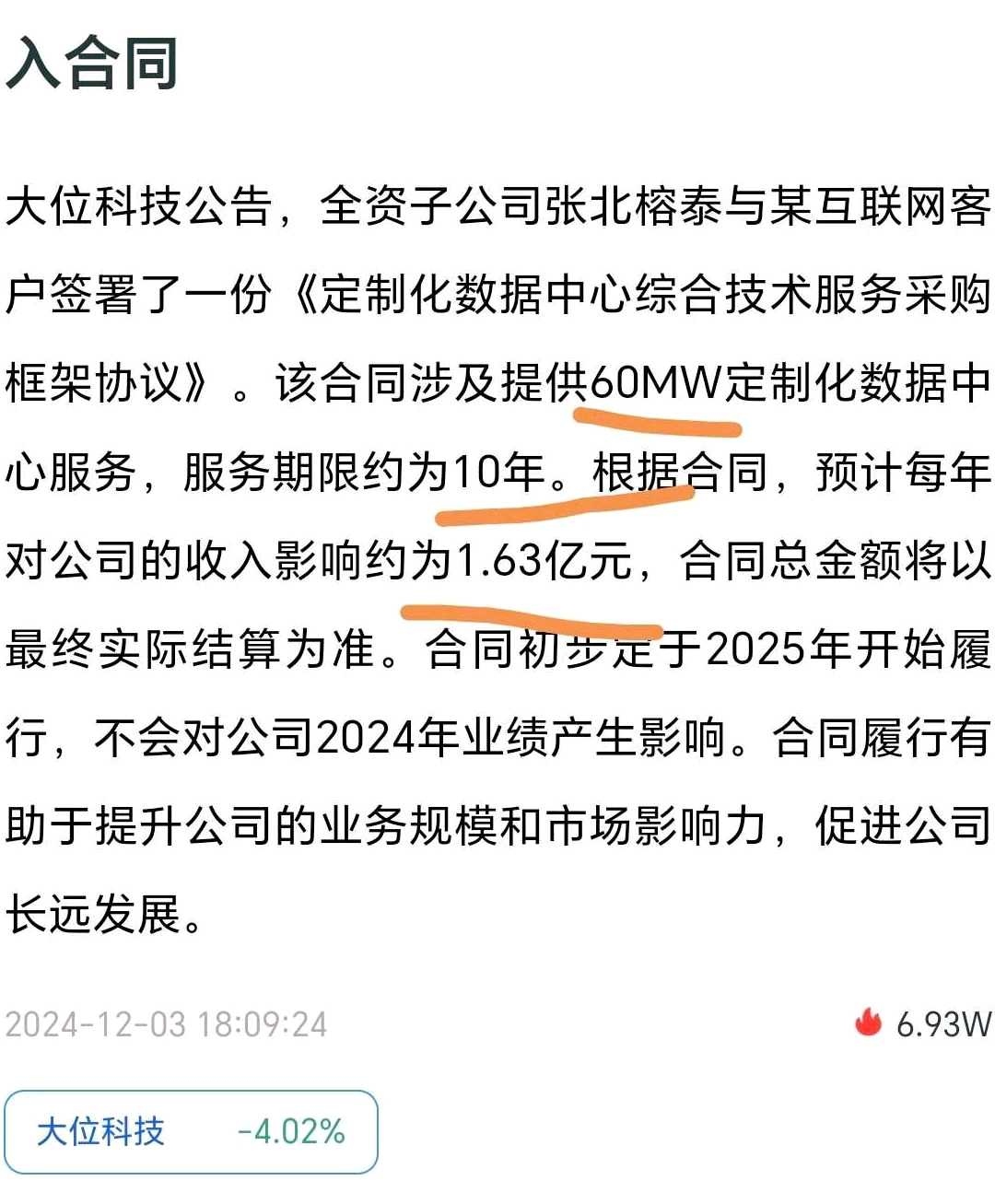

其中营业收入推测来自于大位的订单和润泽的订单,华著的AIDC收入会高于大位的IDC(大位的60mw就是5000p)

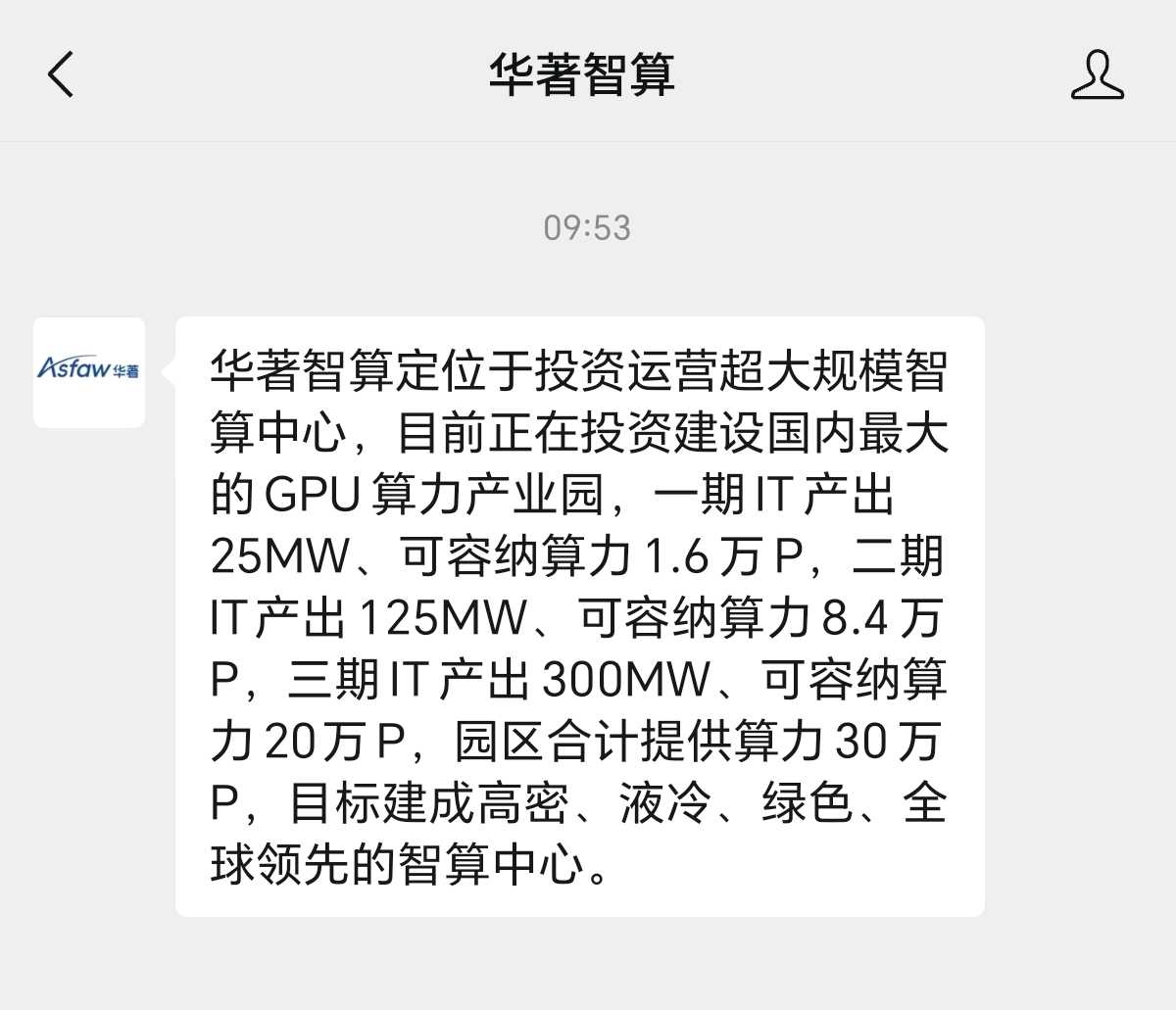

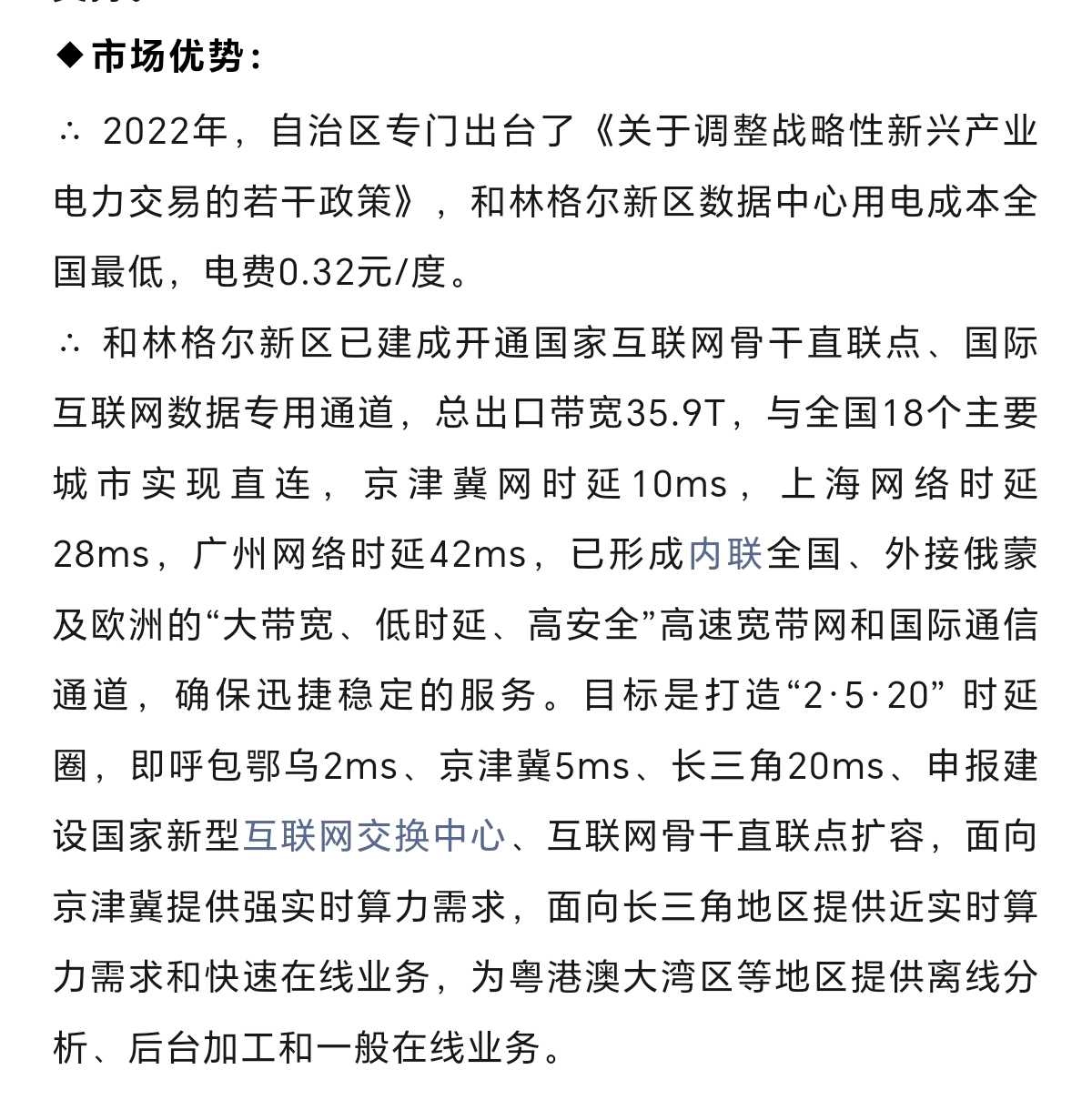

由于表格没插入数据出处上传几张官方图:

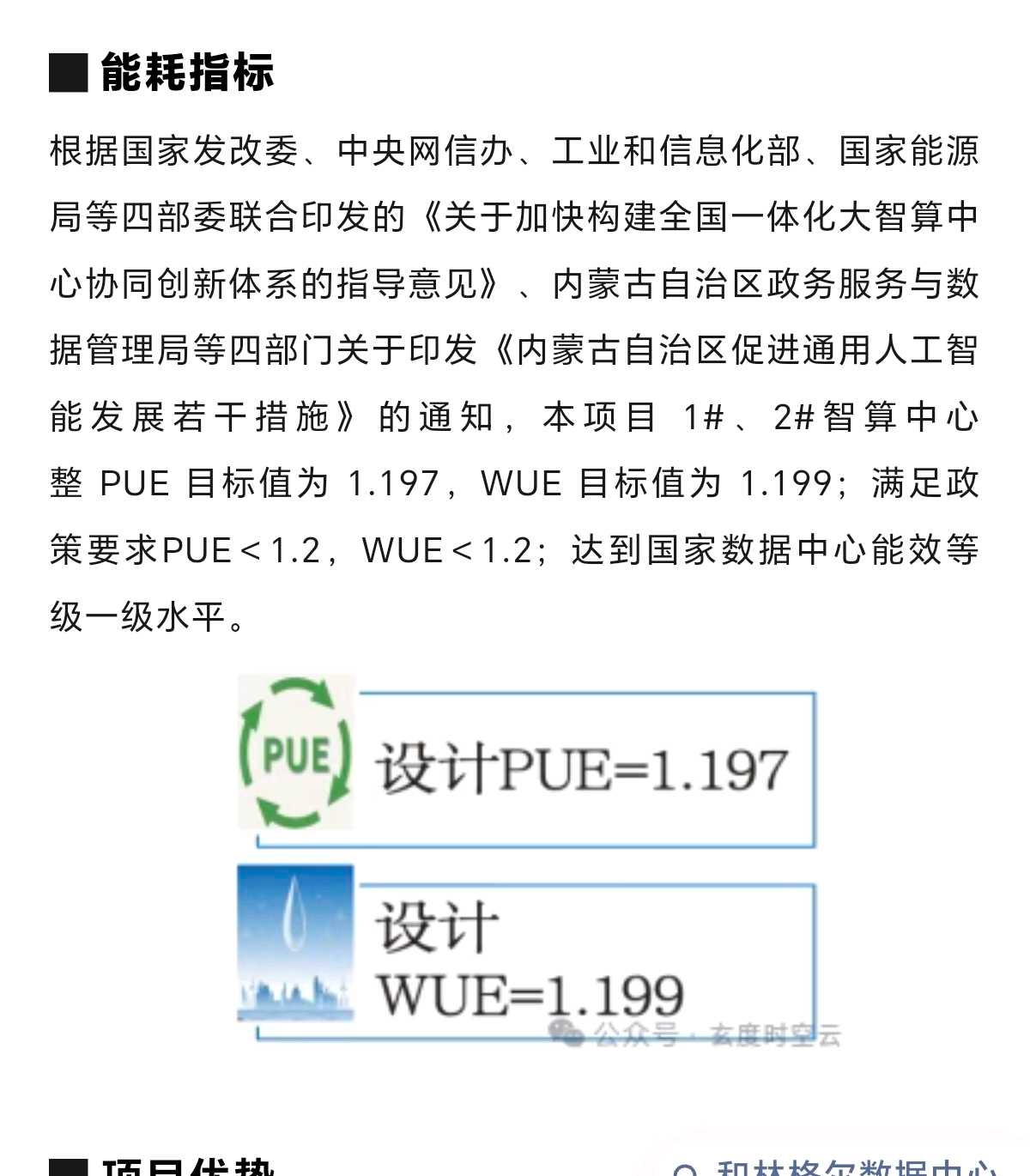

其中大位科技的张北数据中心只是个idc,并不是未来主流的aidc智算中心,从大位张北数据中心的用地规模,用电MW上能明显对比出来华著把最好的留给了自己,给大位的只是低端技术,用电规模都是130MW,可华著内蒙算力P数达到了惊人的10万p(大位张北的10倍),远超大位和其他同行,包括行业领军人物润泽科技的最新一代廊坊B的A11智算中心。华著内蒙用了最小的亩数建成了密度最高、用电最低、液冷的国家级智算中心。

同样的一块地方如果你想把它的算力堆的很高,你需要功率更高的机柜,更高技术的散热系统,更成熟的运营技术,更省的用电成本。传统意义上衡量算力规模有两种方式1是万卡也就是多少P。2是用电量MW,所以很多厂家就拿最漂亮的数据去忽悠,诈一看大位130MW和华著内蒙130MW规模一样,仔细一看大位只有1万P,而东皇的华著却达到了10万P,技术非常牛逼。国家有衡量一个AIDC等级标准,既然华著内蒙被评为国家级,我们难道不相信国家的能力?

华著注入给东皇的是AIDC,润泽科技23年才开始布局AIDC,而其廊坊的最新一代aidc项目在各项指标上扔然评不上国家一级能耗水平,试问等到华著1期投产后的对比效应,续二期三期开工是必然的,货比货得扔。

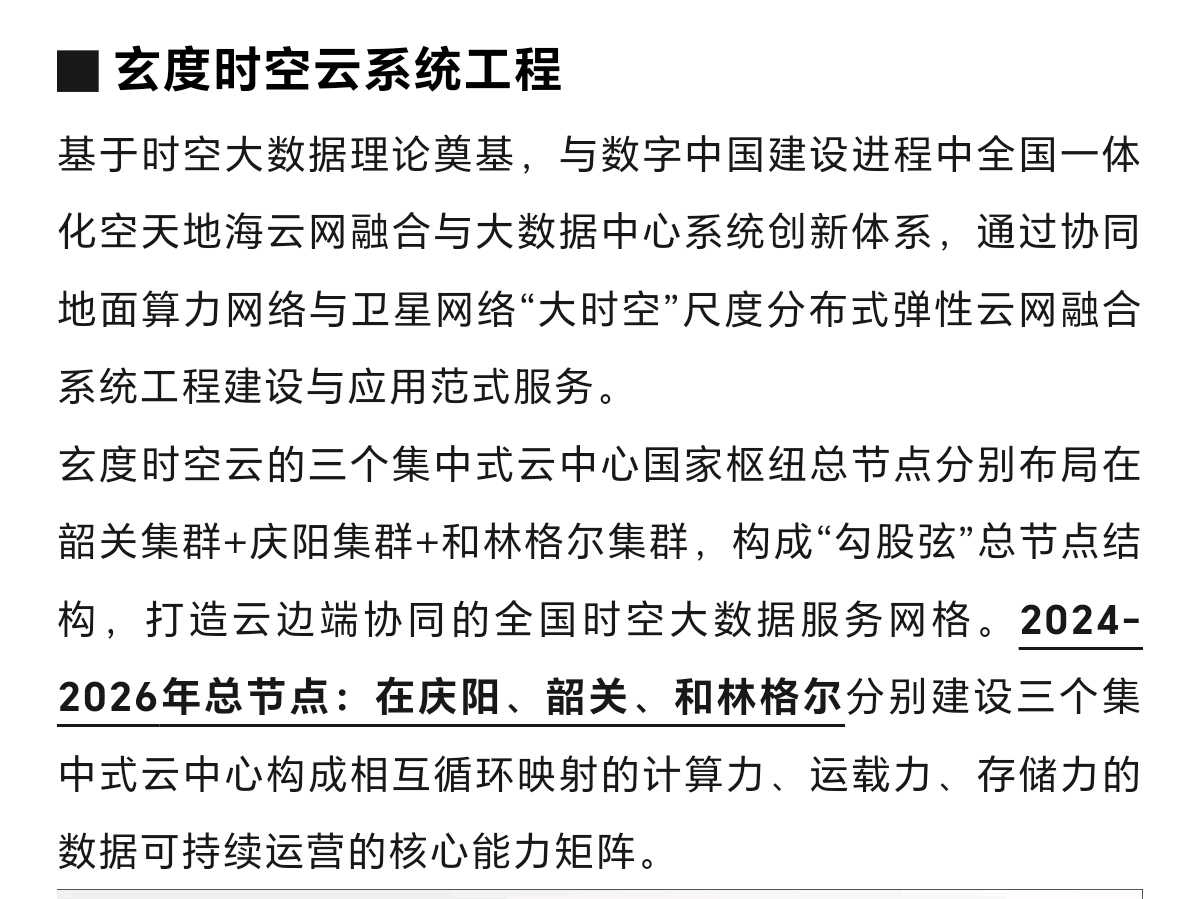

下部分要介绍华著的玄度时空云:这是最近马斯克搞的卫星网络AIDC,最新的技术储备。

总结一下:上周证券报的作者李五强说华著负债率高,营业收入低,请问润泽科技为什么上市?恒大为什么上市?马云的蚂蚁为什么要上市?华著举债投资自然负债率高,房地产企业举债拿地,是为了抢市场做储备。上市可以更迅速的融资,更好的扩张,更大的发展蓝图。14亿资金一到,项目要不要加速???摘帽以后再增发融资,规划的项目是不是要落地???华著负债率高跟东皇有什么关系,根据重整方案东皇平移接受新的算力业务可没说接收华著的资产,内蒙项目也是非常干净,华著垫资东皇自然要全盘接收,全国哪个算力中心是亏损的?哪个不是暴利?一但投产妥妥的现金奶牛,东皇的14亿一到扣除尝债的资金,完全可以投入到内蒙二期和启动廊坊项目,华著负债高反而是好事,说明他只能依赖东皇,他的资金和后续计划要依靠东皇一步步实施。你写文章仔细分析了华著内蒙AIDC的含金量了吗?只用了别人1/2的土地却达到了一样的算力规模,这个技术等级你算了吗?技术难度高难道非得和东方国信进度一样?$*ST东易(SZ002713)$ $品高股份(SH688227)$ $实达集团(SH600734)$