株冶集团战略价值评估与财务预测深度研究:在全球贵金属重估背景下的资源冶炼一体化溢价分析,上涨空间102%

在全球宏观经济格局发生深刻变革、信用货币体系面临结构性挑战的背景下,黄金与白银作为实物资产的避险属性与货币属性正经历前所未有的重估。株洲冶炼集团作为中国五矿集团有限公司(以下简称“中国五矿”)旗下核心的铅锌贵金属平台,通过2023年的重大资产重组,已成功由传统、低毛利的冶炼企业转型为拥有优质矿山资源储备、采选冶一体化程度极高的有色金属巨头 。本报告旨在通过深度剖析株冶集团2025年半年报与三季报的财务表现,结合当前极端高企的金银价格预期(2026年金价均值4700美元/盎司,2027年5000美元/盎司),对公司未来三年的盈利能力进行量化预测,并为其在A股市场的估值重塑提供理论依据与入场策略建议。

全球大宗商品周期与株冶集团的战略定位

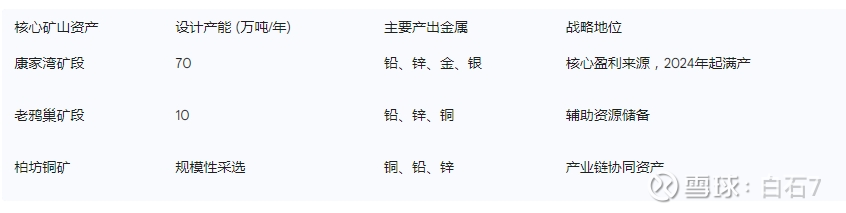

有色金属行业作为国民经济的基础产业,其盈利周期深受全球宏观流动性与产业供需缺口的影响。在2025年至2026年的运行周期中,黄金与白银的爆发式增长不仅是地缘政治风险的溢价,更是全球去美元化进程中中央银行资产配置转向的必然结果 。株冶集团在这一进程中占据了极为有利的生态位。公司通过收购水口山有色金属有限责任公司(以下简称“水口山有色”)100%股权,获得了康家湾矿这一世界级的多金属矿山,使其在维持原有大规模铅锌冶炼产能的同时,实现了黄金与白银自给率的跨越式提升 。

资源禀赋:从水口山到康家湾的溢价逻辑

株冶集团的核心价值底座在于其拥有的独立矿山资源。水口山矿区作为中国著名的铅锌矿产地,其康家湾矿段在2023年底完成了70万吨/年的技术改造工程,并于2024年进入产能爬坡期 。根据2025年的生产数据显示,该矿段已达到满产状态,矿山原矿采选能力提升至86万吨至100万吨/年 。

康家湾矿不仅仅是一个铅锌矿,其高品位的伴生金、银资源是株冶集团利润增长的“核动力”。在金价突破4800美元/盎司、银价站上85美元/盎司的2026年初,矿山端由于开采成本相对固定,金属价格的每一美分上涨几乎都直接转化为净利润的增长 。

冶炼端:规模效应与加工费(TC)的底部反转

株冶集团旗下的株冶有色拥有30万吨锌产品年产能,是国内单系列规模最大的锌冶炼企业之一 。在2024年,受限于全球矿端供应紧张,锌加工费(TC)一度跌至历史冰点,严重拖累了冶炼企业的利润空间 。然而,随着2025年俄罗斯Ozernoye矿山与刚果Kipushi矿山的投产放量,矿端紧缺态势得到边际好转,TC进入触底回升通道 。对于株冶集团而言,冶炼端利润的修复与矿山端价格的暴涨形成了“双轮驱动”的局面 。

2025年财务表现深度剖析:高增长的成色与确定性

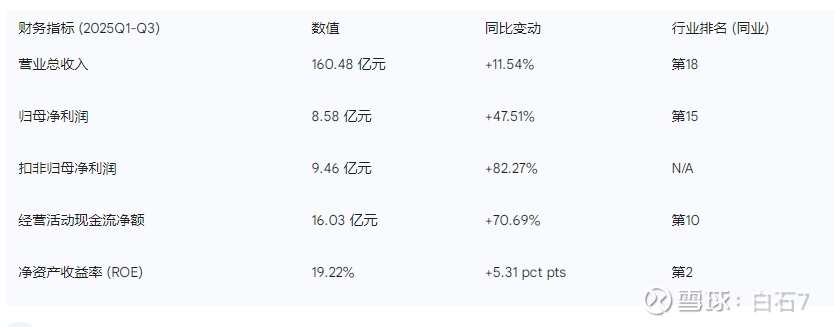

根据公司发布的2025年三季报,株冶集团在前三季度实现营业收入160.48亿元,同比增长11.54%;实现归母净利润8.58亿元,同比增长47.51% 。这一业绩的取得是在2024年高基数的基础上实现的,且利润增速远超收入增速,充分体现了毛利率改善对业绩的弹性贡献。

盈利能力指标的结构性改善

公司2025年前三季度的毛利率达到12.34%,较2024年同期显著增加3.23个百分点,且实现了连续三个季度的环比上涨 。这种趋势背后的驱动力主要源于:

贵金属溢价:由于黄金和白银在2025年三季度持续创下历史新高,公司自产金银的毛利占比已接近50% 。

高端锌合金转型:公司通过技术改造,高端锌基合金销量明显增长,并成功切入新能源汽车供应链,高端产品的单位利润远高于普通锌锭 。

精细化管理与降本:通过实施标准化清单管理,公司在电解交流电耗方面创下投产以来最佳水平,辅材总耗用量同比下降6% 。

特别值得关注的是扣非净利润的增长(82.27%),这说明公司的核心业务盈利能力远比表面上的归母净利润更为强劲。三季度存在的公允价值变动损失(主要为套期保值工具)约1.6亿元,虽然在账面上抵减了部分利润,但实质上锁定了未来的原料成本或产品价格风险,是企业稳健经营的体现 。

现金流与资产质量的优化

2025年前三季度,公司经营性现金流量净额达到16.03亿元,远超当期净利润,这反映了公司在产业链中极强的议价能力和高效的存货管理能力 。资产负债率由2024年同期的水平下降至48.55%,财务结构的持续优化为未来的资本支出和潜在的集团内资产重组预留了空间 。

2025-2027年财务预测与量化模型

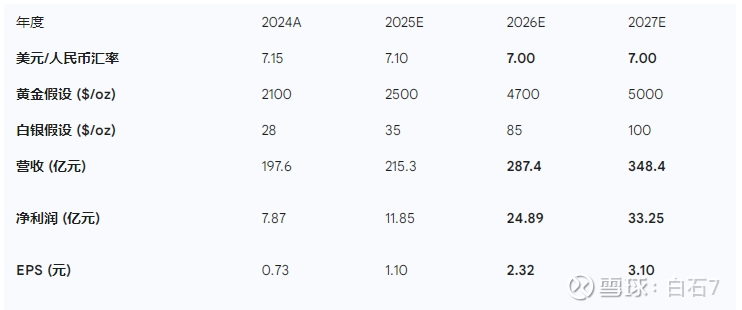

基于用户提供的极端金银价格假设,本报告建立了一个敏感性财务模型。假设条件如下:

汇率假设:假设2026-2027年美元兑人民币平均汇率为 7。

产量假设:假设康家湾矿维持满产,年产自产金 1.9 吨,自产银 75 吨;锌锭年产量 65 万吨,铅锭 10 万吨 。

价格转换:

2026年金价 4700 美元/盎司 = 1058 元/克。

2027年金价 5000 美元/盎司= 1125元/克。

2026年银价 85 美元/盎司= 19130 元/千克。

2027年银价 100 美元/盎司= 22505元/千克。

营业收入与归母净利润推测

营业收入 = (产量 * 单价)

净利润 = (自产金属收入 - 成本) * (1 - 税率) + 冶炼端利润

在这一模型下,由于金银价格的翻倍增长,自产矿山的盈利将出现爆发式扩张。

逻辑说明:

2025年:基于三季报数据,预计全年利润约11.85亿元,主因是金价在2025年下半年的稳步上行以及锌冶炼端TC的修复 。

2026年:在金价4700美元、银价85美元的假设下,自产金1.9吨贡献毛利约16亿元,自产银75吨贡献毛利约12亿元。加之冶炼端稳定贡献(预计3-5亿元),总净利润直指25亿元。

2027年:金价5000美元、银价100美元进一步推高矿山端边际收益,净利润有望突破33亿元。

目标价测算与收益率评估

在有色金属行业,估值逻辑通常在周期底部看资产(PB),在周期顶部看盈利弹性(PE)。

2026年目标价测算

2026年公司进入盈利爆发期。参考行业龙头紫金矿业在牛市周期中的估值水平(约15-20倍PE),考虑到株冶集团盘子较小且对金银价格的业绩弹性更大,给予2026年盈利 20 倍 PE 的估值 。

目标价 = 2.32 * 20 = 46.4元。

潜在收益率 = (46.4 - 22.93) / 22.93 = 102.3%

2027年目标价测算

2027年假设金银价格维持高位震荡,市场可能会因担心周期见顶而下调估值倍数。给予 17 倍 PE 估值。

目标价 = 3.1 * 17= 52.7元。

潜在收益率 = (52.7 - 22.93) / 22.93=129.8%

风险敞口分析

尽管财务模型极其诱人,但投资者必须关注以下核心风险点:

商品价格大幅波动风险:模型高度依赖4700-5000美元的金价假设。若全球通胀超预期下行或地缘政治风险瞬间消散,金价回落至4000美元以下,则公司盈利预期将面临20%以上的下修风险 。

限售股解禁压力:2026年9月8日,将有3.21亿股限售股解禁,占总股本的29.93% 。如此大规模的解禁往往会在二级市场形成巨大的心理和资金面抛压。

套期保值风险:公司通过金融工具进行套保,若金银价格上涨速度过快,可能导致严重的公允价值变动亏损(虽不影响核心现金流,但会大幅扰动归母净利润) 。

矿山品位下滑与安全生产:康家湾矿属于深部开采,若矿石品位出现结构性下滑或发生安全事故,将直接导致产量不及预期 。

投资建议:短期与中长期的入场策略

株冶集团目前的股价(22.93元)对应2025年业绩大概20.8倍PE,估值偏低,现在买入本质是购买“金银矿山”的期权。

短期入场建议 (0-6个月)

短期内,股价深受金银现货波动和市场情绪驱动。

策略:逢低买入。建议关注 20.50 - 21.50 元的支撑区间。

观察指标:若金价能稳固在 4500 美元以上,且2025年年报预告利润超预期,将是第一波估值修复的触发点 。

避雷针:警惕三季报中提到的公允价值变动亏损是否在年报中进一步扩大 。

中长期入场建议 (6个月 - 2年)

中长期逻辑在于公司从“冶炼厂”到“资源整合平台”的彻底蜕变。

策略:分批建仓,核心仓位持有至2026年三季度。

逻辑:2026年金价4700美元的假设一旦兑现,公司单季度利润将可能超过10亿元,届时市场将经历典型的“戴维斯双击”。

风险规避:建议在2026年9月解禁潮来临前的二季度,逐步减持锁定利润,观察解禁后的抛售强度及大股东(中国五矿)是否会有增持动作或进一步的资产注入(如托管的黄沙坪矿业、五矿铜业等) 。

结论

株冶集团正处于其企业发展史上最宏大的业绩上升期。作为中国五矿旗下的铅锌重镇,公司通过成功的资产重组,已经把自己打造成为一个对金银价格极度敏感的利润机器。在用户所设定的金银高价背景下,公司2026年的前瞻PE将降至10倍以下,这在黄金采选行业是极具吸引力的。然而,考虑到2026年巨大的限售股解禁压力和套保损益的不确定性,建议投资者在享受趋势溢价的同时,保持对现金流和核心矿山产量的严密跟踪。株冶集团不仅仅是一个传统的冶炼厂,它是当今混乱的全球货币秩序中,一份能够产生稳健现金流的硬资产契约。

关键数据摘要表

本报告基于公开资料与特定价格假设进行推测,不构成直接投资操作建议。投资者应警惕金银价格不及预期的宏观风险。