保险股估值重构

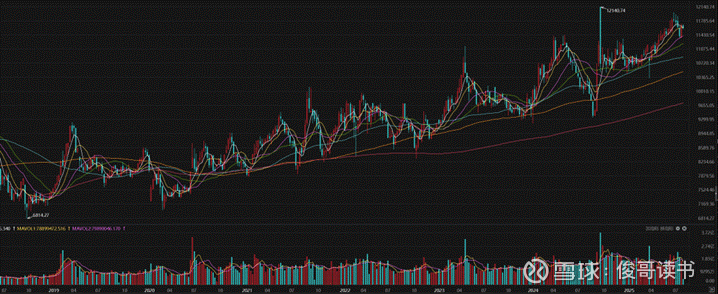

3600点,上证指数马上就要接近21年3700点高点了。有有没有感觉涨的很快,却不怎么赚钱?关键是市场上涨的主心骨是银行、红利和微盘等板块,其中尤以银行板块市值最大,涨幅影响最多。

银行板块指数

红利低波指数

微盘指数

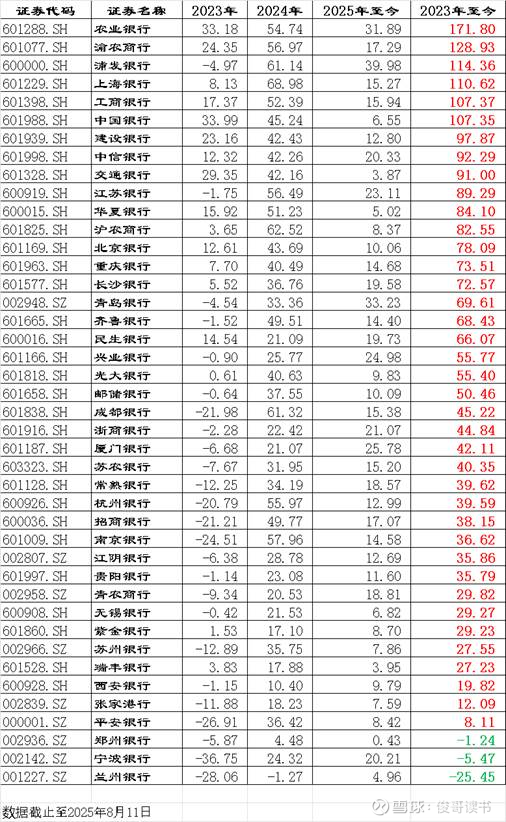

25年银行板块全个股全都上涨,无一拉下。

以2023年起计,涨幅前6的银行股全都翻倍,农行涨幅最大171%。

为什么银行股这些年有不错表现?

银行股上涨的背后,是保险资金在FVOCI准则下对高股息资产的系统性增配,这一行为进而改变了保险股自身的估值逻辑。

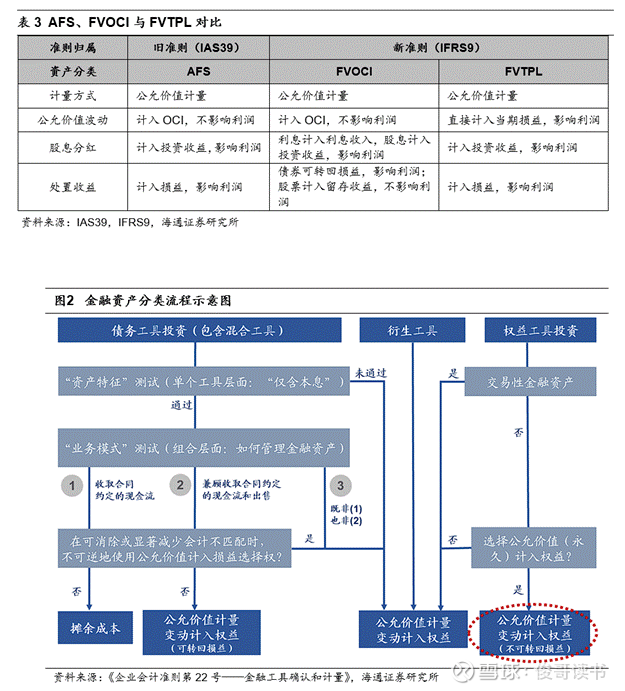

我们先了解下FVOCI,FVOCI全称为以公允价值计量且其变动计入其他综合收益的金融资产,是保险公司新金融工具准则下的一个资产分类。

通俗的讲,FVOCI是允许保险公司把部分资产放进某个类目,该类目下股价等价格波动不影响当期利润,仅将股收入计入利润。卖出资产时,股票类收益不能转回利润(只进净资产),债券类收益可转入利润。

目的是帮助保险公司稳定利润表,避免股市波动对业绩的冲击。

准则要求2021年保险企业的股票、债券等资产需根据新准则执行,境内外上市的企业最晚2023年实施,非上市企业最晚2026年实施。

这么一来,保险公司就有集体配置高股的动力,尤其当前利率下滑和资产荒时期,高息股成了保险公司的香馍馍,同时又能缓解保险公司利差损问题。而且监管机构允许保险公司增配权益资产,萧条股票投资风险因子,以实施长期考核周期等,使得保险公司在权益配置方面更为积极。

而银行股具有规模大,盈利稳定、股息高(保险公司平均负债成本3.5%左右)的特征,又是中国核心资产,正迎合了保险公司的投资胃口。如此23年开始,银行股显著走强,至今已经连续第三个年头,看势头还未没减弱。当然还有其他高股息板块,如水电、核电、家电等,体现为红利板块指数的整体走高。考虑到非上市企业最晚26年实施,或许银行和红利相关板块还有一年半载持续走强的空间。

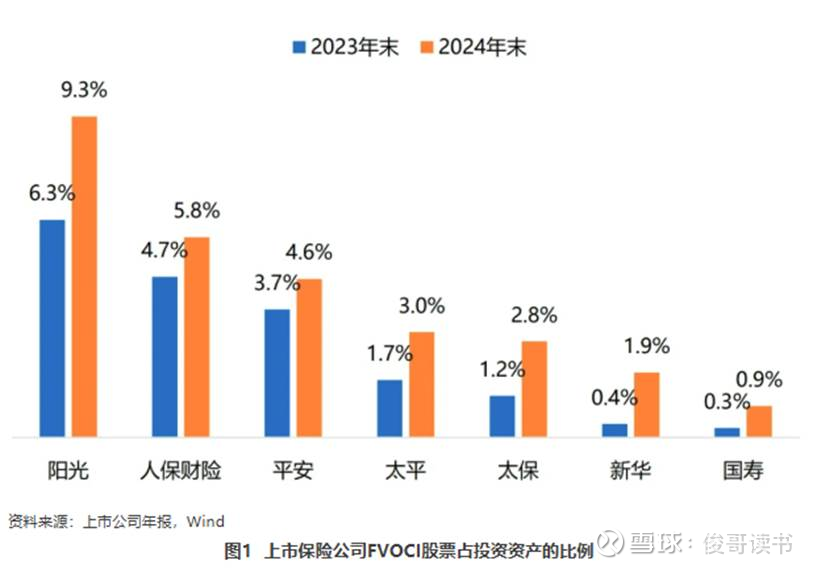

FVOCI配置的“黄金三角”标准

FVOCI股票投资占比逐渐上升。根据国家金融监管总局数据,一季度,保险公司(人身险公司+财产险公司)增配股票近4000亿元。

华泰证券于2024年9月24日发布的《险资的两种红利策略》报告,基于2023年数据测算:险资红利“收息策略”静态欠配规模为5000-9000亿元,预计未来三年继续增配,重点投向高股息公用事业(水电、核电)及金融股(大型银行)。

根据中信证券预计,未来十年头部保险公司将投资红利股约2.29万亿元,其中FVOCI账户的红利股资产规模将在2034年达到近1.5万亿元

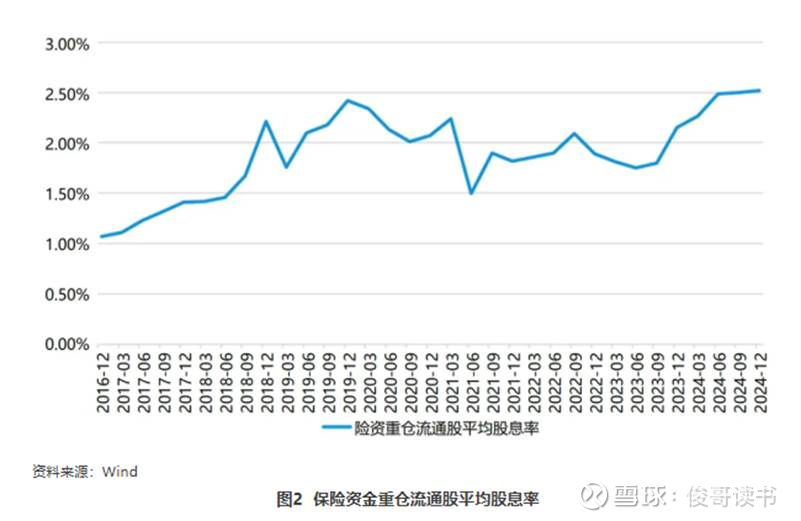

保险公司重仓股平均股息率

FVOCI成为保险公司应对“低利率+市场波动”的核心工具,通过以“股息换利息”策略缓解低利率环境下的投资压力,从而提升长期投资收益率水平。按新规测算,五年周期考核或可使险资年化收益提升1.5%至2%,有效对冲低利率冲击(招商基金李湛)。

FVOCI准则调整其核心逻辑在于重构保险公司利润确认方式与资本消耗的平衡,进而改变了市场对险企的估值锚定逻辑。

整体而言H股涨幅遥遥领先A股,更重要的原因是港股保险估值低,AH股比价大的缘故。

中国平安和中国财险涨幅落后,因为这两家公司的FVOCI股票配置比例较高,中国平安从2018年开始按新准则实施,平滑收益。其他保险公司2023年才开始实施新准则。

除新华保险权益配置风格一直比较激进外,其他保险公司中人保和太保由于偿付资本相对充足,所以权益资产配置的空间较多,体现为股价则涨幅也较其他保险公司更多。

在新会计准则下,保险公司资产端与负债端均以公允价值计量,净资产已能更真实地反映市场变化。

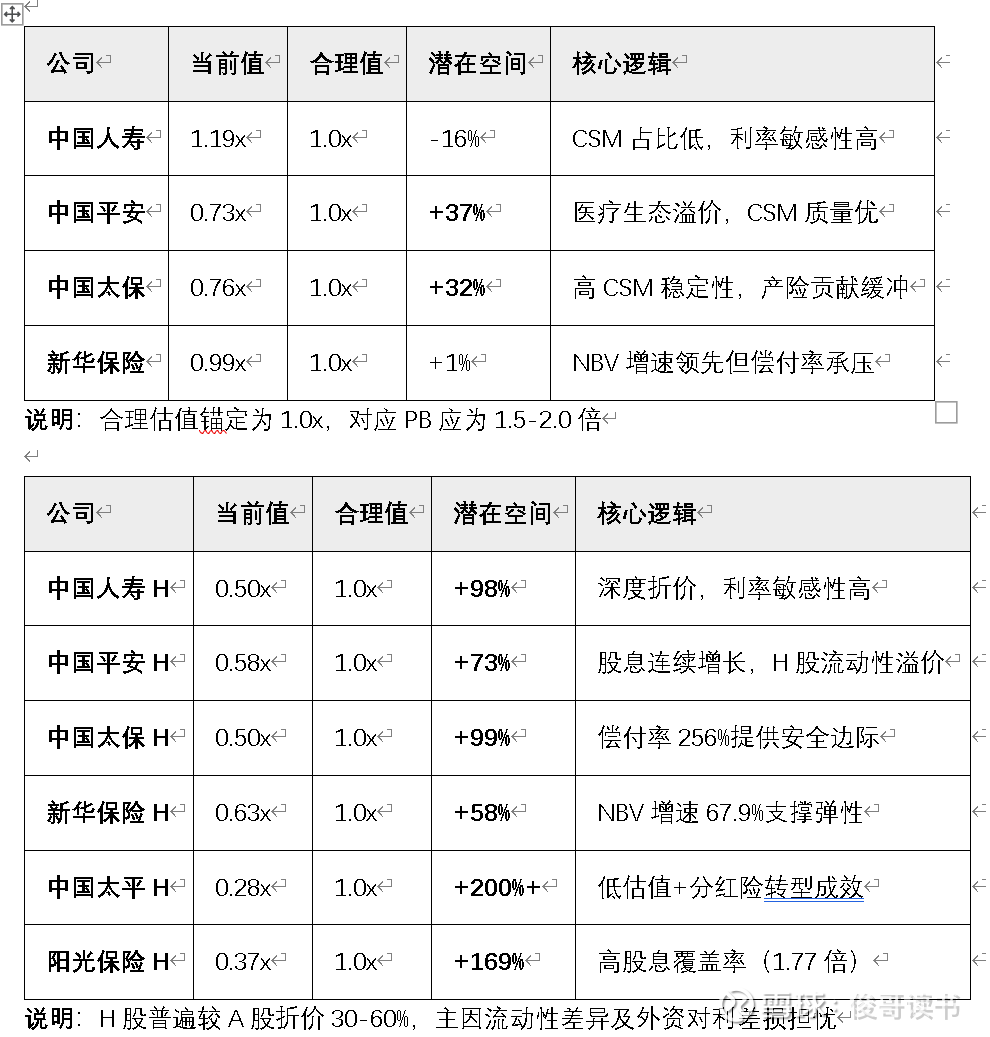

国金证券提出,用P/(净资产+调整后CSM)(合同服务边际)来估值更为合理。CSM是存量保单未来利润的贴现,较VIF更为保守,未考虑权益投资收益增厚。

经过税收、不透明折扣等调整后,以P/(净资产+调整后CSM)=1为合理估值,倒算出保险公司的PB应为1.5-2之间,而当前大部分公司估值远低于这一水平。

国金证券在6月报告中指出,国寿、平安、太保、新华A股的P/(净资产+调整后CSM)分别为1.19、0.73、0.76、0.99倍,H股估值更低,太平H、阳光H的该指标仅为0.28、0.37倍,相对于合理估值存在巨大上行空间,显示保险股价值被严重低估。

A股:优选平安、$中国太保(SH601601)$ ;

H股:关注$中国太保(02601)$ 、$中国太平(00966)$

最后总结一下:

FVOCI准则驱动险资增配高股息银行股,推升银行板块;同时,银行股上涨通过增厚FVOCI资产净值,改善保险股偿付能力及估值锚(如P/(净资产+CSM)),形成正向反馈。当前保险股仍普遍低估,H股修复空间更大。

若股息率跌破负债成本(3.5%),或利率持续下行,可能削弱FVOCI配置逻辑。

来源:俊哥读书