掘金铝业:供需格局优化下的龙头个股选择

电解铝行业正迎来一个“供给受限、需求向好”的黄金时期,整体格局非常有利。

国内早就给电解铝划了“红线”——总产能不能超过4500万吨。目前国内电解铝差产能开工率为96%,已接近天花板,未来供给变得更为刚性。

需求侧,虽然传统地产对铝的需求一度低迷,但新能源正在强力接棒。新能源汽车、光伏、风电这些“绿电赛道”都需要大量用铝——比如电动车车身轻量化、光伏边框和支架等。

相比之下,再生铝虽然环保、节能,但目前规模还小,短期内难以对原生铝(也就是我们常说的电解铝)形成大规模替代;而海外建厂又面临成本高、配套弱、周期长等问题,也无法快速填补缺口。因此,现有电解铝企业的地位至少未来2-3年内稳固无忧。

我重点关注了两家公司:$云铝股份(SZ000807)$ $神火股份(SZ000933)$

云铝最大的优势是“绿”——它扎根云南,用的是清洁的水电,因此碳排放极低。在“双碳”大趋势下,这种低碳优势未来可能直接转化为成本优势,甚至带来产品溢价。作为中国铝业旗下的企业,云铝在氧化铝等关键原材料供应上得到大股东强力支持,供应链稳定。公司负债率低,经营稳健,抗风险能力强。

神火股份优势在新疆布局煤电铝一体化。简单说,就是自己挖煤、自己发电、自己炼铝。新疆煤炭资源丰富且价格低,配套自备电厂,让它的用电成本远低于同行。公司负债率高,电解铝吨利润贡献高,属于典型的“高弹性”标的,适合周期性向上时期博取更高收益。

云铝股份的产能近年来稳步提升,持续扩张。过往年份业绩波动主要受氧化铝价格波动和水电供应限产影响。展望2025年,氧化铝产能整体充裕,价格预计维持低位,原料成本压力较小。在此背景下,只要水电供应稳定,再叠加电解铝价格上涨潜在因素,公司盈利能力有望持续增强,未来业绩增长值得期待。

神火股份的电解铝产量虽然不及云铝,但电解铝业务在其整体营收和利润中的占比较高,是公司真正的核心主业。得益于新疆地区低廉的煤炭资源和“煤电铝一体化”的产业链模式——自己挖煤、自己发电、自己炼铝——神火的吨铝成本更低,吨利润水平反而更高。

综合来看,神火股份的优势在于:业绩贡献更集中、盈利弹性更大、现金流更强劲,在铝价上行周期中更容易释放利润。

另一方面,它的成本也更敏感。氧化铝供应和煤炭价格都高度市场化,一旦原材料价格上涨,成本压力会迅速传导到利润端。因此,公司整体业绩波动也更大,属于典型的“高弹性、高波动”型标的。

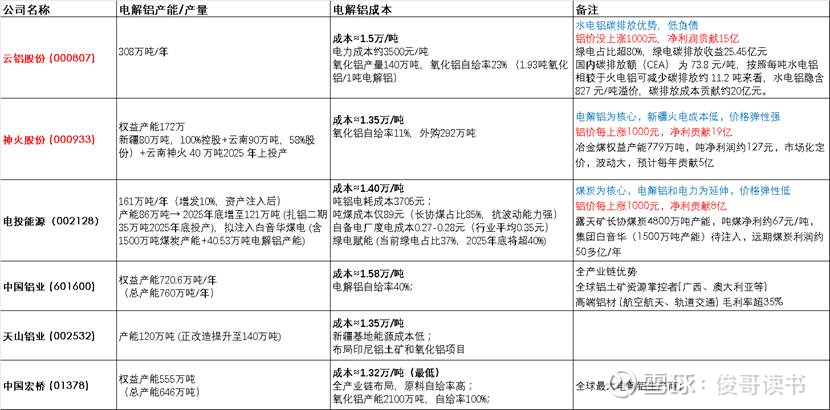

国内主要电解公司对比

在A股上市的电解铝企业中,云铝股份和神火股份是铝价上涨最直接的受益者。

这两家公司电解铝业务占比高,利润与铝价高度联动,一旦铝价上行,业绩弹性迅速释放,因此对铝价变动的敏感度更强,受益也更为明显。

相比之下,中国铝业虽然体量大、产业链完整,覆盖铝土矿、氧化铝到电解铝全产业链,但这也带来一定“拖累”,其电解铝板块的利润容易受到氧化铝价格波动的影响。

而电投能源则以煤炭业务为主,电解铝只是其多元化布局的一部分。不过,公司后续有望推进资产注入,将优质电解铝资产进一步整合进来。一旦完成,公司的煤炭和电解铝产能规模都将显著提升,盈利能力与行业地位也将同步增强,值得持续关注。

公司ROE一览

云铝表现稳健,神火则杠杆高,业绩波动较大。

公司负债率一览

供给侧改革后,21年开始该行业各公司负债率明显改观,逐渐降低。

云铝、电投和南山铝业资产负债率目前均已至20%左右。

神火股份的负债率还有进一步下降空间,随着负债的下降,神火的ROE大概率逐步降低,进一步降低波动。

公司股息率一览

云铝和神火股息率逐渐提升,随着负债率下降,现金流稳定,行业各公司股息率都有进一步提升的潜力。

总结一下

当前电解铝行业处于“供给天花板+需求新引擎”的有利格局中。