百胜中国值不值得投?

一、公司概况

百胜中国(Yum China Holdings, Inc.)并不是百胜全球(Yum! Brands, Inc.,简称YUM)的子公司,而是一家通过特许经营协议在中国独立运营的公司。2016年,百胜集团将中国业务正式分拆出来,成立了百胜中国,并于同年11月1日在纽交所独立上市(股票代码:YUMC)。

分拆完成后,百胜集团不再持有百胜中国的任何股份。但作为品牌授权方,百胜中国每年需向YUM支付约系统销售额3%的特许权使用费,并严格遵守品牌运营标准,包括保持良好剩余,不能拖欠费用、出现连续两年未达成销售增长目标等,可能构成重大违约。

目前,百胜中国在中国大陆(不含港澳台)独家运营肯德基、必胜客和塔可钟三大品牌:

-肯德基和必胜客的特许经营权从2016年10月31日起,为期50年;

-塔可钟则从2022年4月15日起获得50年授权。

好消息是,这些授权到期后可自动续期50年,无需重新谈判,只要满足协议中的基本条件即可。

资本层面,2016年春华资本和蚂蚁金服分别以24.03美元/股的价格投资4.1亿美元和5000万美元,持股比例约为4.45%和0.54%。2020年,百胜中国又在港交所二次上市,募资22亿美元。按当前约157亿美元的市值计算,这两家早期投资者的账面回报率已达70%。

二、运营闭环和消费者信任

自1987年进入中国以来,百胜中国凭借肯德基和必胜客覆盖2,200多个城镇的庞大网络——门店数量约为麦当劳的两倍,相对麦当劳等竞争对手具有更强的供应链规模效应与高效物流。

肯德基等APP也是最早进行独立数字化运营的,目前已实现90%数字订单占比和5.6亿会员,并贡献65%销售额。产品方面也在本土化的创新,如米饭套餐、小龙虾汉堡等,持续赢得消费者,更重要的事近40年的经营,已赢得消费者对食品安全、品质的高度信任。

三、门店和营收增长翻倍、回报大方

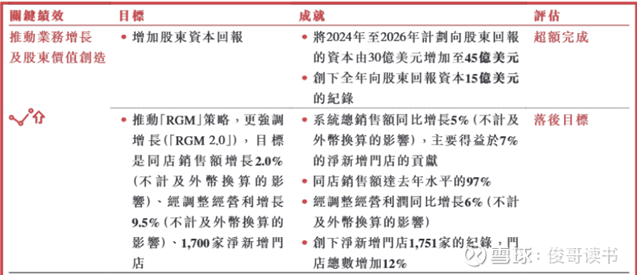

自2016年年百盛分拆以来,收入从468亿元增加至813亿元,增幅达74%;净利润从34.8亿元增加至65.5亿元,增幅达88%。

百胜中国的门店数量从2016年末的7500余家增加2024年末达到约1.64万家,完成翻倍,最近两年净增加3400余家,开店加速。

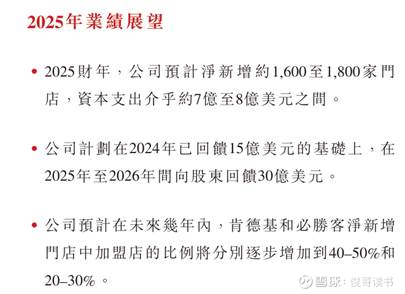

公司计划到2026年,其门店数将提升至20000家。同时,系统销售额和经营利润将实现高单位数至双位数的年均复合增长。其中,15%至20%将成为加盟店,有助于提升资本效率。

在股东回报方面,百胜中国也相当“大方”:2024年已回馈股东15亿美元,还计划在2025–2026年再通过股息和股票回购返还30亿美元,相当于每年回馈当前市值的约10%。

此外,公司非常重视管理层与一线员工的激励。截至2024年底,已向近1.5万名餐厅经理授予限制性股票,把员工利益和公司长期发展紧紧绑定。

四、外企背后也有隐忧

尽管公司基本面不错,又有老美的股东回报意识。但百盛中国作为境外注册公司相较国内公司仍存在更多不利因素:

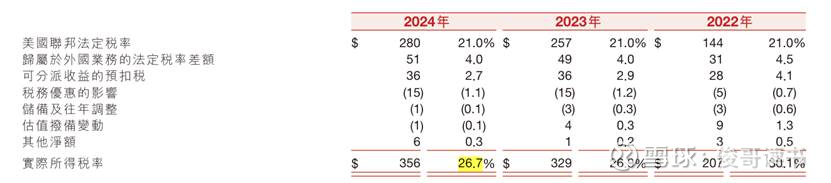

1、税负偏高,利润被“吃掉”一块

作为一家在境外注册、但主要业务在中国的公司,百胜中国面临较高的综合税负。除了常规的企业所得税,向境外母公司分红时还需缴纳10%的预扣税,整体税负比纯内资企业高出1–2个百分点。

2、地缘政治与美股退市风险

百胜中国在纽交所上市,受美国《外国公司问责法案》(HFCAA)约束。若美国公众公司会计监督委员会(PCAOB)连续两年无法对其审计机构进行检查,公司可能面临退市。虽然目前中美审计监管合作已恢复,但未来仍可能因双边关系波动而再生变数。

3、 业务与行业风险

餐饮业竞争激烈,毛利低,消费者口味变化快,食品安全事件、供应链和人力成本等问题随时可能冲击企业。

4、中国本地政策的不确定

内地运营的经济不确定性、法律法规变化、数据安全法规趋严、税务跨境关联审计、房地产租约登问题。

5、 历史分拆相关税务隐患

2016年的分拆操作可能涉及中美两国的税务认定问题,尤其是美国是否认可其“免税分拆”地位,以及中国是否对间接股权转让征税。潜在税务补缴金额可能高达数亿美元。

6、 财务与流动风险

受中国外汇管制影响,资金跨境调拨存在限制,以及公司外汇汇率变化等都可能影响财务业绩。

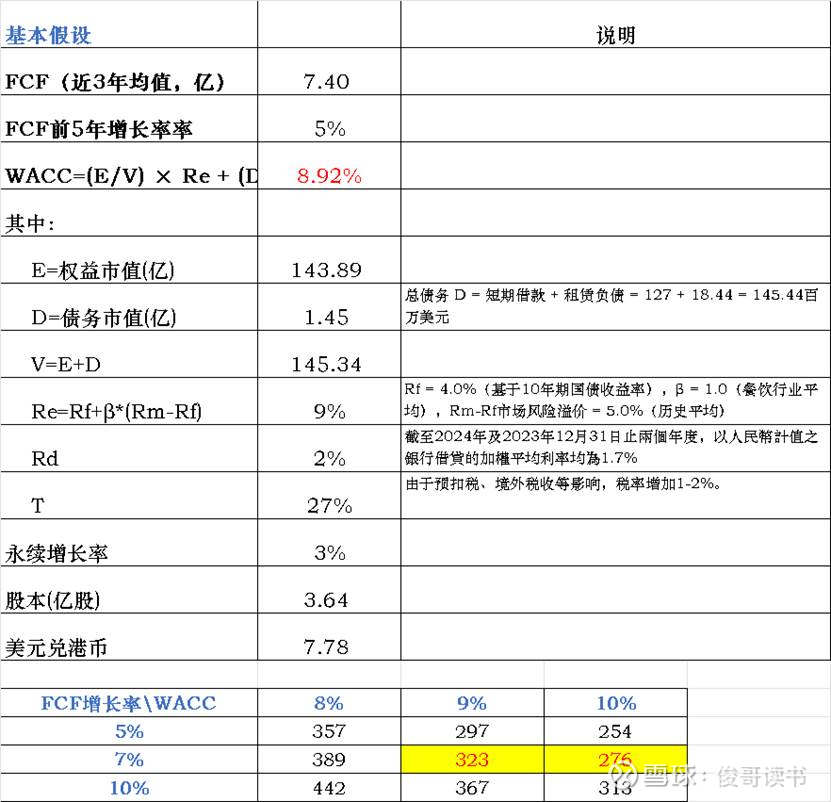

五、估值

百胜中国是一家增长稳健、现金流充沛、股东回报积极的优质消费企业,尤其在门店扩张和本土化运营上表现突出。但作为一家“美股上市”的跨境企业,它也面临比纯内资公司更复杂的税务、监管和地缘政治挑战。

基于目前10%左右股东回报(股息和回购)和15-20倍PE预估,持有5年有至少有50%以上潜在涨幅空间。

目前300港元以下可分批建仓。

声明:本人持有相关个股,仅供个人研究交流,不排除屁股决定脑袋,存在大量偏见。投资有风险,决策需谨慎。