2万亿元,60倍增长空间

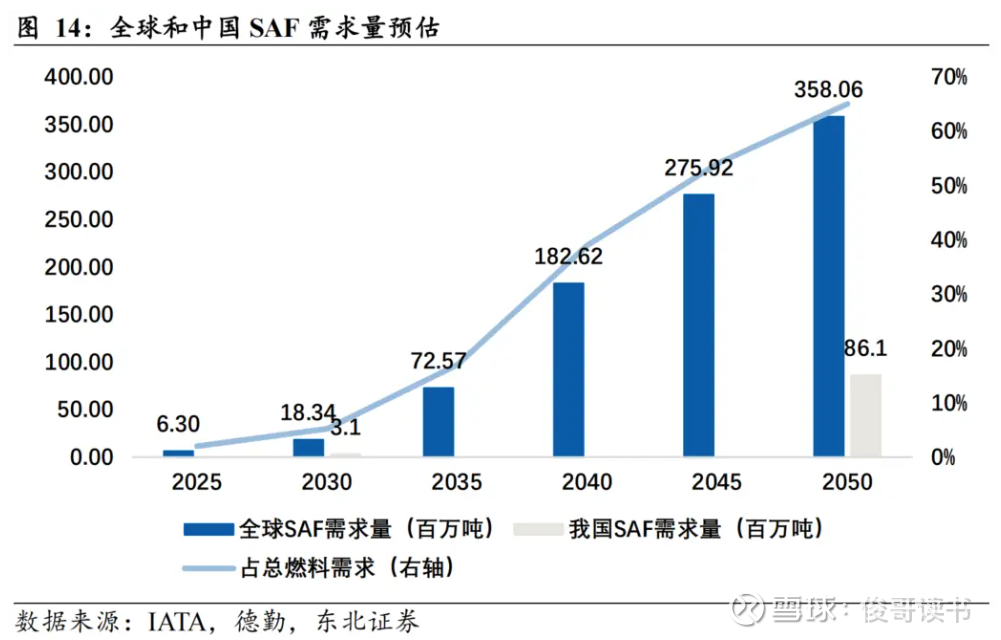

在全球应对气候变化的大背景下,航空业作为高排放行业之一,正加速推进碳减排。国际航空运输协会(IATA)预测,到2050年,全球航空燃料中65%需由可持续航空燃料构成——这意味着SAF年用量将从2025年的约630万吨飙升至2050年的3.58亿吨,25年内增长近60倍,年均复合增长率达18%。按此推算,届时全球SAF市场规模有望突破2万亿元人民币。

01 主要国家和地区政策齐发力

中国:试点先行,稳步推进

2024年:在北京大兴、成都双流、郑州新郑、宁波栎社四大机场启动SAF掺混比例1%的试点,覆盖部分国内航班。

2025年起:进入第二阶段,计划三季度推广至全国所有省会城市机场,验证大规模应用的技术可行性与供应链稳定性。

需求预测:到2030年,中国SAF需求预计达300万吨(占航空燃料总量约5.2%);到2050年,有望增至8610万吨,占全球总需求的24%左右。

美国:目标明确,激励到位

设定2030年SAF产量达900万吨,2050年实现航空燃料100%为SAF。

通过《通胀削减法案》提供税收抵免和财政补贴,并建立SAF环境权益交易机制,激励本土生产与应用。

欧盟:立法强制,路线清晰

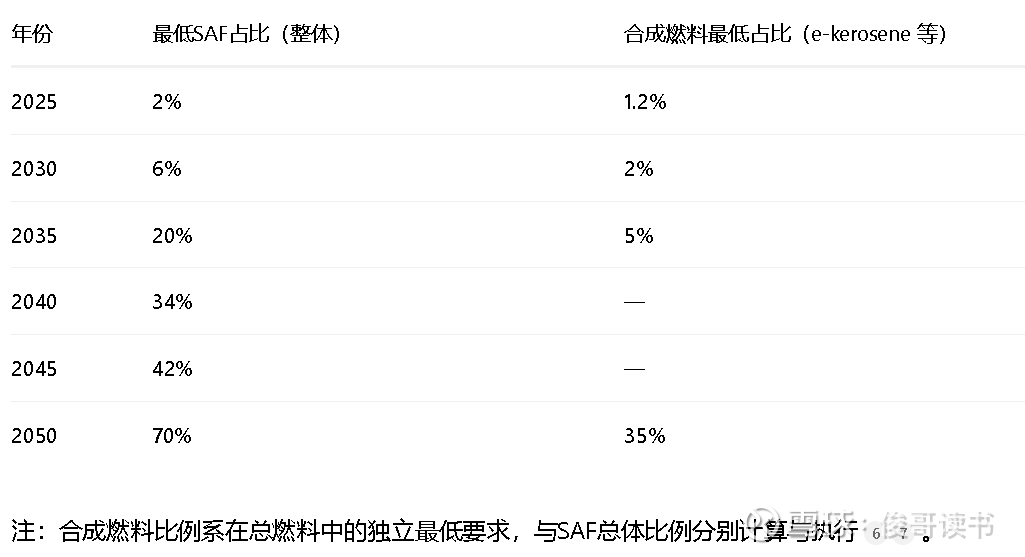

2023年通过《ReFuelEU航空法规》,规定:

2025年起:所有在欧盟机场加注的航空燃油必须掺混至少2%的SAF;

2050年目标:SAF掺混比例提升至70%,其中至少35%须来自“电转液”(PtL)等先进合成燃料。

法规同时明确可接受的原料范围(如废弃食用油、农林废弃物、废塑料等),并禁止使用粮食作物、棕榈油、大豆等高争议性原料。设置2025–2034年为期10年的过渡期,兼顾产业爬坡与减排目标。

02 供需缺口巨大,2025–2030是关键窗口期

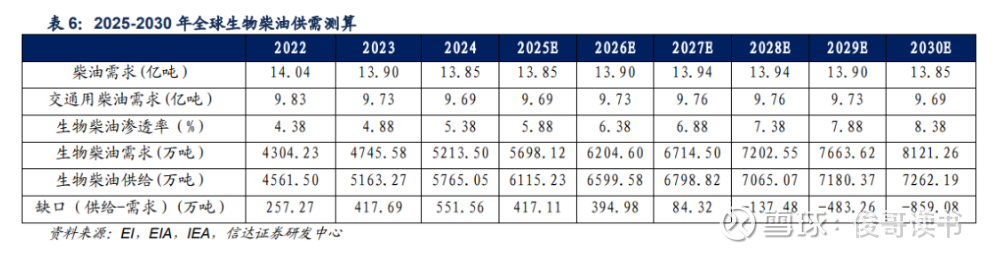

政策推动迅猛,但当前产能严重滞后。预计2030年生柴油需求8121万吨,实际供给6262万吨,缺口高达859万吨。

2025年全球SAF需求将达1835万吨(对应市场规模约1260亿元人民币),而实际产量仅约200万吨,缺口高达680万吨以上。

超过50家航空公司已承诺到2030年将SAF使用比例提升至5%–30%,多数设定下限为10%。未来5–10年,将是SAF从示范走向规模化的核心窗口期。

03 技术路线:HEFA主导,PtL潜力最大

目前全球已有11种SAF生产工艺获得ASTM认证,但仅HEFA(加氢处理酯类和脂肪酸) 实现商业化量产,其核心优势在于可利用废弃食用油(UCO)等成熟原料。

其他技术路线如:

G+FT(气化+费托合成)

AtJ(醇制喷气燃料)

PtL(电转液,利用绿电+CO₂合成)

虽具长期潜力,但受限于成本高、规模小,短期内难以盈利。其中,PtL被视为最具降本空间的远期路径,尤其在绿电成本持续下降的背景下。

关键成本结构:原料成本占SAF总成本的70%–85%,是决定经济性的核心变量。对HEFA路线而言,能否稳定获取低价UCO等原料,直接决定企业盈利能力。

04 产业链与利润

SAF产业链清晰:上游(UCO、农林废弃物、工业尾气等) → 中游(HEFA/G+FT/AtJ/PtL工艺) → 下游(航司与机场掺混应用),产品需通过可持续性认证与适航审定方可商用。

行业内可核实的公开口径显示,HVO的吨净利润在常态下约为700–1,200元/吨;SAF的吨净利润高度依赖价格与原料联动,吨净利润区间为714–2,151元/吨。

HVO

设定原料成本为UCO均价6300,加工及辅料能耗取1,800–2,500区间(装置与氢耗差异导致),HVO销售定价8500~10000+,吨净利润为:-300元~2200元

SAF

每吨SAF消耗1.4吨UCO,UCO均价6300

54 kg氢气/吨,SAF氢气及其他加工成本约3,800–4,000元/吨

副产品(如HVO、生物轻油)可带来约1682元/吨收入,其中HVO副产14%(按7,900元/吨计价)与生物轻油13%(按6,000元/吨计价)

计算过程(元/吨):

原料成本 = 1.4 × 6,300 = 8,820

加工与辅料(含氢)= 3,800–4,000

副产品分摊收入 = 0.14 × 7,900 + 0.13 × 6,000 = 1,682

税费及物流等按收入约10%估算

则:

税前经营利润 ≈ 12,000 − 8,820 − 3,800 + 1,682 = 1,062

税后净利(按10%税负)≈ 1062× 0.9 = 956

值得注意的是,2024年以来SAF价格快速上涨:截至2024年11月初,中国SAF价格已达2450–2650美元/吨,欧洲达2840–2860美元/吨,较8月低点上涨约40%,创历史新高。

05 中国生物能源企业现状与机遇

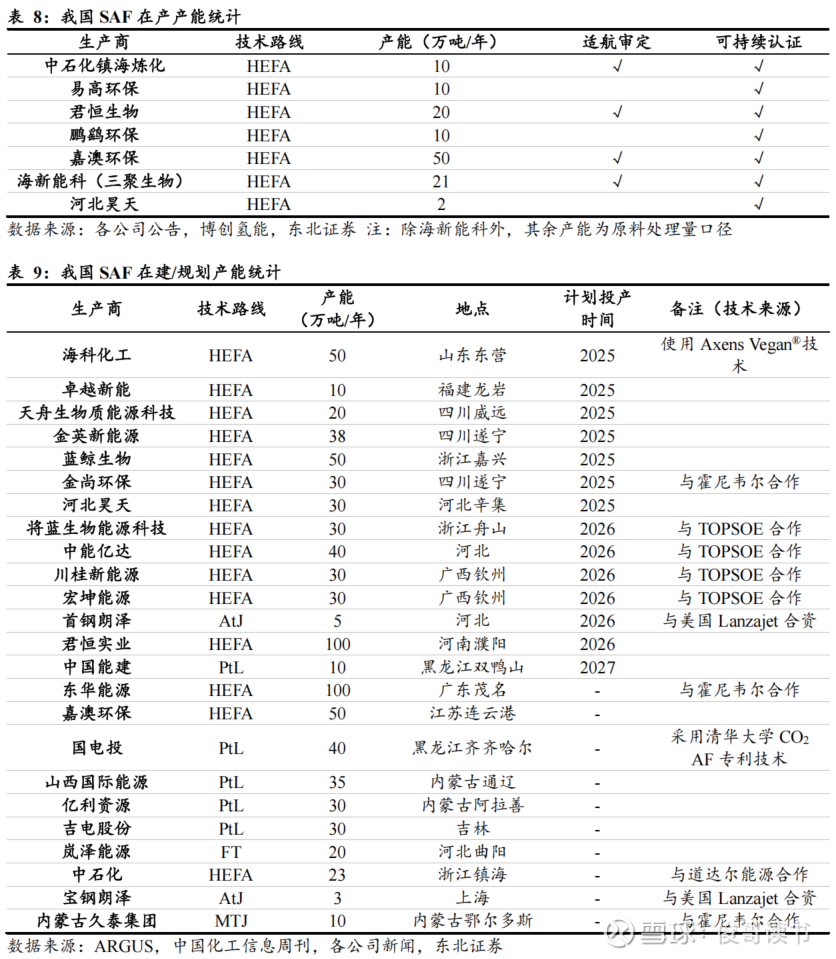

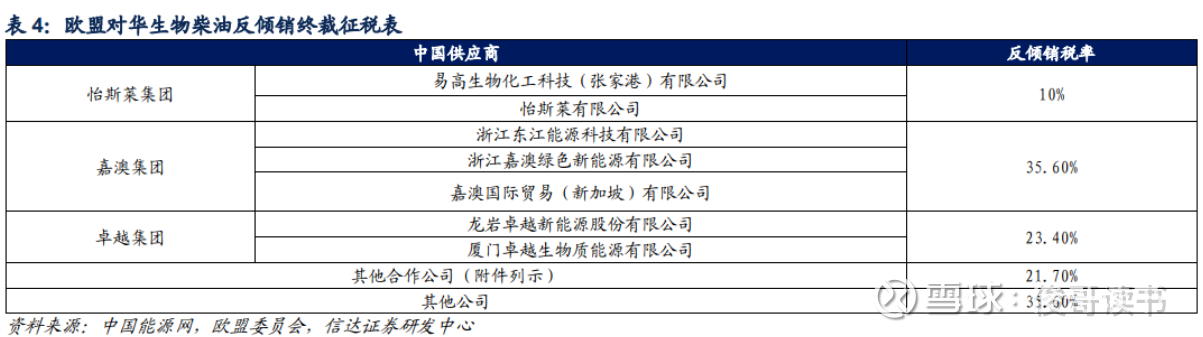

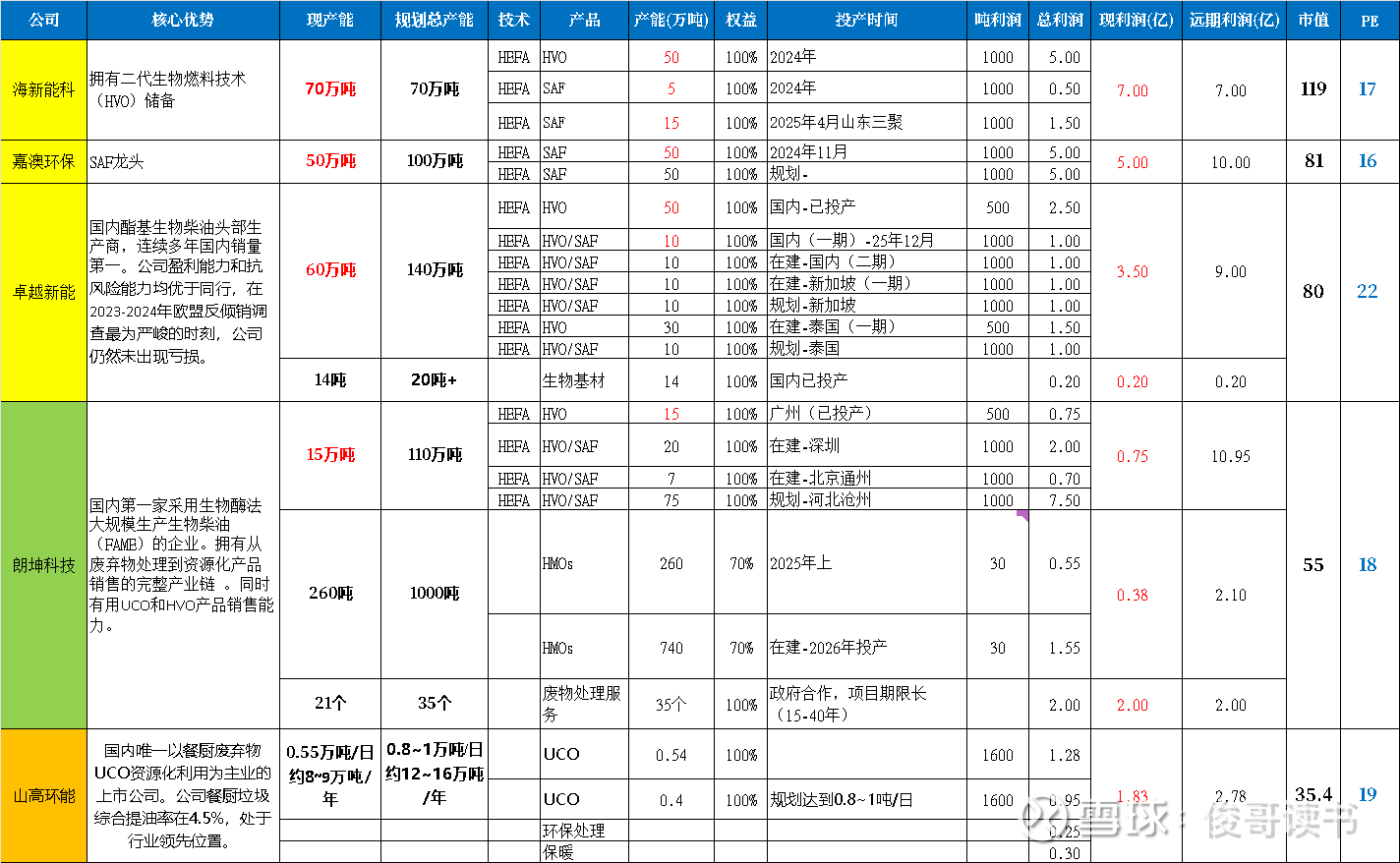

中国现有生物柴油(酯基)总产能约326万吨,2024年产能利用率约60%。头部企业包括卓越新能、嘉澳环保、山高环能等,CR3市占率达42%。

然而,受欧盟反倾销调查影响(2024年8月初裁、2025年2月终裁,税率10%–35.6%),中国生物柴油出口大幅下滑,部分产能转向东南亚用于船用燃料掺混。

尽管短期承压,行业景气度正在回升。2025年以来,相关上市公司股价表现强劲,主因市场预期SAF需求爆发将带来巨大弹性。

朗坤科技虽当前SAF产能较小,但规划未来百万吨级产能;同时进军高附加值母乳低聚糖(HMOs) 领域,产品单价超100万元/吨,净利率达30%,国产替代空间广阔(2025年市场规模约50亿元,2030年或超200亿元)。

06 投资视角:高弹性、低估值

当前主流SAF/HVO企业按保守吨利润(500–1000元)测算,估值约18倍,处于合理区间。但若按当前实际利润水平(吨利可达2000–3000元),估值已降至个位数,具备显著安全边际与成长弹性。

$海新能科(SZ300072)$ 、$嘉澳环保(SH603822)$ 、$卓越新能(SH688196)$ 等产能扩张快、原料掌控力强的企(山高环能)等率先受益。

在全球碳中和浪潮下,SAF已从“可选项”变为航空业的“必选项”。政策强力驱动、技术逐步成熟、供需缺口拉大,共同构筑了这一赛道的黄金发展期。

对中国企业而言,既是机遇,也是挑战。

可能风险点为:

1、政策变动或执行不及预期,若政策延期、放缓等将影响企业产能消化;

2、国际贸易壁垒,如反倾销税、审查、炭合规要求等,提高成本;

3、SAF国际认证标准的变化,导致企业倍排除在市场之外;

4、主流HEFA路线高度依赖废弃食用油(UCO)、动物脂肪等有限资源,全球UCO年供应量仅约1000–1500万吨,存在原料天花板。叠加原料成本占比超70%,受供需景气度影响大,价格波动剧烈;

5、中国UCO等废弃油脂回收体系分散、溯源难,可能影响未来持续的认证资格;

6、SAF工厂建设周期长(3–5年)、投资额高(百亿元级),技术路线选择错误可能导致巨额资本开支打水漂。

7、SAF当前售价约为传统航油的2–4倍,高度依赖政府补贴或航司自愿溢价采购,若炭价低迷,补贴退坡或将影响航司采购量;

8、产能过剩影响,全球大量SAF产能规划,若在产能集中投放,可能导致某个阶段出现价格战,全行业亏损的局面;

9、重资产、长周期特性使项目高度依赖低成本长期资金,对企业资本配置能力要求较高。

最后做个风险提示:本人持有相关个股,不排除屁股决定脑袋,存在个人偏见。投资有风险,决策需谨慎,建议结合更多信息和专业意见自行判断。