被低估的全球厨卫代工龙头?

$建霖家居(SH603408)$ 投资价值分析:低估值、高股息、全球化布局中的战略转型期

一、行业背景:中外厨卫市场格局迥异

中国厨卫市场(涵盖厨电、卫浴、净水设备等)规模约3500亿元,已从高速增长步入平稳发展阶段,年均增速为低个位数。增长主要受地产周期、存量房翻新及消费升级驱动。国内市场集中度较高,由海尔、美的、老板、方太、华帝、箭牌、九牧等头部品牌主导。

相比之下,美国厨卫市场规模超1万亿元,市场高度成熟且集中,由Delta、Moen、Kohler、TOTO等少数百年巨头垄断。这些企业掌控品牌、渠道与核心技术,具备极强定价权。

二、商业模式:专注B2B,做“隐形冠军”

建霖家居并不直接面向终端消费者,而是作为全球头部厨卫品牌的ODM/OEM核心供应商,扮演“幕后专家”角色。其增长逻辑不依赖终端市场份额,而取决于两大关键因素:

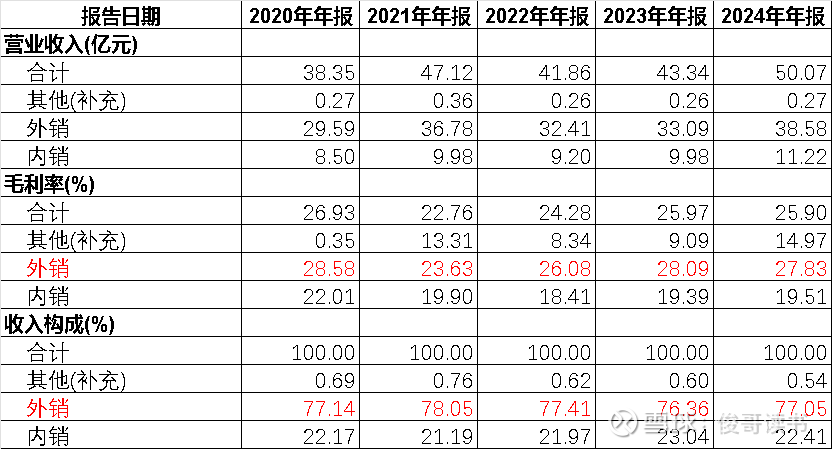

大客户订单份额:公司前五大客户销售占比超40%,海外收入常年维持在77%以上,核心客户包括Moen、Delta、Kohler、Culligan等国际一线品牌。

供应链不可替代性:通过技术积累、产能协同与长期合作机制,构建客户粘性。

这种模式类似于永新股份(软包装服务商)和伟星股份(服装辅料服务商),但建霖的客户转换成本相对略低,因此持续强化全球供应链韧性成为战略重点。

三、核心竞争优势

1. 全球化产能布局加速推进

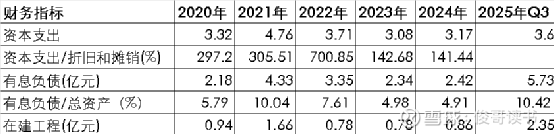

为应对贸易摩擦与客户需求,公司自2022年起启动海外产能建设:

2025年持续进一步扩产:泰国三期工厂、墨西哥工厂预计于2026年投产;

此举既规避高额关税,也满足北美客户“中国+1”供应链策略;

短期代价是:2025年三季报显示营收微增,利润同比双位数下滑,主因系海外工厂调试、人员扩张及运营支持费用集中释放。

这对公司而言,都是为了巩固和加深客户合作的必要性战略投资。

2. 技术研发与产品差异化

公司拥有有效专利2,043项(其中发明专利267项),公司研发投入常年占营收约5.5%。

公司还与海外客户签订长期合作协议,约定材料价格和汇率波动的共担机制,当浮动超出约定范围,双方按比例分担额外成本。近三年毛利率稳定在25%–27%,显著高于国内卫浴行业平均约20%的水平。

问:与海外客户合作时,如何固定成本价格和毛利率,以及如何应对材料价格上涨的风险?

答:公司与海外客户签订长期合作协议时,约定材料价格和汇率波动的共担机制,当浮动超出约定范围,双方按比例分担额外成本;以及通过行业数据监测,预判市场变化调整库存策略,当材料价格上涨时,与供应商协商并提前备货以锁定成本。同时,公司内部也会对供应商材料供应和汇率进行判断和风险管理,利用套期保值等工具,平滑成本波动的风险。

来源: 10月30日接受机构调研,信达证券、西部证券等多家机构参与

四、竞争格局与潜在挑战

建霖家居的核心在于继续发挥规模化和大客户管理的优势,并利用泰国、墨西哥基地提升全球供应链韧性是关键。

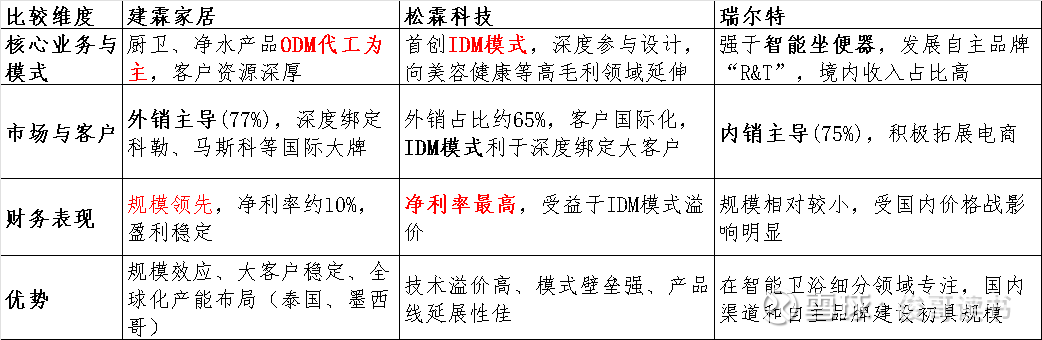

建霖家居的国内主要竞争公司分别是松霖科技、瑞尔特。它们同在厨卫代工赛道,但在具体领域、客户结构和市场策略上各有侧重。

松霖科技以IDM模式(集成设计制造)深化产品定义能力,绑定客户更深,对追求高附加值的大客户更具吸引力。瑞尔特则聚焦细分领域,在智能卫浴等方向发力。

其次是利润空间的压力:由于建霖家居下游是国际知名品牌商,其议价能力较强,而上游有原材料成本压力,所以建霖家居的毛利率在行业中并非最高。这意味着公司需要在成本控制、运营效率和自动化生产上持续优化以维持利润。

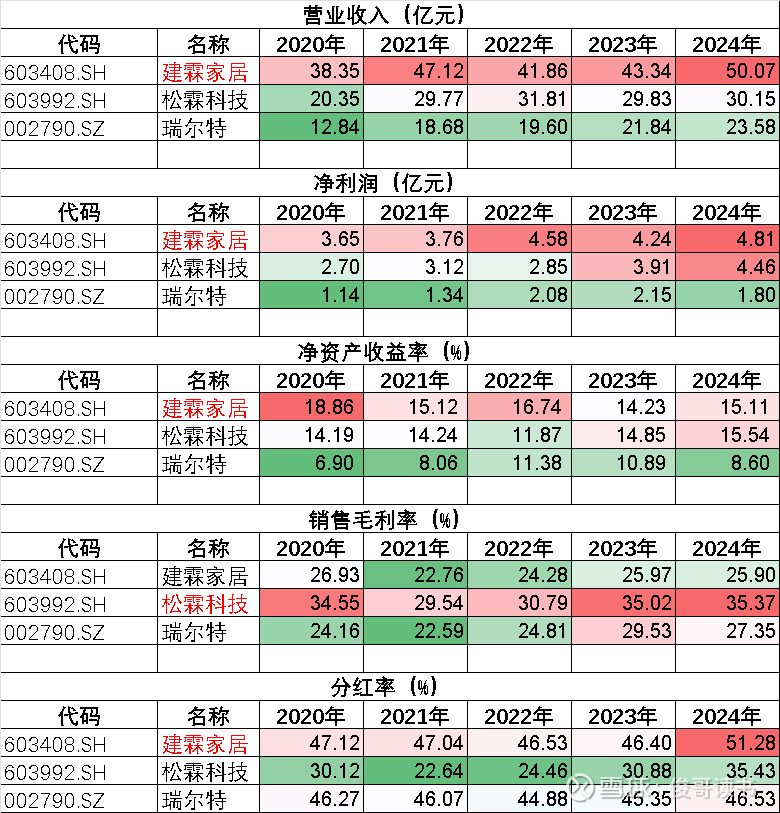

整体而言建霖家居胜在营收规模和资本回报,以及多年稳定的分红率,显著高于同行。

五、高分红+低估值提供安全边际

首先,估值极具吸引力,当前PE约12.4倍,远低于松霖科技(60倍)和瑞尔特(46.5倍);

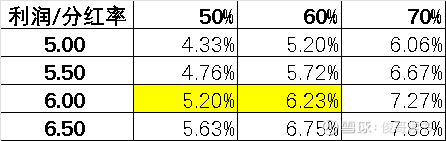

其次,股息率可观,若未来1–2年净利润增至6亿元(对应20%+增长),按50%分红率测算,当前12元股价对应股息率约5.2%;

图表:股价12.9元时,不同利润与分红率对应的股息效率。

若市场风格转向红利资产(上行至平均股息率3%),建霖有望获得20元以上估值(较现价有约60%上涨空间)。

结合未来美债利率下降,有利于刺激家居等相关产业链需求。其次,美国家居去库存周期已接近尾声,零售商和批发商需要补充库存,建霖作为外销主导企业有望受益。

结合历史10%左右的复合增速与外部环境改善,未来1–2年实现20%利润增长具备较高概率。

六、未来战略:稳守基本盘,探索新增量

未来建霖家居也在对自有品牌、跨境电商等新业务需精准投入。品牌建设方面,在国内,瑞摩宅兹以智能家居为发展方向,打造智能科技品牌形象,布局多元化的线上、线下业务和商用渠道网络。

同时公司成立人工智能研究院,推进智能制造和智能家居产品(如康养场景)。以B2B模式切入康养市场,探索科技与健康养老的新结合点

七、投资建议

总体而言,建霖家居属于估值低,潜在弹性大,确定性较好的品种。公司当前正处于“用短期利润换长期空间”的市场认知博弈期。如果海外产能成功释放,其估值和业绩有望迎来“戴维斯双击”;如果扩产后业绩增长不显著,则股价会持续承压。

目前建霖家居12元左右,12PE,具有较好的投资安全边际,11元以下为理想布局区间。可以博弈以下2026年海外释放带来的业绩预期差,保守目标价15~20元。同时,公司稳定的高分红高股息提供下行保护。

最后做个风险提示:本人持有相关个股,不排除屁股决定脑袋,存在个人偏见。投资有风险,决策需谨慎,建议结合更多信息和专业意见自行判断。