顺丰正在悄悄变成“印钞机”?

$顺丰控股(SZ002352)$ $顺丰控股(06936)$

快递行业的核心竞争力是谁能在时效性、可靠性与服务品质上持续领先——这正是获取服务溢价的关键。而这一切的背后,是快递行业天然具备的“网络效应”与“规模经济”。

快递网络本质上是一个双向增强系统:庞大的网络吸引更多发货方与收货方,而用户基数的增长又反哺网络效率与覆盖密度,形成典型的双边市场效应。尤其在电商快递与快运领域,这种正向循环尤为显著。

但这种优势并非线性累积,而是一个由规模触发、经网络协同、再通过技术与管理放大,最终转化为成本优势与服务壁垒的复合增强回路。网络覆盖的广度与密度,直接决定了服务的价值。当业务量(包裹量)提升时,固定成本(如转运中心、航线、干线运输)被摊薄,单位成本随之下降。对于重资产型公司而言,一旦越过盈亏平衡点,新增包裹带来的边际利润将显著放大。

回顾FedEx与UPS的发展史,不难发现:成功的快递企业最终都会演变为“拥有强大定价权的网络型基础设施”,其护城河由“规模+网络+品牌”三位一体构筑。能“活到最后”的公司,必须同时满足三个条件:

1) 拥有难以复制的网络壁垒;

2) 能实现最低的长期单位成本;

3) 具备向高价值服务延伸的能力。

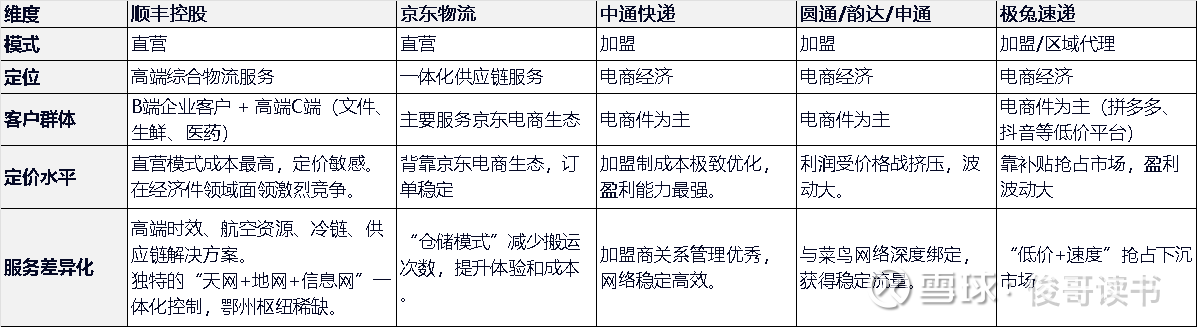

01 行业格局:直营 vs 加盟

当前中国快递行业已高度集中,CR8超过85%,中小玩家加速出清。主流模式分为直营(如顺丰)与加盟(如中通、极兔),三者形成差异化竞争格局。

顺丰:国内唯一全国直营的快递巨头。对收派、中转、运输全链路强管控,保障了服务标准、时效与安全的统一性。这使其能承接对可靠性要求极高的中高端商务件、高端电商、工业制造、医药冷链等复杂物流需求——这是加盟制难以企及的。但代价是成本高、投入重。

中通:以“成本领先+规模效应”为核心,采用加盟模式却实现了极致管控。总部直接投资核心转运中心,并通过股权绑定加盟商利益,既保证网络稳定性,又实现风险共担与快速扩张。其“总成本最低”策略已构筑起难以逾越的护城河。

极兔:依靠资本驱动价格战快速扩张,但网络稳定性与服务口碑仍逊于顺丰与中通。

长期而言,顺丰和中通未来最有可能形成双寡头格局。顺丰通过重资产投入(如鄂州花湖机场)构建的网络优势,主攻高价值、高服务壁垒的市场(类似FedEx),一个主导高性价比、高周转的电商件市场(类似UPS地面网络)。

02 财务表现:顺丰步入“现金牛”阶段

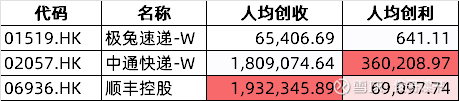

顺丰人均创收高,业务单价高,但人均创利不如中通。

销售毛利顺丰稳步提升,但受制于重资产投入,毛利低于中通。

顺丰ROE持续改善,经营质量持续提升;中通相对比较平稳;极兔23年由于市场快速扩张和低价抢单,出现负值。

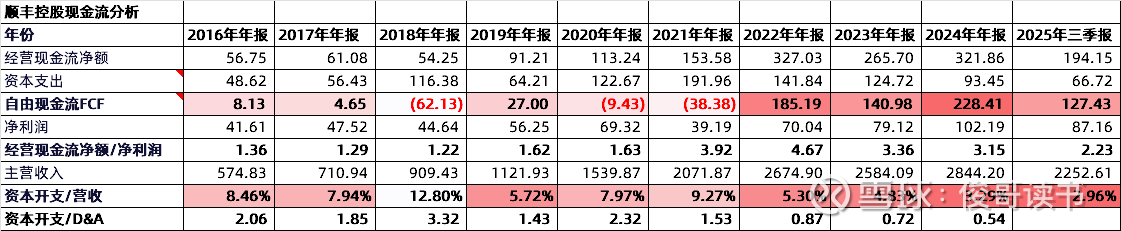

顺丰2021年前资本开支高,持续在航空、仓储等进行重资产投入,2022年开始呈现明显下降趋势,建设高峰期以过去后,开始进入成熟运营期。中通仍保持较高的资本开支,维系扩张状态。

总体而言,顺丰人均创收与业务单价高,毛利率稳步提升,但仍受制于前期重资产投入:2018–2021年为“重资产投入高峰期”:建设航空货运机队、自动化分拣中心、海外仓。

不过自2022年起,资本开支明显下降,自由现金流持续为正,2024年经营现金流回升至321亿元,接近2022年疫情高峰的327亿元历史高点。其自由现金流持续为正并大幅增长,每年产生200亿左右的自由支配资金。

顺丰正从“烧钱建网”阶段迈入成熟期的“黄金时代”——增速或许放缓,但盈利更稳、现金流更充沛、股东回报潜力更大。这正是FedEx与UPS在完成网络建设后所经历的典型路径。

顺丰控股正跨越关键拐点,投资逻辑从“拼规模”转向“重质量、强现金、高回报”的新叙事。

03 未来潜力:第二增长曲线清晰

顺丰的下一阶段故事,或许不再只是“送快递”,而是业务结构升级与第二增长曲线,是否能成为国际化的综合物流龙头或者股东回报提升。

故事1:行业化转型:从快递公司升级为综合物流解决方案提供商,服务制造业、医疗、汽车等垂直行业;

故事2:国际化布局:伴随中国企业出海,构建全球物流能力,成为国际化的综合物流龙头;

故事3:现金流改善与股东回报提升:伴随资本开支下降,自由现金流大幅增长,为持续提高分红和回购提供坚实基础,公司从“成长股”向 “价值成长股” 转型。

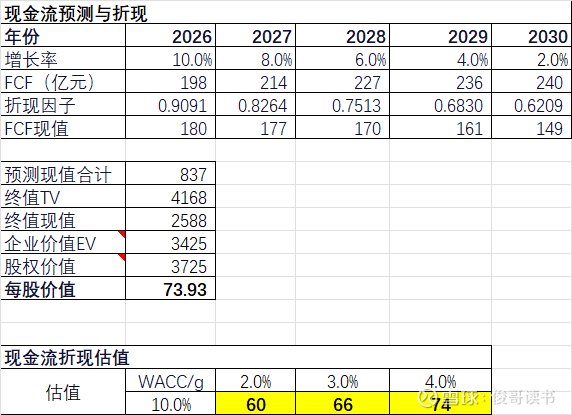

前顺丰A股PE约17倍,H股约15倍,处于历史估值低位。若以近三年平均180亿元自由现金流为基准,采用合理折现模型,A股中性估值应达66元(现价约39元),存在约70%的上行空间。

图:顺丰控股现金流估值

04 潜在风险:不可忽视的“黑天鹅”

尽管前景光明,但顺丰仍面临几大风险。我查阅了FedEx在2007–2009年金融危机中的遭遇得到警示:宏观因素的影响不可忽视。

风险1:全球金融危机引发的需求崩溃

FedEx的主要客户群体包括金融机构、律师事务所和科技企业等,这些高端服务(如隔夜达)的使用者对时效性要求极高但对价格不敏感。然而,在金融危机爆发期间,商务活动显著减少,导致需求骤降。此时,即便支付几倍的价格也无法保证业务量的稳定,结果是FedEx的日货量和单票收入双双大幅下滑,严重侵蚀了公司的盈利能力。

风险2:高油价成本冲击

在全球金融危机初期,国际油价飙升至每桶147美元的历史高位,这直接导致FedEx航空运输燃油成本急剧上升。由于燃油附加费调整存在滞后性,无法及时覆盖上涨的成本,使得公司利润率受到极大压力。这种成本端的压力在经济衰退期尤为致命,进一步压缩了企业的盈利空间。

风险3:高运营杠杆的反噬

物流行业作为典型的重资产行业,拥有庞大的机队、车辆及中转枢纽,这些固定成本在业务景气时能够带来更高的利润增长速度。然而,在市场下行周期中,由于固定成本难以相应削减,一旦业务量下降,利润将迅速萎缩。例如,在2009年金融危机期间,FedEx就遭遇了因业务量锐减而导致的盈利快速坍缩,股价也随之触底。

尽管如此,随着FedEx在2009年后逐步恢复盈利能力,其股价开启了一轮长达十年的增长行情。

还有个风险是中国特色——内卷。

中国快递业依托全球最大的电商市场,通过加盟制实现了低成本、高弹性的全国网络覆盖,并在激烈的市场竞争中锤炼出卓越的运营效率和成本控制能力。然而,对于顺丰这样的直营模式而言,“卷成本”并非其优势所在。面对行业内可能再次掀起的价格战,以及竞争对手采用低于成本的定价策略,顺丰面临着单票收入下降的风险。此外,行业内不断加剧的竞争态势也可能对其整体业绩产生不利影响。

05 结语

但市场对成熟企业的定价常显割裂——有故事的成长股更受追捧,而稳健的价值股易被冷落。顺丰因高增长故事结束,估值已回落至低估区间。

如果顺丰真的被低估了,为什么机构还不动手?我想机构并不傻,只是他们的“游戏规则”不一样。他们的核心目标不是“买得便宜”,而是跑赢同行、战胜指数,这是由资金属性(比如考核周期、排名压力)决定的。所以,他们通常不会在“左侧区域”提前埋伏,耐心等待“时间的玫瑰”绽放;他们更倾向于等拐点信号明确、趋势已经启动之后再右侧入场。

我们散户恰恰相反——最大的优势就是“能等”,更能扛住投资中的寂寞。这时候是不是可以先悄悄布局一点?反正我已经先下手为强了。

完。

最后做个风险提示:投资有风险,跟风须谨慎——本人炒股多年,悟性差、水平菜,亏过不少,甚至有屁股决定脑袋的非理性偏见,全靠运气活到现在。账户收益看着还行,纯属幸存者偏差。故不荐股、不收费、不做指导。所有分享仅为梳理自我认知,把个人思维摊在阳光下,欢迎交流讨论、拍砖挑刺,可以一起思辨,但别一起踩坑!