《政策加码+老龄化倒逼+AI赋能:人力资源赛道,正在走出属于它的“超级周期”》

【核心逻辑】A股目前性价比极高的避风港,万亿赛道爆发前夜。

当大家都在盯着高位的科技股时,A股有一个板块正悄悄酝酿大机会:人力资源服务。 这是一个典型的“长坡厚雪”赛道,目前市场对它的认知还停留在过去,导致股价趴在地板上。 典型龙头个股目前PE(市盈率)仅12.76倍,PS(市销率)更是低至0.57。 这种低微的涨幅与行业巨大的反转潜力,构成了完的美预期差。

这不仅仅是补涨,而是三大底层逻辑共振带来的戴维斯双击。

逻辑一:人口结构倒逼,拥有“涨价权”的才是赢家

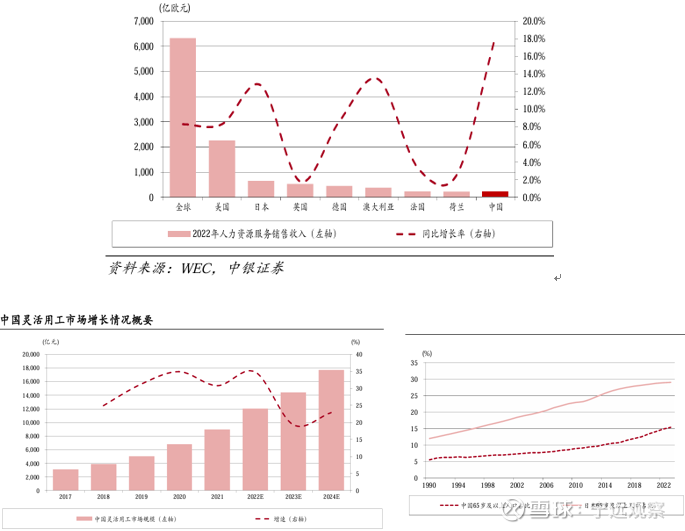

很多人把老龄化看作经济利空,但对人力资源行业来说,这是最硬的底层利好。 这背后的经济学原理非常简单——供需决定价格。

1. 物以稀为贵: 劳动人口越少,人就越值钱,企业招人的难度和成本呈指数级上升。谁手里有人才库,谁就有定价权。

2. 企业被迫“外包”: 以前人多,企业自己随便招;现在人少,招不对人成本太高。数据显示,企业对专业猎头的依赖程度普遍超过30%。为了降本,越来越多的招聘业务被打包成RPO(招聘流程外包),这直接给行业带来了巨量的B端订单。

3. 银发万亿蓝海: 随着老龄化加剧,专业的康养护理人员缺口巨大。这不是简单的保姆,而是需要培训、输送的专业服务,是下一个刚需爆发点。

逻辑二:AI不是来抢饭碗的,是来“暴利化”的

市场上有一种误读,认为AI会取代HR。大错特错! 对于头部人力资源公司,AI是企业降本增效的核武器,是实打实的利润收割机。

· 以前: 筛选1万份简历,需要养10个猎头干一周,人力成本极高。

· 现在: AI几秒钟搞定人岗匹配,猎头只负责最后的沟通谈判。

· 结果: 成本砍掉一大半,服务费一分没少收。

对于服务型企业,AI应用技术的进步带来的就是纯利润的释放。这意味着什么?意味着毛利率的直接起飞。

逻辑三:国家队入场,政策强驱动

政策的风向标不可忽视。国家连续出台服务型创新支持政策,大力支持服务型消费,并明确提出要培育行业内的“领军企业”。 这不仅是政策口号,更是行业集中度提升的信号。只有上市的龙头公司,才能承接国家级的人才战略红利。

结语:赢在无人问津处

最后看看位置,这是最安全的边际。 相比于已经炒上天的商业航天,或者PB干到30倍的资源股,人力资源板块的估值还在历史底部趴着。

总结我的逻辑链:

1. 赛道好: 万亿级市场,穿越周期的刚需。

2. 拐点到: 人口越少,服务越贵;AI越强,成本越低。

3. 位置低: 市场还没反应过来,此时潜伏,赔率极高。

当前,或许就是布局这个行业最好的戴维斯双击点。

$外服控股(SH600662)$ $北京人力(SH600861)$ $科锐国际(SZ300662)$

(免责声明:以上仅为个人研究记录,不构成投资建议,据此操作盈亏自负。)