股价涨超90%背后:七成管线达成交易,两项来自中国

当地时间9月8日,美国Biotech企业IDEAYA Biosciences举办了十周年研发日活动,全面展示其研发管线、临床进展、战略愿景及技术平台。

该研发日活动共有7个演讲主题,其中2个讲解了中国的ADC资产(从恒瑞医药引进的IDE849、从百奥赛图引进的IDE034)。在活动中,IDEAYA还明确将“小分子+ADC”联用作为差异化方向,恒瑞与百奥赛图的项目成为该策略的临床抓手。该公司预计这两项合作将在12个月内产生至少3个新IND/Ⅱ期队列,成为IDEAYA 10周年后“第二增长曲线”的重要支点。

作为“BD狂魔”,IDEAYA在研的10条管线中,有7条管线均披露了交易。截至9月26日,依靠不断的合作与积极的临床数据,这家Biotech自2019年IPO以来,股价已从发行价14美元每股,上涨至如今的26.83美元每股,涨幅约为92%,市值已达23.51亿美元。当然,最引人注意的还是其与中国药企合作的管线,在IDEAYA公布了与恒瑞合作开发的IDE849(SHR-4849)用于小细胞肺癌治疗的I期临床试验数据后,其在9月8日盘前交易中股价一度上涨10%。

临床的顺利与股价的上涨,让这家还处于临床研发阶段的Biotech“越花越有”。在2024年11月与2024年12月接连与百奥赛图、恒瑞达成4.065亿美元、10.45亿美元合作之后,截至2025年9月8日,IDEAYA的账上还有约12亿美元的预估现金余额,以支撑其未来较长一段时间的研发投入。不止IDEAYA,近一年以来,Aadi、Aclaris、Alumis、ArriVent、BioNTech、Duality、Rapt、Instil、Summit等越来越多的海外Biotech,依靠引进中国的优质新药项目,在二级市场获得了良好的正反馈,从而实现了回血,乃至逆风翻盘。

显然,一个中国新药管线嵌入海外药企核心增长叙事的时代,已经来临。

01

恒瑞ADC数据拉动海外药企盘前股价上涨10%

9月8日,在IDEAYA公布的研发日活动文件中,关于药物进展的资料有56页,而从恒瑞引进的IDE849(SHR-4849),其相关介绍就占据了12页。

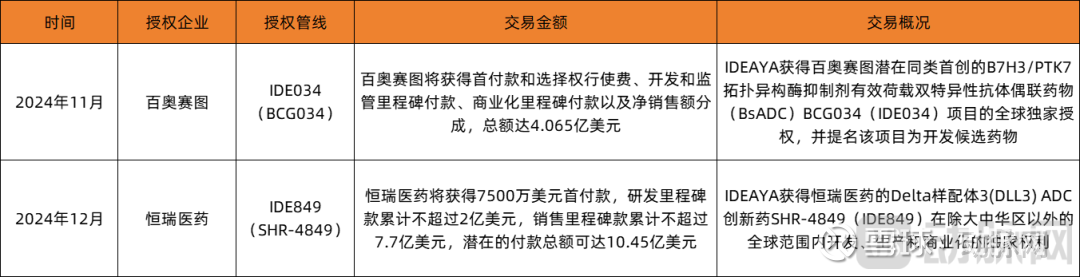

这条管线是IDEAYA在2024年12月29日,以总额10.45亿美元(7500万美元首付款+研发里程碑款累计不超过2亿美元+销售里程碑款累计不超过7.7亿美元),从恒瑞引进。IDEAYA目前拥有这条管线在除大中华区以外的全球范围内开发、生产和商业化的独家权利。IDE849是一款恒瑞自主研发的Delta样配体3(DLL3) ADC创新药。

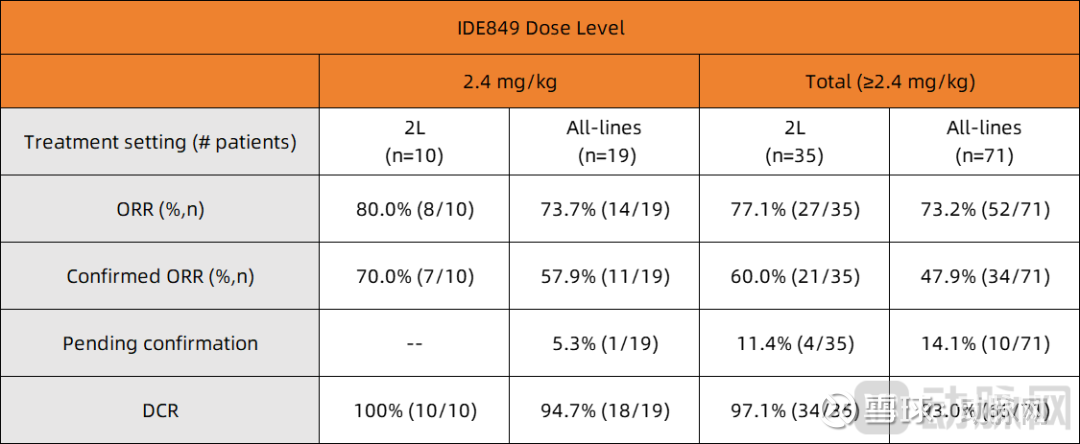

IDE849不仅在IDEAYA研发日活动中占据了浓墨重彩的一笔,仅在一天之前,即9月7日,IDEAYA还专门发布稿件,介绍了IDE849在 IASLC 2025 世界肺癌大会 (WCLC) 上,公布的用于治疗复发性小细胞肺癌的首次人体 I 期临床试验的最新数据。该报告包括来自总共 100 名患者的数据,这些患者接受了 IDE849 治疗,剂量范围为 0.8 mg/kg 至 4.2 mg/kg,每 3 周给药一次。

在疗效方面:在≥2.4mg/kg剂量组中,IDE849对SCLC表现出良好的抗肿瘤疗效。纳入疗效分析人群(n=71)的客观缓解率(ORR)为73.2%,疾病控制率(DCR)为93.0%;二线治疗人群(n=35)的ORR为77.1%,DCR达97.1%;合并脑转移患者(n=18)的ORR约为80.0%,DCR为100%。此外,≥2.4mg/kg剂量组的总体治疗人群(n=86)的中位无进展生存期(PFS)为6.7个月,6个月PFS率为55.3%;二线治疗人群中(n=42)的中位PFS尚未达到,6个月PFS率为59%。

在安全性方面:在所有患者和所有剂量水平 (n=100)中,48%(48/100)的患者发生3级或更高(Gr>3)治疗相关不良事件(TRAE),16%(16/100)的患者发生严重TRAE(治疗相关不良反应)。最常见的TRAE是白细胞减少、中性粒细胞减少、贫血和恶心。因TRAE导致的剂量调整率为15%,治疗相关停药率仅为2%,未报告治疗相关死亡。

整体来看,IDE849在复发性小细胞肺癌患者中展现出可耐受且可控的安全性特征。此外,IDE849在≥2.4mg/kg剂量水平下展现出良好的抗肿瘤活性,尤其在二线治疗人群中表现出令人鼓舞的疗效。

目前,全球范围内暂无DLL3 ADC产品获批上市。RBC Capital分析师Leonid Timashev指出,目前公开竞品ORR 普遍为30–50%,“因此,我们认为ORR>70%即属全垒打,IDE849有潜力成为同类最佳药物。若IDE849后续在二线SCLC中的疗效被确证,其销售峰值有望达10亿美元级别。”

受IDE849的I期临床试验数据影响,IDEAYA在9月8日盘前交易中,其股价一度上涨10%。由此看来,海外Biotech购买中国新药资产,不仅能够在早期以相对较低的价格锚定种子管线,以小博大种下未来,还能凭借后续积极的临床数据,提振二级市场信心,从多方面为研发阶段的公司回血。

02

海外Biotech依靠中国管线起死回生

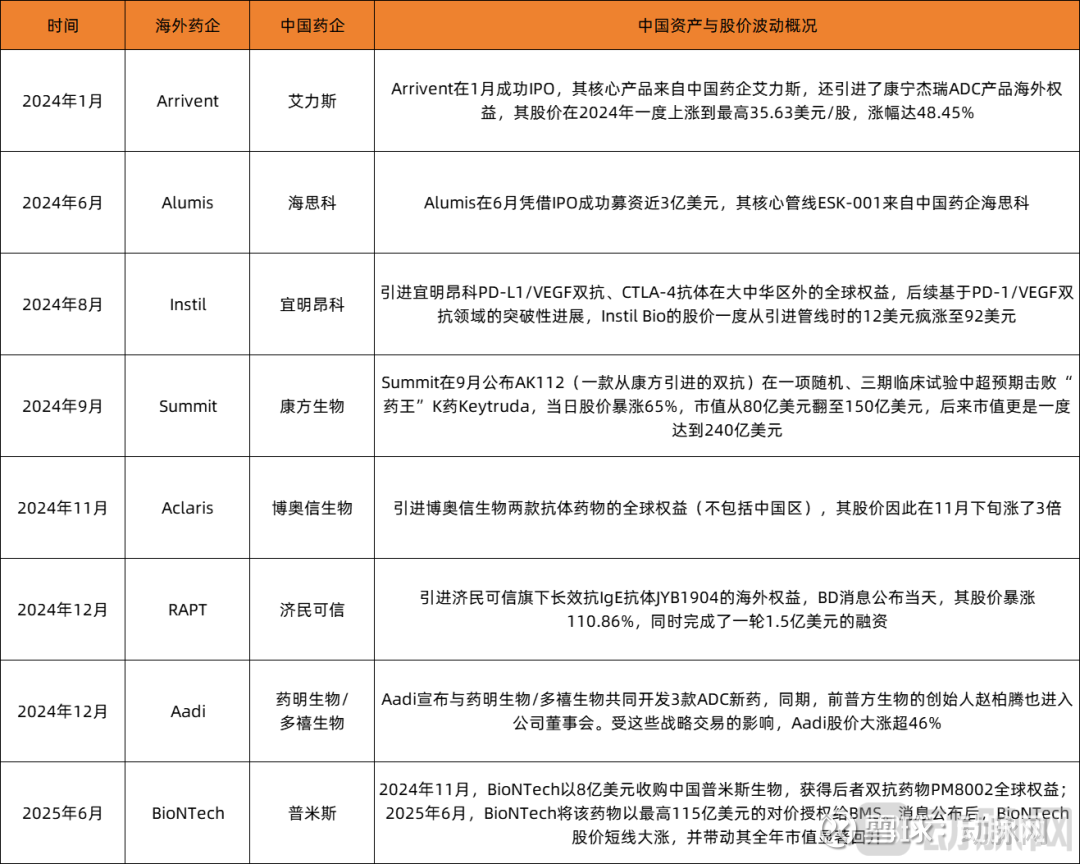

IDEAYA的故事是一个缩影,但不是个例。根据动脉网不完全统计,2024年至今,已有Aadi、Aclaris、Alumis、ArriVent、BioNTech、Duality、Rapt Therapeutics、Instil、Summit等多家海外Biotech,依靠引进中国的优质新药项目,在二级市场获得了良好的正反馈,甚至帮助企业起死回生。

因中国管线股价实现大幅波动的海外药企,根据公开资料整理

一方面,有足够资金和资源的海外药企,选择在中国广撒网,捕捞创新药管线。也许其频繁引进的管线不能全走到最后,但仅凭一条管线的成功,这些药企就能够“开张吃三年”。

以手握159亿欧元的BioNTech(截至 2025 年 3 月 31 日,BioNTech 拥有 159 亿欧元现金、现金等价物和证券投资)为例。据不完全统计,近年来,BioNTech陆续和昂科免疫、映恩生物、道尔生物、普米斯、宜联生物、华东医药、南京三迭纪医药等多家中国药企达成了多项不同类型的授权合作,其中多项合作金额超过10亿美元。根据Insight 数据库资料显示,在 2023 年海外企业引进国内项目的交易数量排行榜中,BioNTech 仅次于阿斯利康,位列第二,而排在其后的也是 GSK、辉瑞、武田等头部跨国药企。

虽然BioNTech在中国扫货花了很多钱,但其凭借“倒卖”中国药企普米斯就成功实现了“开张吃三年”。2024年11月,BioNTech以8亿美元收购中国普米斯生物100%股权。2025年6月,BioNTech转手将从普米斯获得的核心资产以超90亿美元的天价授权给BMS。近半年时间,BioNTech获得了超10倍的回报。

另一方面,一些本就运营艰难的海外药企,则依靠团队老辣的眼光和精准的判断,以实惠的价格买回了来自中国的救命稻草,成功逆风翻盘。

例如,曾经濒临退市的Summit。从2015年在纳斯达克上市,Summit股价常在5美元/股左右。在购买康方生物的AK112前夕,其股价已跌至不足1美元美股。2022年,Summit市值仅有1.58亿美元,账上现金只有1.2亿美元。顶着巨大的压力,在创始人Robert W.Duggan出资的情况下,Summit支付5亿美元预付款,以及最高50亿美元的总交易金额,收购康方生物PD1/双抗AK112在美国、加拿大、欧洲和日本的权益。

星光不问赶路人。2024年9月,AK112在一项随机、三期临床试验中超预期击败“药王”K药Keytruda的消息公布后,Summit当日股价暴涨65%,市值从80亿美元翻至150亿美元。2024年,Summit股价从年初的不足3美元/股,飙升至其2024年最高股价33.6美元/股,2024年最高涨幅达1020%。Summit凭借AK112击败 K 药的数据实现估值跃迁,成为海外药企依靠中国管线实现疯狂增值的最典型案例。

不难看出,对于BioNTech这类氪金玩家,中国资产被其当作高注量率的“实物期权”:单个项目早期仅用投资几千万至几亿美元的预付款,同时累计押注十几条管线,只要1~2个资产成功出圈,海外企业就能通过二次授权或联合销售快速回收全组合成本,其余失败项目则随组合稀释,风险可控且上行空间巨大。

反观现金流濒临枯竭的“困境反转”型Biotech,它们把全部剩余生存期押在一条足够重磅的中国管线上,完成绝地反击。Summit作为教科书级案例,用一条中国管线完成了百倍估值跃迁,并趁热增发融资2.35亿美元,还一口气启动数项全球Ⅲ期临床试验,把“单药救公司”演绎成“平台化复制K药”。

两种策略表面上一广一精、一稳一险,却有着相似的底层逻辑:无论哪种路径,中国创新药提供的“低成本、高上限、临床推进快”特质,都是这些海外企业取得成功背后,不可或缺的核心因素。近年来,中国管线已成为部分海外药企“逆袭”的关键筹码,甚至成为其IPO、融资、续命的核心资产。当然,这类交易也反过来推动了中国新药资产的估值重构与国际化认可。

03

海外Biotech回血的两种非典型模式

当下,海外Biotech的回血策略已演变为多维度、跨市场的资本与管线运营组合。除传统融资、IPO/SPAC上市、产品自营商业化外,海外Biotech近年最显著的增量路径,在于对中国临床资产的“杠杆式运作”,可大致分为两种:

第一种是临床数据拉动估值。海外药企先用几千万美元的首付款,锁定一个中国临床前/I/Ⅱ期等较早的创新资产,借助欧美高注量率试验中心闪电完成概念验证或注册确证Ⅲ期。当国际多中心临床试验数据读出显示头对头击败标准治疗的那一刻,股价往往日内跳升数倍,公司在零稀释的情况下跃过融资拐点,后续里程碑也可通过增发或可转债以更低折价比率完成。Summit与Aclaris便是凭借中国双抗/ADC的惊艳数据,实现单日涨幅,把原本逼近退市的市值瞬间放大。

第二种是二级资产套利。这里面又可以细分为两类,第一类是以相对较低的首付和里程碑费用锁定中国候选药物的全球权益,随后通过再授权、合资等形式转手给MNC,实现短周期现金倍数回报,代表案例为上文提及的BioNTech与普米斯;第二类则是“IPO+部分权益出售”,例如Alumis以海思科TYK2抑制剂为核心完成纳斯达克上市并同步出售部分权益,募资近3亿美元。

这两种非典型回血模式,让原本受限于传统融资与IPO渠道回血的海外Biotech,可以用较少的现金投入撬动较高的回报。中国创新资产正在从“研发外援”升级为海外Biotech“非稀释性回血机制”的核心支点。

04

写在最后

对于中国创新资产出海拯救海外股市,行业内也有不少担忧的声音:海外药企大规模低价扫货中国创新资产,是不是一种“摘青苗”的行为?其实不是。这既非“摘青苗”,也不是“卖青苗”,而是医药产业链双向赋能的全球化战略分工。中方提供高潜力分子与成本优势,海外方提供注册、资本与商业化杠杆资源,共同把蛋糕做大,再按市场规则分享增量价值。因此,单纯着眼于当下的交易金额,把中国资产简单视为“被摘青苗”,是忽略了后续双方的共创价值。

更现实的是,中国创新药企目前的痛点,不在于研发不出好分子,而在于缺乏“全链条价值实现能力”。一款创新药从临床前到上市,需要跨越研发、申报、市场准入等多个关键环节,每个环节都需要专业团队与全球资源。BioNTech收购普米斯后,将其纳入自身的全球研发体系,本质是为其补上了“临床开发体系” 这块短板。恒瑞医药将 SHR-1905 授权给 Aiolos后加速组建国际BD团队,推进全球化布局,也是意识到:只有掌握从分子设计到全球商业化的全链条能力,才能摆脱低价授权的宿命。

因此,中国创新药的全球化,需要的不是严防死守,而是以开放姿态融入全球创新生态。每一次看似吃亏的交易,都是在为未来的定价权革命积累筹码。

* 参考资料:《BioNTech 收购普米斯:买的不是药,是中国创新药 “期权”?》

*封面图片来源:123rf

如果您认同文章中的观点、信息,或想进一步讨论,请与我们联系;。

近

期

推

荐

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。文中如果涉及企业信息和数据,均由受访者向分析师提供并确认。

动脉网,未来医疗服务平台