从咖啡因龙头一跃成为创新药新锐,石药创新如何成功转型?

“石药系”的资本运作又有了新动向。

12月10日,石药创新在港交所递交招股书,开始了其港股上市之旅。在此之前,石药创新已经先期在A股市场上市,即2019年3月登陆深交所的新诺威(300765.SZ)。如果此次港股上市成功,石药创新将成为又一家“A+H”两地上市的医药企业。

如果回溯到2019年之前,新诺威(石药创新的前身)实际上是从港股的石药集团分拆回A股上市的。此番开启港股上市,石药创新的业务和发展方向已经发生了显著变化,而这背后反映的是实际控制方石药集团对自身战略定位的重新考量。“石药系”的资本腾挪还在继续。

“石药系”的资本腾挪

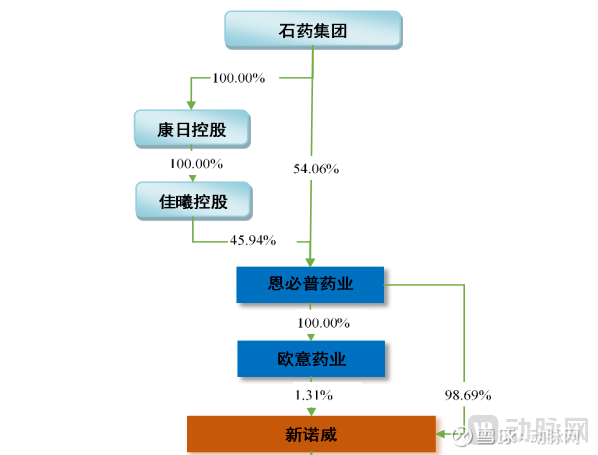

2019年3月,石药创新的前身新诺威(300765.SZ)登陆A股创业板。在此之前,新诺威是港股上市主体石药集团(1093.HK)的全资公司。

图1. 新诺威A股上市前的股权结构(资料来源:新诺威A股上市的招股书)

通过在A股上市,新诺威由石药集团全资持有的公司变成一家公众持股的上市公司,新诺威也成为中国红筹公司分拆回归A股的第一家。

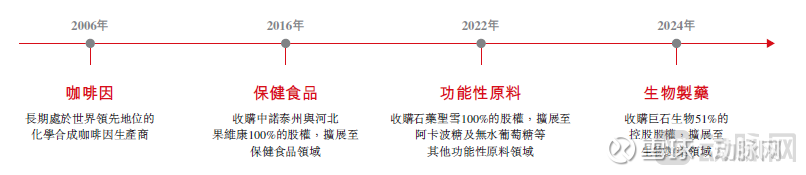

早先的新诺威以咖啡因和保健食品为主业,此后又收购了石药圣雪的股权,获得了阿卡波糖原料药及无水葡萄糖相关业务,把业务拓展到功能性原料领域。

新诺威基本面发生重大变化的时间点出现在2023年。当年9月,新诺威发布公告称,拟现金增资获得石药集团旗下巨石生物51%的股权,并于2023年11月将公司名称变更为石药创新制药股份有限公司(简称石药创新),正式迈入创新药领域,该增资(18.71亿元)于2024年1月完成。石药创新也成了石药集团旗下一个重要的创新药平台。

2025年9月30日,石药创新又以现金收购巨石生物29%的股权,交易完成后,石药创新持有巨石生物的股权比例将由51%增加至80%。

图2. 石药创新的发展脉络(资料来源:石药创新招股书)

截至今年三季度,公开信息表明,石药恩必普持有石药创新73.83%的股份,位居第一大股东。关联方石药欧意持有0.82%的股份。石药集团对石药创新拥有绝对的控股权。

图3. 石药创新2025年三季报前十大股东情况(资料来源:wind)

此次港股上市之后,石药创新将横跨A、H两个市场,从而可以利用两地资本市场的便利环境更好地开展业务。

从咖啡因到创新药的大跨越

目前石药创新的传统产品聚焦于原料药和保健品两个领域,尤其在咖啡因和阿卡波糖领域,规模效应明显。

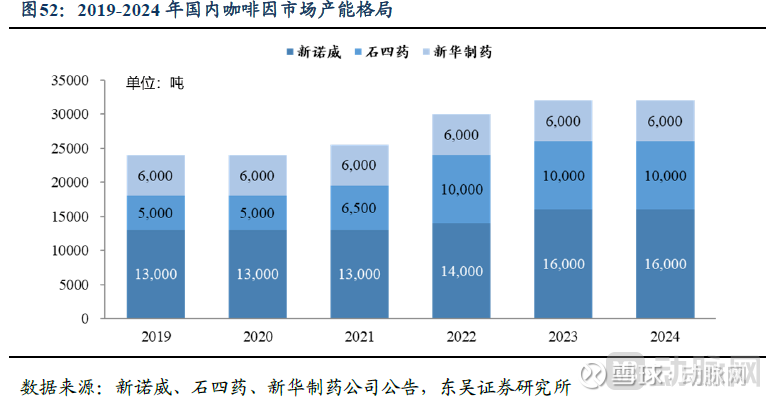

咖啡因作为食品添加剂,被用于功能性饮料中,石药创新在该领域处于全球领先地位。根据弗若斯特沙利文的资料,自2020年至2024年,按收入和出货量计,石药创新一直是全球最大的化学合成咖啡因生产商。

从市场格局来看,据东吴证券统计,石药创新的咖啡因产能在国内的市占率达到了50%,并且石药创新供应了全球60%-70%的咖啡因市场需求。

图4. 咖啡因市场产能格局(资料来源:东吴证券)

石药创新的咖啡因产品目前已销往全球65个国家及地区,主要服务于北美及欧洲市场。凭借稳定的产品品质、规模化生产带来的成本优势以及完善的供应链体系,石药创新与国际饮料行业龙头客户建立了稳固的合作关系,产品服务于可口可乐、百事可乐及红牛等行业巨头。

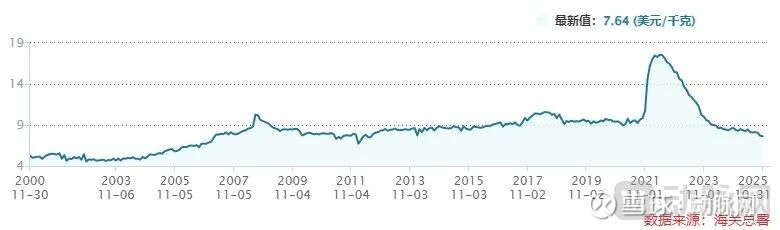

但是咖啡因的价格具有周期性。2022年初咖啡因的出口价格触及近年来高位,此后咖啡因的价格就处于持续回落的状态。价格的下降拖累了石药创新咖啡因业务的收入。

图5. 咖啡因及其盐出口单价(资料来源:wind)

石药创新在巩固咖啡因领域领先地位的同时,还在2022年收购了石药圣雪100%的股权,从而将产品类型扩展至阿卡波糖和无水葡萄糖这些功能性原料,这些产品被用作原料药或食品添加剂。此外石药创新旗下还有以“果维康”为代表的功能性食品业务。

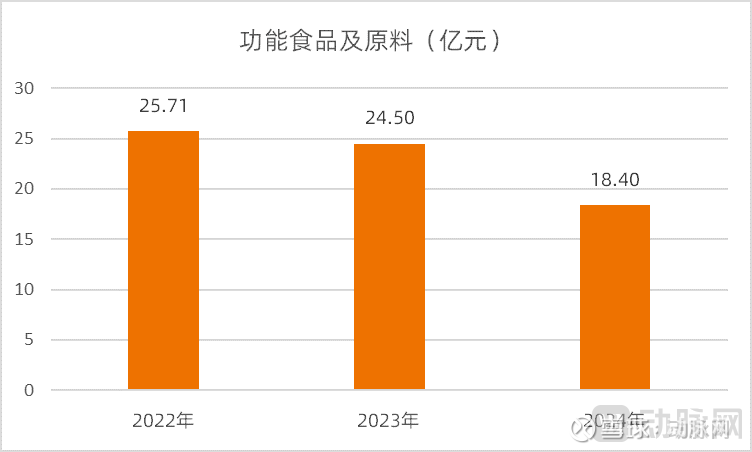

咖啡因产品收入下降对石药创新的收入影响十分明显。财报显示,石药创新的功能食品及原料业务的收入从2022年的25.71亿元下降到2024年的18.40亿元,降幅达到了28.43%。

图6. 石药创新功能食品及原料业务的收入变化(资料来源:wind)

或许是意识到功能食品及原料业务的不景气,在国内创新药行业大发展的背景下,石药创新大举入股了巨石生物,并一跃成为一家创新药企,公司的基本面发生了显著改变。

资本市场也对这一变化予以极大地认可。收购巨石生物的消息发布后,石药创新在A股市场的股票价格出现大幅上涨,最大涨幅超5倍,目前股价虽有回落,但仍有2倍左右的涨幅。

石药创新重点布局肿瘤、自身免疫性疾病和感染性疾病等领域,并在抗体药物、ADC及mRNA疫苗领域积累了技术优势。目前石药创新的1类创新药恩舒幸(抗PD-1单抗)以及中国首个奥马珠单抗生物类似药恩益坦已经获批上市。除了这两款抗体药物,石药创新还有两款自主研发的COVID-19 mRNA疫苗。

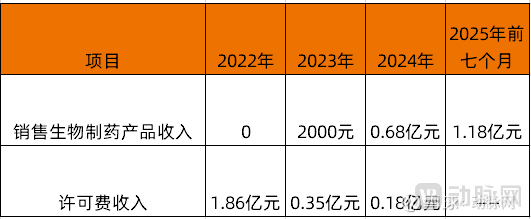

单就目前的商业化产品来看,石药创新的创新药业务收入在公司整体收入中的占比还很小。截至2025年7月底,石药创新销售生物制药产品的收入仅有1.18亿元。

图7. 石药创新销售生物制药产品的收入(资料来源:石药创新招股书、动脉网整理)

虽然石药创新目前在创新药领域的收入规模还比较小,但公司还有15个处于临床或后期开发阶段的在研药物,包括9款ADC在研药物和1款mRNA疫苗,其中的不少产品颇具亮点。

在研管线颇具亮点

石药创新的在研管线以ADC药物为特色,这些在研产品聚焦于肺癌、乳癌、胃癌、结直肠癌及食管鳞癌等适应症,覆盖了EGFR、Nectin-4、HER2、CLDN18.2、B7-H3、HER3、FRa、ROR1及DLL3等靶点。目前在研产品中,SYS6010和SYS6002两款ADC药物具备较大的潜力。

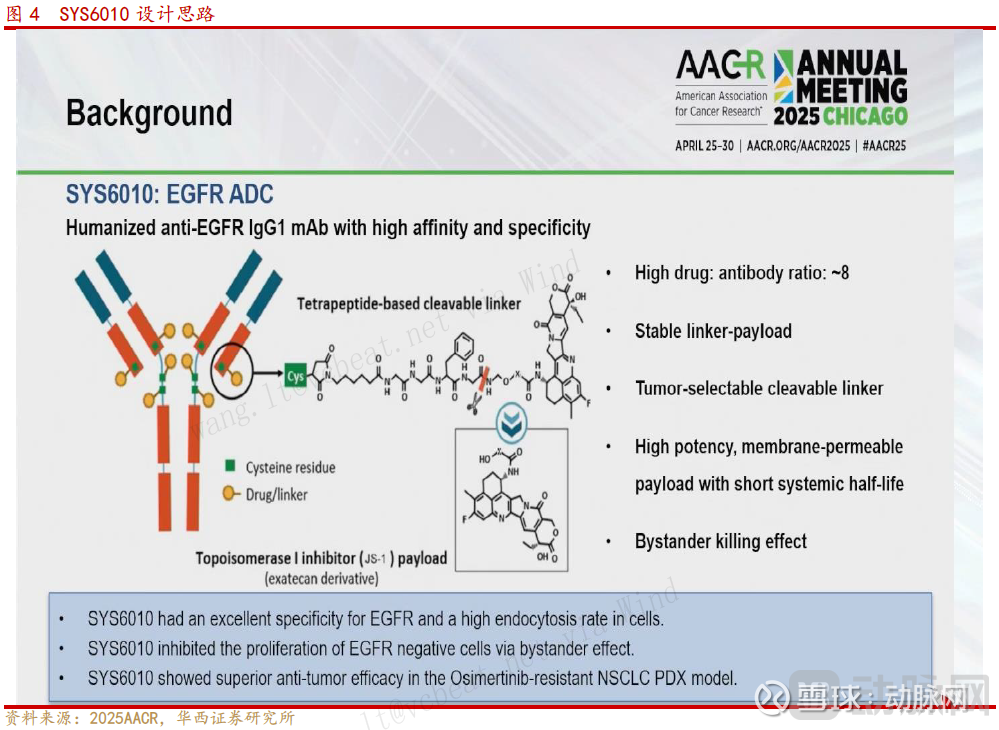

1)SYS6010有望成为潜在同类最优的EGFR ADC

SYS6010以拓扑异构酶Ⅰ抑制剂为有效载荷,通过EGFR靶向引导信号直接杀伤癌细胞。这种作用机制使其能够规避因EGFR表达下调引发的常见耐药机制,即使在耐药患者中仍有疗效。

SYS6010通过内吞作用进入到细胞内,在溶酶体内被蛋白酶降解,释放毒素小分子JS-1,JS-1和DNA形成稳定复合物,诱导DNA损伤,进而导致细胞凋亡。

图8. SYS6010设计思路(资料来源:华西证券)

2025年4月美国癌症研究协会(AACR)年会公布了SYS6010用于晚期实体瘤患者的首次人体研究数据。在EGFR突变nsq-NSCLC 4.8mg/kg剂量组中,ORR和DCR分别为46.9%及93.9%。在EGFR野生型nsq-NSCLC 4.2、4.8及6.4mg/kg剂量组中ORR和DCR分别为71.4%及85.7%。

临床研究结果表明,SYS6010具有可耐受的安全性,对晚期实体瘤患者,特别是对EGFR TKI耐药或EGFR野生型nsq-NSCLC患者具有良好的疗效。

目前SYS6010已先后获得NMPA突破性治疗认定和FDA快速通道认定。

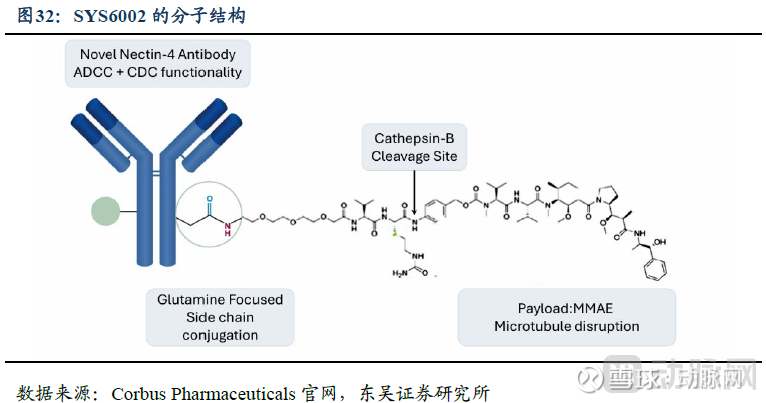

2)SYS6002有望成为更优的新一代Nectin-4 ADC

SYS6002是一款能将强效有丝分裂抑制剂MMAE精准递送至表达Nectin-4的癌细胞的ADC药物,DAR值设计为2。

图9. SYS6002的分子结构(资料来源:东吴证券)

2024年ASCO大会上公布了一项SYS6002的Ⅰ期临床试验的初步研究结果。数据表明,在剂量≥1.2mg/kg的可评估转移性尿路上皮癌患者(n=9)中,ORR为44%,DCR为78%;剂量≥1.2mg/kg的可评估宫颈癌患者(n=7)中,ORR为43%,DCR为86%。而且SYS6002的安全性好于同类产品。

2023年2月巨石生物与Corbus Pharmaceuticals就SYS6002在美国、英国、加拿大、澳大利亚等一些国家的开发及商业化订立独家授权协议。巨石生物获得了750万美元的首付款,并有权收取最多1.3亿美元的潜在开发及监管里程碑付款以及最多5.55亿美元的潜在销售里程碑付款。Corbus Pharmaceuticals获得了SYS6002在该地区开发及商业化该产品的独家授权。

除此之外,石药创新还有多款抗体类及ADC类药物在研。

图10. 石药创新主要在研产品(资料来源:石药创新招股书)

SYSA1801注射液是靶向Claudin 18.2的ADC药物。SYSA1801与SYS6002的技术比较接近,其有效毒素均为MMAE,DAR值同样为2。SYSA1801分别在2020和2021年获得FDA针对胃癌及胰脏癌的孤儿药资格认定。SYSA1801的海外权益2022年7月授予Elevation,交易对价为首付款2700万美元、里程碑付款11.68亿美元以及一定比例的销售分成。此后因临床数据未达预期,该管线的权益又退还给石药创新。

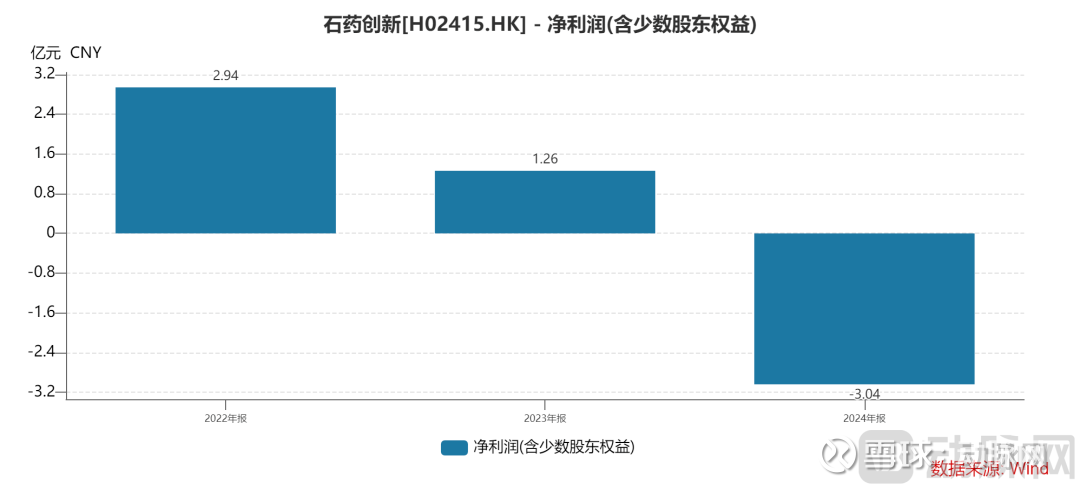

石药创新不断拓展的产品管线和持续推进的临床研究对公司的资金形成了较大的压力,原有的功能食品及原料业务也很难满足产品研发对资金的需求。2024年,石药创新的亏损额超过了3亿元。石药创新在港股上市后可以借助港股市场便利的环境更好地开展后续的产品研发。

图11. 石药创新的净利润情况(资料来源:wind)

创新药业务开始加速

回顾石药创新的发展历程,我们看到公司早期的业务主要包括了咖啡因、阿卡波糖和无水葡萄糖这些功能性原料以及功能性食品业务。这些业务虽然缺乏想象力,但是给公司带来了稳定的现金流。

之后通过控股巨石生物,石药创新一跃成为了创新药企业,并由此开始了在创新药领域的快速发展。

如果说初次入股巨石生物是石药创新踏入创新药领域的起步,那么此次石药创新冲刺港股上市则可以看做是石药创新的创新药业务迎来加速期。这意味着石药创新可以借助港股市场的便利环境和国际化股东背景更好地拓展业务。这些国际股东背后的资源将加速石药创新的创新药业务发展。