解读万亿商业航天产业投资

放眼全球,以SpaceX为代表的美国商业航天狂飙突进,中国的商业航天仍处于蹒跚学步阶段,这场商业竞赛,既关乎星辰大海的征途,更关乎未来十年中国国运。在这关键节点,中国四天内连出两大招,意在全面超越美国。为此,解读一下未来有望成为热点的商业航天产业。

一、商业航天走向开放

今年11月25日,国家航天局发布《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,简称《行动计划》。这个计划规划了三年内如何推动商业航天的发展,推出22条举措。

仅仅过了4天,在29日,国家航天局宣布新设了一个机构叫商业航天司,并且开始履职。这个部门的设立,应该可以看成是解决多部门管理,分散管理的问题。

从这两个动作看,都是落实十五五规划,但这么快地落实,显示出比较急迫的心理。这也说明,商业航天在三年内将会蓬勃发展起来。

我仔细看了这个计划,简单说说自己的理解:

一是开始重视航天生态建设。以前高大上的航天航空都是国营才能玩的,现在开始民营企业进行开放,鼓励民营企业参与进来,尤其是完善航天产业链。

二是打破壁垒,开放国家科研项目,让民营企业也可以进场,加快技术创新与迭代。

三是解决商业航天发展中缺钱的问题,设立国家商业航天基金,鼓励风险投资与耐心资本进场,估计一些商业航天的新兴民营企业也会在未来三年内批量上市。

作为航天大省,山东省的嗅觉最灵敏,也推出了商业航天产业发展措施,目标是2027年商业航天产业规模达到500亿元。同时,也拿出钱来砸关键技术的创新突破。估计有条件的省市,比如海南、西昌,都会重视起来。

山东海阳是国内唯一的海上发射平台,图来自澎湃

二、商业航天的市场空间

自马斯克的SpaceX发射猎鹰重载火箭以后,搅得全球各国都不得安宁,本来大家都慢慢地发展,突然来了一条鲶鱼,重塑了全球的航天产业格局,航天航空这事儿,不但有很大的商业价值,还有很大的军事价值,中国必须跟上这一浪潮。

而且,就在今年11月,美国开始放松对商业航天的监管,像马斯克的SpaceX、贝索斯的蓝色起源,这些航天企业会更快发展。中国的《行动计划》出台并非偶然,而是形势发展的需求,到了刻不容缓的时段。

那么,中美各自在商业航天上放开手脚竞技,蛋糕有多大呢?

根据2024年世界经济论坛的报告,到2035年,全球能达到1.8万亿美元,年均增长率能达到9%。其中,浙商证券分析,中国的商业航天市场规模能达到2.8万亿元人民币。这个万亿级大蛋糕能容纳得下很多企业做大做强。

我估计越来越多在国营单位做航天航空的人才会跳出来做民营商业航天,像中科宇航的杨毅强就曾任“长征十一号”火箭总指挥。

当前商业航天的全球龙头企业无疑是SpaceX,2024年的收入118亿美元,其中星链占70亿美元,猎鹰发射业务27亿美元,现金流已经转正,开始挣钱了。可以看到,星链收入占其60%左右。所以,如果要投中国的航天航空企业,应该优先分析中国的卫星应用公司。

天兵科技测试现场,图来自官网

三、中国的商业航天企业

中国正在加快完善商业航天的产业链。

商业航天的上游是火箭、卫星制造及材料;中游是发射服务、地面设备;下游是导航、通信、遥感等数据应用。这个产业链中,下游应用市场空间最为广阔,也是比较挣钱的细分领域。

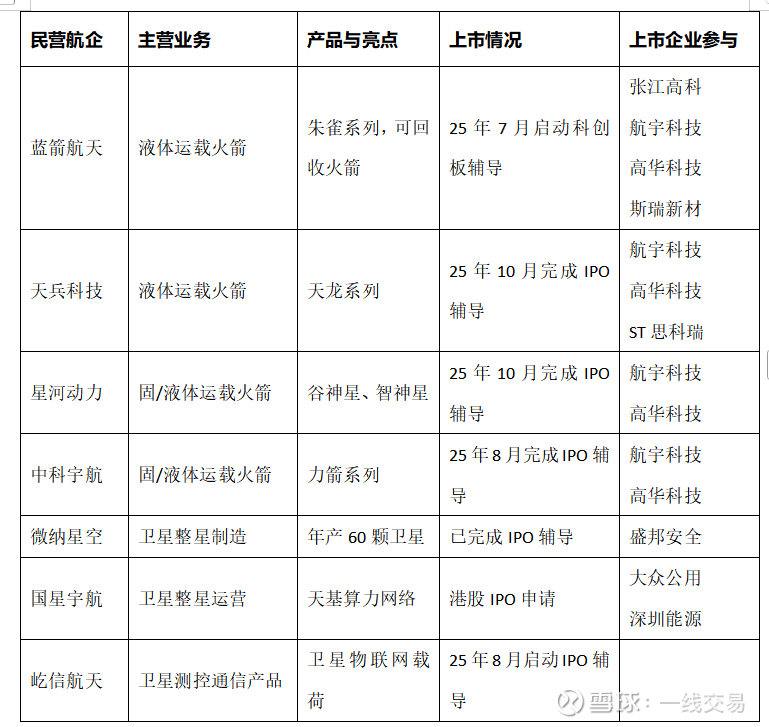

由于我国从2014年就开始鼓励民营企业做商业航天,全国涌现出了600多家商业航天公司,百花齐放,百家争鸣,经过残酷的淘汰赛,行业告别了野蛮生长时期,一些优秀的企业开始冒出来了,以下是头部企业:

除了以上企业,还有做商业运载火箭的星际荣耀,低轨卫星的银河航天,遥感卫星的长光卫星,可回收复用液体火箭的深蓝航天等等。

由于研发可重复使用的大运力火箭、批量制造卫星,不但需要长期,还要大量的资金投入,能否登陆资本市场就成为了企业能否做大的分水岭。

参与商业航天的上市企业有张江高科、航宇科技、高华科技、盛邦安全、大众公用、深圳能源等等。其中,从表中可以看到,航宇科技介入得是比较深的,是多家头部火箭公司的核心锻件供应商。斯瑞新材的液体火箭发动机推力室产品已应用于商业火箭。

总结下来,商业航天投资:短期看火箭发射,长期看卫星应用,超长期看星际殖民。我觉得,这个产业和2022年的AI行业一样,处于比较好的潜伏期。

相信,在这个万亿级市场,中国的航天企业能快速成长,涌现出几个巨头级企业。

$张江高科(SH600895)$ $航宇科技(SH688239)$ $斯瑞新材(SH688102)$

免责声明:本文内容仅为个人对前沿科技、产业趋势的思考记录,所有观点仅代表个人立场,不构成任何投资建议。文中提及的任何行业、产业链企业均仅为案例分析之用,绝非推荐。市场有风险,投资需谨慎,请务必独立判断并自行承担风险。